Dofinansowanie do fotowoltaiki nie jest przychodem podlegającym PIT, ale wpływa na ulgę termomodernizacyjną

- Dofinansowania do fotowoltaiki, m.in. z programów "Mój Prąd" i "Czyste Powietrze", są zwolnione z podatku dochodowego od osób fizycznych (PIT) na podstawie art. 21 ust. 1 pkt 129a ustawy o PIT.

- Otrzymanej dotacji, która jest zwolniona z podatku, nie wykazuje się w rocznym zeznaniu podatkowym jako przychodu.

- Dotacja obniża kwotę wydatków kwalifikujących się do ulgi termomodernizacyjnej odliczyć można jedynie środki faktycznie poniesione z własnej kieszeni.

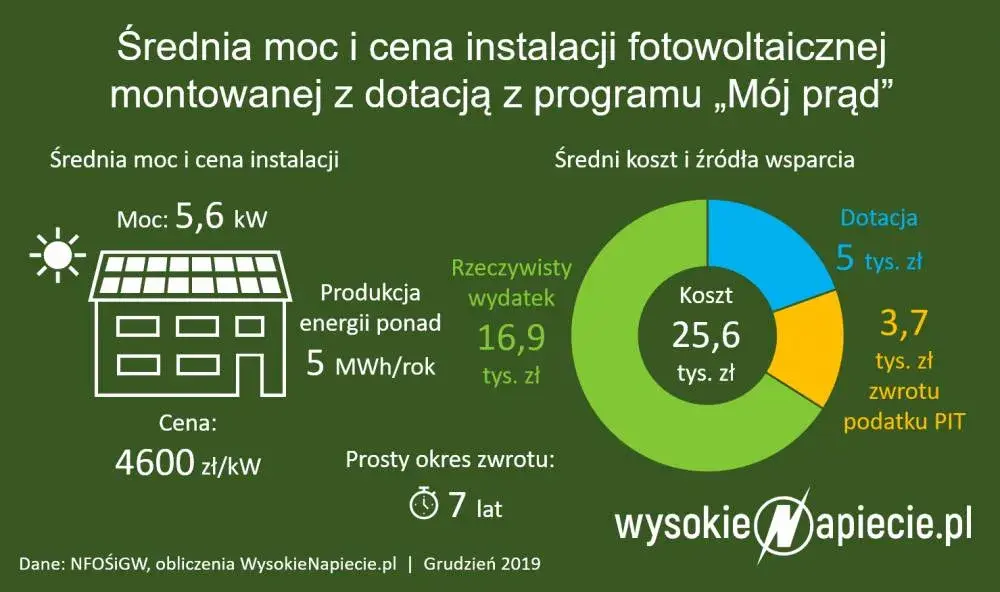

- Przykład: Koszt instalacji 25 000 zł, dotacja 6 000 zł, kwota do odliczenia w uldze to 19 000 zł.

- Limit ulgi termomodernizacyjnej wynosi 53 000 zł na podatnika, a dla małżonków rozliczających się osobno może to być 106 000 zł.

- Jeśli dotacja zostanie otrzymana po odliczeniu ulgi, jej kwotę należy doliczyć do dochodu w zeznaniu podatkowym za rok, w którym ją otrzymano, bez konieczności korygowania poprzedniego PIT.

Dofinansowanie do fotowoltaiki a PIT: czy dotacja to twój przychód?

Zacznijmy od najważniejszego: dofinansowanie, które otrzymujesz na instalację fotowoltaiczną, nie jest traktowane jako przychód podlegający opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT). To bardzo dobra wiadomość dla wszystkich, którzy korzystają z programów wspierających zieloną energię. Oznacza to, że nie musisz obawiać się, że kwota dotacji powiększy Twój dochód i zwiększy podatek do zapłaty.

Podstawa prawna, która cię chroni: poznaj kluczowy artykuł ustawy o PIT

Ta korzystna sytuacja nie jest wynikiem interpretacji, lecz konkretnego przepisu prawnego. Podstawą prawną, która zwalnia dofinansowania do fotowoltaiki z PIT, jest art. 21 ust. 1 pkt 129a ustawy o PIT. Ten artykuł jasno stanowi, że zwolnione z podatku są świadczenia otrzymane ze środków Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej (NFOŚiGW) lub wojewódzkich funduszy ochrony środowiska i gospodarki wodnej (WFOŚiGW), o ile służą one celom ekologicznym, takim jak poprawa efektywności energetycznej. Instalacja fotowoltaiczna idealnie wpisuje się w ten cel, dlatego dotacje na nią są objęte tym zwolnieniem.

Jakie programy obejmuje zwolnienie podatkowe? ("Mój Prąd", "Czyste Powietrze" i inne)

Zwolnienie podatkowe, o którym mówimy, obejmuje najpopularniejsze programy wsparcia, z których Polacy najczęściej korzystają. Są to przede wszystkim:

- "Mój Prąd": Program ten jest skierowany głównie do osób fizycznych, które chcą zainwestować w instalacje fotowoltaiczne, często z dodatkowymi elementami, takimi jak magazyny energii czy systemy zarządzania energią.

- "Czyste Powietrze": W ramach tego programu fotowoltaika jest elementem szerszej termomodernizacji, na przykład przy wymianie źródła ciepła na bardziej ekologiczne.

Warto pamiętać, że oprócz tych programów, niezależnym instrumentem wsparcia jest również ulga termomodernizacyjna, o której za chwilę opowiem szerzej.

Dotacja a ulga termomodernizacyjna: jak nie popełnić błędu w rocznym zeznaniu PIT?

Choć sama dotacja nie jest opodatkowana, jej otrzymanie ma kluczowy wpływ na to, ile możesz odliczyć w ramach ulgi termomodernizacyjnej. Tutaj zasada jest prosta, ale niezwykle ważna: możesz odliczyć od podstawy opodatkowania jedynie te wydatki, które faktycznie poniosłeś z własnej kieszeni. Innymi słowy, kwotę kosztów kwalifikowanych do ulgi należy pomniejszyć o wysokość otrzymanej dotacji. To logiczne nie możesz odliczyć czegoś, co zostało Ci zwrócone.

Jak poprawnie obliczyć kwotę do odliczenia? Krok po kroku na praktycznym przykładzie

Aby to dobrze zrozumieć, posłużmy się praktycznym przykładem, który często widzę w swoich konsultacjach. Załóżmy, że:

- Całkowity koszt instalacji fotowoltaicznej wyniósł 25 000 zł.

- Otrzymałeś dotację z programu "Mój Prąd" w wysokości 6 000 zł.

W takiej sytuacji, kwota, którą możesz odliczyć w ramach ulgi termomodernizacyjnej, to różnica między całkowitym kosztem a otrzymaną dotacją:

25 000 zł (koszt instalacji) - 6 000 zł (dotacja) = 19 000 zł (kwota do odliczenia w uldze)

Pamiętaj, aby zawsze stosować tę zasadę, aby uniknąć błędów w rozliczeniu.

Czy otrzymana dotacja wpływa na limit 53 000 zł w uldze termomodernizacyjnej?

Ważne jest, aby rozróżnić dwie kwestie: kwotę wydatków do odliczenia i limit ulgi. Otrzymana dotacja nie wpływa na sam limit ulgi termomodernizacyjnej. Limit ten wynosi 53 000 zł na jednego podatnika. Dotacja wpływa jedynie na to, ile z Twoich faktycznie poniesionych wydatków kwalifikuje się do odliczenia w ramach tego limitu. Czyli, jeśli Twój "czysty" wydatek (po odjęciu dotacji) mieści się w limicie 53 000 zł, to możesz go w całości odliczyć.

Wspólne rozliczenie małżonków a ulga: jak podwoić limit odliczenia do 106 000 zł?

Dla małżonków, którzy są współwłaścicielami nieruchomości i rozliczają się osobno, istnieje możliwość podwojenia limitu ulgi termomodernizacyjnej. W takiej sytuacji, każdy z małżonków może odliczyć do 53 000 zł, co daje łącznie 106 000 zł. To znacząca kwota, która może skłonić do przemyślenia sposobu rozliczania się z urzędem skarbowym, zwłaszcza przy większych inwestycjach w termomodernizację.

Otrzymałem dotację już po odliczeniu ulgi: co teraz?

Zdarza się, że podatnik najpierw skorzysta z ulgi termomodernizacyjnej, odliczając pełną kwotę wydatków, a dopiero w kolejnym roku podatkowym otrzyma zwrot części kosztów w formie dotacji. W takiej sytuacji często pojawia się pytanie: czy muszę korygować zeznanie podatkowe za poprzedni rok? Odpowiedź brzmi: nie, nie ma takiej konieczności. To bardzo praktyczne rozwiązanie, które upraszcza całą procedurę.

Jak i gdzie doliczyć otrzymaną dotację do dochodu w bieżącym PIT?

Zamiast korygowania poprzedniego zeznania, masz obowiązek doliczyć kwotę otrzymanej dotacji do dochodu w zeznaniu podatkowym za rok, w którym ją faktycznie otrzymałeś. Ważne jest, aby zrobić to w odpowiednim miejscu formularza PIT, zazwyczaj w rubryce "inne źródła" lub podobnej, w zależności od konkretnego formularza (np. PIT-36, PIT-37). To jest kluczowe dla zachowania prawidłowości rozliczenia.

Konsekwencje braku doliczenia zwrotu: czego unikać?

Pamiętaj, że obowiązek doliczenia otrzymanej dotacji do dochodu w zeznaniu podatkowym za rok jej otrzymania jest bardzo ważny. Ignorowanie tego może prowadzić do nieprawidłowego rozliczenia z urzędem skarbowym. W przypadku kontroli, niezastosowanie się do tego przepisu może skutkować koniecznością zapłaty zaległego podatku wraz z odsetkami. Zawsze zalecam transparentność i dokładność w rozliczeniach, aby uniknąć niepotrzebnych problemów.

Praktyczne aspekty rozliczenia: o czym musisz pamiętać?

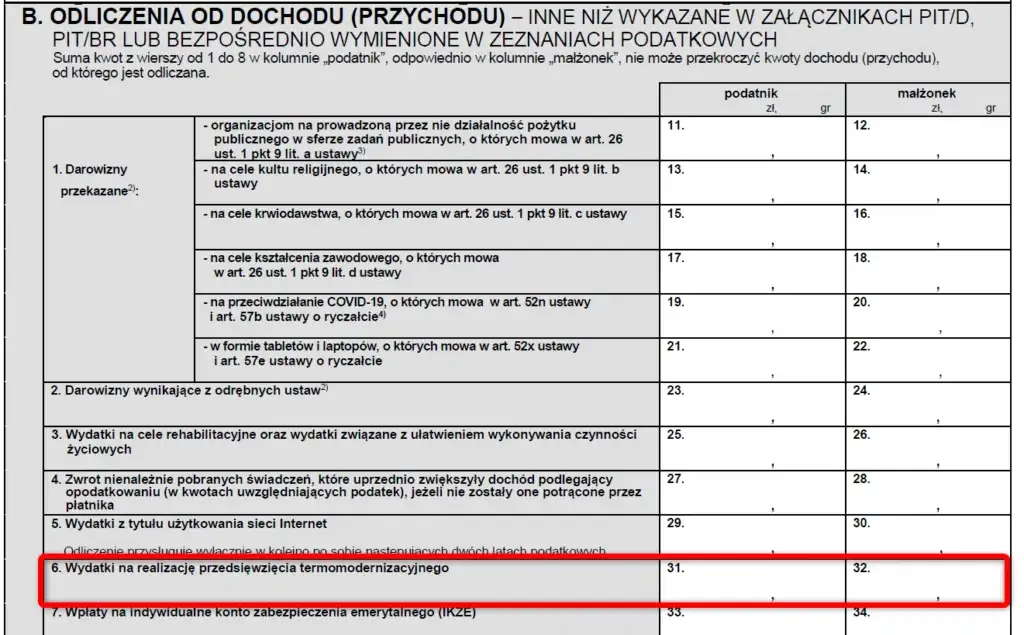

Aby móc skorzystać z ulgi termomodernizacyjnej, niezbędne jest posiadanie odpowiedniej dokumentacji. Podstawą do odliczenia ulgi są faktury VAT dokumentujące poniesione wydatki na zakup i montaż instalacji fotowoltaicznej. Upewnij się, że faktury są wystawione prawidłowo i zawierają wszystkie niezbędne dane. Przechowuj je przez okres wymagany przez prawo podatkowe, na wypadek ewentualnej kontroli.

Czy dotacji nie wykazujesz nigdzie w formularzu PIT? Potwierdzenie zasad

Potwierdzając to, co powiedziałem na początku zwolniona z podatku dotacja do fotowoltaiki, taka jak z programów "Mój Prąd" czy "Czyste Powietrze", nie jest wykazywana w żadnym polu formularza PIT jako przychód. To oznacza, że nie wpisujesz jej ani do przychodów z innych źródeł, ani do innych kategorii. Po prostu jej tam nie ma, bo jest zwolniona. To upraszcza rozliczenie, ale pamiętaj o jej wpływie na ulgę termomodernizacyjną.Przeczytaj również: Jak obniżyć czesne za przedszkole? Sprawdź wsparcie i dotacje

Kto dokładnie może skorzystać z ulgi termomodernizacyjnej po otrzymaniu dotacji? (właściciel a najemca)

Na koniec precyzyjnie określmy, kto może skorzystać z ulgi termomodernizacyjnej po otrzymaniu dotacji. Ulga ta przysługuje właścicielom i współwłaścicielom istniejących, jednorodzinnych budynków mieszkalnych. Jest to kluczowy warunek. Oznacza to, że ulga nie dotyczy:

- Najemców nieruchomości.

- Osób budujących dom (ulga dotyczy budynków już oddanych do użytku).

Jeśli spełniasz kryteria właściciela lub współwłaściciela istniejącego budynku jednorodzinnego, możesz śmiało planować inwestycje w fotowoltaikę i korzystać z dostępnych form wsparcia, pamiętając o zasadach rozliczania ulgi termomodernizacyjnej.