Wybór między lokatą a kontem oszczędnościowym to kluczowa decyzja dla każdego, kto chce efektywnie pomnażać swoje pieniądze. Choć oba produkty służą do oszczędzania, różnią się fundamentalnymi cechami, które mogą mieć znaczący wpływ na Twój ostateczny zysk i dostępność środków. Ten artykuł pomoże Ci zrozumieć te różnice i wybrać rozwiązanie najlepiej dopasowane do Twoich indywidualnych potrzeb i celów finansowych.

Lokata czy konto oszczędnościowe jak wybrać najlepsze rozwiązanie dla Twoich oszczędności?

- Najwyższe oprocentowanie (5,0% - 6,5%) oferują krótkoterminowe lokaty i promocyjne konta oszczędnościowe, często z ograniczeniami.

- Lokaty terminowe gwarantują stały zysk, ale zamrażają środki; zerwanie umowy oznacza utratę odsetek.

- Konta oszczędnościowe zapewniają elastyczny dostęp do pieniędzy, ale po okresie promocji oprocentowanie znacząco spada.

- Zyski z obu produktów podlegają 19% "podatkowi Belki", pobieranemu automatycznie przez bank.

- Środki na lokatach i kontach są chronione przez Bankowy Fundusz Gwarancyjny (BFG) do równowartości 100 000 euro.

- Wybór zależy od Twoich celów oszczędnościowych, horyzontu czasowego i preferowanej elastyczności.

Lokata czy konto oszczędnościowe? Gdzie Twoje pieniądze zarobią najwięcej?

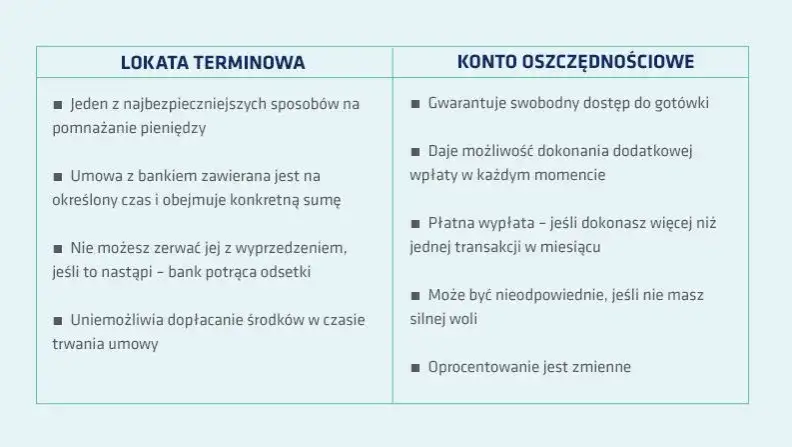

Podstawowa różnica między lokatą terminową a kontem oszczędnościowym sprowadza się do dostępności Twoich pieniędzy i gwarancji oprocentowania. Lokata, jak sama nazwa wskazuje, "lokuje" Twoje środki na określony czas, oferując zazwyczaj wyższe i stałe oprocentowanie w zamian za zamrożenie kapitału. Konto oszczędnościowe daje Ci znacznie większą swobodę możesz wpłacać i wypłacać środki bez utraty naliczonych odsetek, jednak jego oprocentowanie bywa mniej stabilne i często spada po okresie promocyjnym. Zrozumienie tych mechanizmów jest kluczowe, aby wybrać produkt, który rzeczywiście pracuje dla Ciebie.

Czym tak naprawdę różnią się te dwa popularne produkty?

| Cecha | Lokata terminowa | Konto oszczędnościowe |

|---|---|---|

| Dostęp do środków | Ograniczony; zerwanie umowy przed terminem skutkuje utratą odsetek. | Swobodny; możliwość wpłat i wypłat bez utraty naliczonych odsetek (często z limitem darmowych wypłat w miesiącu). |

| Oprocentowanie | Zazwyczaj stałe przez cały okres trwania lokaty, często wyższe dla dłuższych terminów. | Często promocyjne na początku (np. 3-4 miesiące), potem spada do standardowego, niższego poziomu. Może być zmienne. |

| Kapitalizacja odsetek | Najczęściej jednorazowa, na koniec okresu umownego. | Zazwyczaj miesięczna, co pozwala na szybsze wykorzystanie efektu procentu składanego. |

| Elastyczność | Niska; wymaga zobowiązania na określony czas. | Wysoka; pozwala na bieżące zarządzanie środkami. |

Oprocentowanie nominalne a realny zysk: jak inflacja wpływa na Twoje oszczędności?

Kiedy mówimy o oprocentowaniu, zazwyczaj mamy na myśli oprocentowanie nominalne czyli procent, jaki bank obiecuje nam zapłacić od złożonej kwoty. Jednak realny zysk z naszych oszczędności zależy również od inflacji. Inflacja to wzrost ogólnego poziomu cen, który powoduje, że za tę samą kwotę pieniędzy możemy kupić mniej dóbr i usług. Jeśli oprocentowanie nominalne jest niższe niż wskaźnik inflacji, nasze pieniądze w rzeczywistości tracą na wartości, mimo że na papierze zyskują. Prognozowana inflacja CPI na 2026 rok oscyluje w okolicach celu inflacyjnego, co sprawia, że realne zyski z lokat i kont oszczędnościowych, choć skromne, mogą być dodatnie.Prognozowana inflacja CPI na 2026 rok oscyluje w okolicach celu inflacyjnego, co sprawia, że realne zyski z lokat i kont oszczędnościowych, choć skromne, mogą być dodatnie.

Oprocentowanie pod lupą: Gdzie znajdziesz największy zysk?

W tej sekcji przyjrzymy się bliżej ofertom oprocentowania zarówno lokat, jak i kont oszczędnościowych. Zrozumienie, jakie stawki są aktualnie dostępne i pod jakimi warunkami, jest kluczowe dla maksymalizacji zysków z Twoich oszczędności. Pamiętaj, że najlepsze oferty często są ograniczone czasowo lub ilościowo, dlatego warto być na bieżąco.

Lokaty terminowe: Obietnica stałego zysku za cenę zamrożenia środków

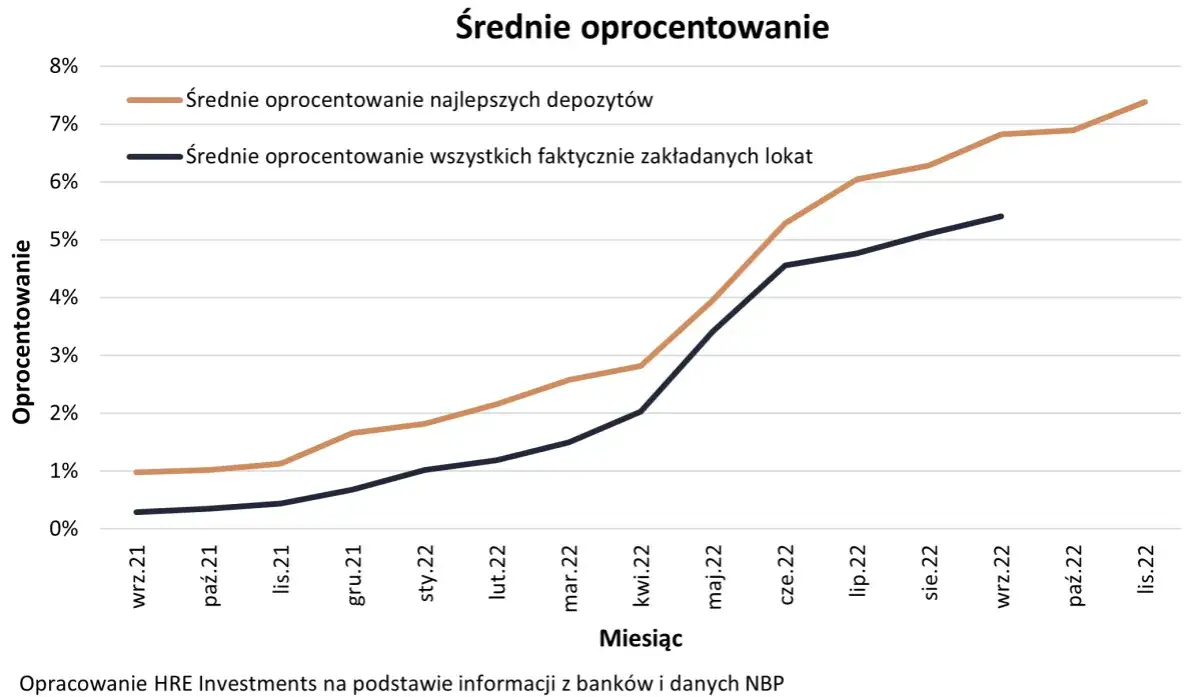

Lokaty terminowe to produkty, które oferują pewność zysku przez określony czas. Zazwyczaj oprocentowanie jest stałe przez cały okres trwania umowy, co daje Ci przewidywalność. Jednak w zamian za tę stabilność, Twoje środki są zamrożone i niedostępne do momentu zakończenia lokaty. Zerwanie umowy przed terminem niemal zawsze wiąże się z utratą wszystkich naliczonych odsetek.- Aktualne oferty lokat krótkoterminowych (3-6 miesięcy) mogą sięgać od 5,0% do nawet 6,5% w skali roku.

- Lokaty długoterminowe (12-24 miesiące) oferują nieco niższe, ale bardziej stabilne oprocentowanie, zazwyczaj w przedziale 4,5% - 5,5%.

- Wiele atrakcyjnych ofert jest ograniczonych kwotowo (np. do 50 000 - 100 000 zł) lub skierowanych wyłącznie do nowych klientów lub na tzw. "nowe środki".

- Kapitalizacja odsetek w lokatach jest najczęściej jednorazowa, na koniec okresu umownego.

Konta oszczędnościowe: Elastyczność i pułapki promocyjnych stawek

Konta oszczędnościowe kuszą elastycznością możesz wpłacać i wypłacać pieniądze bez utraty zarobionych odsetek. To świetne rozwiązanie, jeśli potrzebujesz szybkiego dostępu do gotówki. Jednak wysokie, promocyjne oprocentowanie, często porównywalne z najlepszymi lokatami (5,0% - 6,5%), jest zazwyczaj ograniczone czasowo (np. do 3-4 miesięcy) i kwotowo. Po tym okresie standardowe oprocentowanie drastycznie spada, nierzadko poniżej 2%, co może być rozczarowaniem dla oszczędzających.

- Promocyjne oprocentowanie na kontach oszczędnościowych może wynosić 5,0% - 6,5%, ale jest ograniczone czasowo (np. 3-4 miesiące) i często kwotowo.

- Po zakończeniu okresu promocyjnego oprocentowanie standardowe spada do poziomu poniżej 2%.

- Konta oszczędnościowe oferują swobodę wpłat i wypłat, choć banki zazwyczaj ograniczają liczbę darmowych wypłat do jednej w miesiącu.

- Kapitalizacja odsetek na kontach oszczędnościowych jest najczęściej miesięczna.

Rankingi to nie wszystko: Na co zwrócić uwagę w ofertach "na nowe środki"?

Oferty "na nowe środki" to popularny sposób banków na przyciągnięcie kapitału, który nie znajdował się wcześniej w ich ofercie. Zazwyczaj oferują one atrakcyjniejsze oprocentowanie, ale wiążą się z pewnymi warunkami. Zanim zdecydujesz się na taką ofertę, warto dokładnie sprawdzić:

- Definicję "nowych środków": Upewnij się, co bank dokładnie rozumie przez "nowe środki" czy chodzi o środki przeniesione z innych banków, czy również o te, które były wcześniej przechowywane w tym samym banku, ale na innych produktach.

- Okres obowiązywania promocyjnego oprocentowania: Sprawdź, jak długo będziesz mógł cieszyć się wyższą stawką.

- Minimalną i maksymalną kwotę depozytu: Upewnij się, że Twoja planowana kwota mieści się w ramach oferty.

- Warunki po zakończeniu promocji: Dowiedz się, jakie oprocentowanie będzie obowiązywać po zakończeniu okresu promocyjnego.

- Ukryte opłaty i prowizje: Zawsze czytaj regulamin, aby uniknąć nieprzyjemnych niespodzianek.

Elastyczność czy dyscyplina: Które podejście jest dla Ciebie?

Decyzja między lokatą a kontem oszczędnościowym często sprowadza się do tego, czy cenisz sobie przede wszystkim swobodę dostępu do pieniędzy, czy raczej dyscyplinę wynikającą z zamrożenia środków. Oba podejścia mają swoje uzasadnienie w zależności od Twoich celów i osobowości.

Konto oszczędnościowe: Swobodny dostęp do pieniędzy kiedy to zaleta, a kiedy wada?

Zalety: Swobodny dostęp do środków na koncie oszczędnościowym jest nieoceniony przy budowaniu poduszki finansowej. Pozwala na szybkie pokrycie nieprzewidzianych wydatków, takich jak nagła choroba czy awaria samochodu, bez konieczności sięgania po droższe kredyty. Daje również elastyczność w zarządzaniu bieżącymi wydatkami, umożliwiając łatwe przesuwanie środków między kontem bieżącym a oszczędnościowym.

Wady: Z drugiej strony, łatwy dostęp do pieniędzy może kusić do częstego wypłacania środków na cele konsumpcyjne, co utrudnia długoterminowe oszczędzanie i osiąganie większych celów finansowych. Brak "zamrożenia" kapitału może prowadzić do mniejszej dyscypliny finansowej.

Lokata terminowa: Jakie są realne konsekwencje zerwania umowy przed czasem?

Zerwanie lokaty terminowej przed upływem jej terminu wiąże się zazwyczaj z utratą wszystkich naliczonych odsetek. Bank, który zagwarantował Ci stały zysk przez określony czas, w momencie wcześniejszego wycofania środków, nie jest już zobowiązany do wypłaty żadnych odsetek. W skrajnych przypadkach, niektóre umowy mogą przewidywać nawet niewielką opłatę za wcześniejsze rozwiązanie, choć jest to rzadsze. Oznacza to, że środki, które miały pracować dla Ciebie, mogą po prostu zostać zamrożone bez żadnego zysku.

Czy miesięczna kapitalizacja odsetek na koncie oszczędnościowym daje przewagę?

Miesięczna kapitalizacja odsetek na koncie oszczędnościowym oznacza, że naliczone odsetki są dodawane do kapitału co miesiąc. Dzięki temu w kolejnym miesiącu odsetki są naliczane już od większej kwoty działa tu mechanizm procentu składanego. W porównaniu do lokat, gdzie kapitalizacja jest najczęściej jednorazowa na koniec okresu, miesięczna kapitalizacja na koncie oszczędnościowym pozwala na szybsze pomnażanie kapitału, szczególnie przy dłuższym okresie oszczędzania. Choć różnica może nie być ogromna w krótkim terminie, w dłuższej perspektywie daje to pewną przewagę.Podatki i gwarancje: Co musisz wiedzieć, lokując pieniądze?

Oprócz oprocentowania i elastyczności, ważne jest, aby pamiętać o aspektach prawnych i bezpieczeństwie Twoich oszczędności. W Polsce zyski z lokat i kont oszczędnościowych podlegają opodatkowaniu, a same środki są chronione przez system gwarancji bankowych.

"Podatek Belki": Jak jest naliczany i jak wpływa na ostateczny zarobek?

"Podatek Belki", czyli zryczałtowany podatek od dochodów kapitałowych, wynosi w Polsce 19%. Jest on pobierany od zysków uzyskanych z lokat, kont oszczędnościowych, odsetek od obligacji czy dywidend. Bank automatycznie potrąca ten podatek w momencie naliczania odsetek (na koniec lokaty lub okresu rozliczeniowego na koncie oszczędnościowym) i odprowadza go do urzędu skarbowego. Oznacza to, że kwota, którą faktycznie otrzymasz, będzie pomniejszona o 19% podatku. Na przykład, jeśli zarobisz 100 zł odsetek, na Twoje konto wpłynie 81 zł.

Bankowy Fundusz Gwarancyjny (BFG): Do jakiej kwoty Twoje środki są bezpieczne?

Bankowy Fundusz Gwarancyjny (BFG) to instytucja, która ma na celu ochronę depozytów w bankach. W przypadku upadłości banku, BFG gwarantuje zwrot środków zgromadzonych na lokatach i kontach oszczędnościowych. Kluczowe jest, że gwarancja ta obejmuje depozyty do równowartości 100 000 euro na jednego deponenta w danym banku. Oznacza to, że jeśli posiadasz środki w jednym banku przekraczające tę kwotę, nadwyżka nie będzie chroniona przez BFG. Dlatego przy większych kwotach warto rozważyć dywersyfikację środków w różnych bankach.

Scenariusze i rekomendacje: Wybierz rozwiązanie idealne dla Twoich celów

Teraz, gdy już znasz kluczowe różnice, podatki i gwarancje, czas dopasować produkt oszczędnościowy do Twoich indywidualnych celów. Poniższe scenariusze pomogą Ci podjąć świadomą decyzję.

Cel krótkoterminowy (do 12 miesięcy): Budowanie poduszki finansowej lub zbieranie na wakacje

Jeśli Twoim celem jest zbudowanie poduszki finansowej lub oszczędzanie na krótki wyjazd, gdzie środki mogą być potrzebne w każdej chwili, konto oszczędnościowe będzie zazwyczaj lepszym wyborem. Jego elastyczność pozwala na swobodne wpłaty i wypłaty. Jeśli jednak masz pewność, że pieniądze nie będą Ci potrzebne przez określony czas (np. 3-6 miesięcy) i chcesz uzyskać nieco wyższe oprocentowanie, rozważ krótkoterminową lokatę. Trend krótkoterminowego oszczędzania sprawia, że oferty na takie okresy są często bardzo konkurencyjne.

Horyzont średnioterminowy (1-3 lata): Oszczędzanie na wkład własny lub samochód

W przypadku celów średnioterminowych, gdzie masz pewność, że nie będziesz potrzebować środków przez rok lub dłużej, warto rozważyć lokaty o dłuższym terminie zapadalności (np. 12-24 miesiące). Oferują one stabilniejsze i często nieco wyższe oprocentowanie niż konta oszczędnościowe po okresie promocyjnym. Można również rozważyć strategię łączącą, np. część środków trzymając na koncie oszczędnościowym dla pewnej elastyczności, a większą część lokując na dłuższej lokacie dla potencjalnie wyższego zysku.

Przeczytaj również: Przelew BLIK na telefon Pekao: Instrukcja krok po kroku

Duże kwoty vs. małe, regularne wpłaty: Jak dopasować produkt do strategii oszczędzania?

- Dla dużych kwot: Przy znaczących sumach warto pamiętać o limicie gwarancji BFG (100 000 euro na bank). Rozważ rozdzielenie środków między kilka banków, aby zapewnić pełne bezpieczeństwo. Dłuższe lokaty mogą być atrakcyjne, jeśli nie potrzebujesz natychmiastowego dostępu do całej kwoty.

- Dla małych, regularnych wpłat: Jeśli oszczędzasz systematycznie, wpłacając niewielkie kwoty co miesiąc, konto oszczędnościowe będzie bardziej odpowiednie. Pozwoli Ci to na bieżąco dopłacać środki bez konieczności otwierania nowych lokat i z zachowaniem dostępu do całej zgromadzonej sumy.