Odwrócona krzywa rentowności to zjawisko, które od lat budzi niepokój wśród inwestorów i ekonomistów. Kiedy krótkoterminowe obligacje skarbowe oferują wyższe oprocentowanie niż te o dłuższym terminie zapadalności, jest to sygnał, który historycznie wielokrotnie poprzedzał spowolnienie gospodarcze, a nawet recesję. W tym artykule przyjrzymy się, czym dokładnie jest to zjawisko, jakie są jego przyczyny, jak historycznie wpływało na gospodarkę i jakie strategie inwestycyjne warto rozważyć w obliczu tego ostrzeżenia.

Odwrócona krzywa rentowności kluczowy sygnał ostrzegawczy przed recesją

- Odwrócona krzywa rentowności to anomalia, gdzie obligacje krótkoterminowe oferują wyższą rentowność niż długoterminowe, co jest sprzeczne z normalnymi warunkami rynkowymi.

- Główne przyczyny to podnoszenie stóp procentowych przez banki centralne w walce z inflacją oraz pesymistyczne oczekiwania inwestorów co do przyszłości gospodarki.

- Historycznie, odwrócona krzywa rentowności w USA poprzedzała każdą recesję w ciągu ostatnich 50 lat, z opóźnieniem od 6 do 24 miesięcy.

- Zjawisko to utrudnia działalność bankom, zacieśnia akcję kredytową i zwiększa awersję do ryzyka na rynkach akcji.

- Inwestorzy powinni rozważyć dywersyfikację portfela, przeniesienie kapitału do sektorów defensywnych oraz zwiększenie alokacji w złoto i gotówkę.

Odwrócona krzywa rentowności: Zrozumieć sygnał ostrzegawczy dla gospodarki

Krzywa rentowności to graficzne przedstawienie zależności między oprocentowaniem (rentownością) a terminem zapadalności różnych instrumentów dłużnych, najczęściej obligacji skarbowych. W normalnych warunkach rynkowych, tak zwana "zdrowa" krzywa rentowności jest rosnąca. Oznacza to, że inwestorzy otrzymują wyższe oprocentowanie za pożyczanie pieniędzy na dłuższy okres. Jest to logiczne dłuższy termin wiąże się z większym ryzykiem (np. inflacyjnym, zmian stóp procentowych, ryzykiem niewypłacalności emitenta), a inwestorzy oczekują za to rekompensaty w postaci wyższej rentowności. Dodatkowo, oczekiwania dotyczące przyszłej inflacji również wpływają na kształt krzywej; wyższa oczekiwana inflacja w przyszłości zazwyczaj prowadzi do wyższych rentowności obligacji długoterminowych.

Sytuacja ulega zmianie, gdy mówimy o odwróconej krzywej rentowności, zwanej również inwersją. W tym przypadku rentowność obligacji krótkoterminowych staje się wyższa niż rentowność obligacji długoterminowych. Na przykład, 2-letnie obligacje mogą oferować 5% oprocentowania, podczas gdy 10-letnie tylko 4%. Jest to sygnał, który wywraca do góry nogami tradycyjne postrzeganie ryzyka i zwrotu na rynku długu.Dlaczego taka anomalia jest tak ważnym sygnałem ostrzegawczym? Inwersja krzywej rentowności odzwierciedla głęboki pesymizm inwestorów co do przyszłości gospodarki. Sugeruje, że rynek spodziewa się spowolnienia gospodarczego, a w konsekwencji obniżek stóp procentowych przez banki centralne w przyszłości. Inwestorzy, chcąc zabezpieczyć się przed tymi przyszłymi, niższymi stopami, masowo kupują obecnie obligacje długoterminowe, aby zablokować sobie wyższe oprocentowanie. Ten wzmożony popyt na długoterminowy dług podnosi jego ceny, a tym samym obniża jego rentowność, prowadząc do sytuacji, w której staje się ona niższa niż w przypadku obligacji krótkoterminowych.

Mechanizm inwersji: Jak powstaje odwrócona krzywa rentowności?

Kluczową rolę w procesie odwracania krzywej rentowności odgrywają banki centralne, a w szczególności ich polityka pieniężna. Gdy inflacja rośnie i staje się problemem, banki centralne często reagują podnoszeniem referencyjnych stóp procentowych. Podwyżki te bezpośrednio wpływają na rentowność obligacji krótkoterminowych, ponieważ ich oprocentowanie jest ściślej powiązane z bieżącą polityką stóp procentowych. Wyższe stopy banku centralnego oznaczają wyższe koszty finansowania dla rządu, co przekłada się na wyższą rentowność emitowanych przez niego krótkoterminowych obligacji. W efekcie, rentowność obligacji o krótkim terminie zapadalności rośnie.

Jednocześnie, podnoszenie stóp procentowych przez banki centralne jest często postrzegane przez rynek jako sygnał ostrzegawczy. Inwestorzy zaczynają obawiać się, że wysokie stopy mogą zahamować wzrost gospodarczy, a nawet doprowadzić do recesji. W takiej sytuacji pojawia się psychologia rynku i zjawisko "ucieczki do jakości". Inwestorzy, chcąc zminimalizować ryzyko utraty kapitału w niepewnych czasach, zaczynają przenosić swoje środki z bardziej ryzykownych aktywów (takich jak akcje) do bezpieczniejszych instrumentów, takich jak obligacje skarbowe o dłuższym terminie zapadalności. Ten zwiększony popyt na długoterminowy dług powoduje wzrost jego cen.

Wzrost cen obligacji długoterminowych ma bezpośrednie przełożenie na ich rentowność im wyższa cena, tym niższa rentowność. Kiedy popyt na obligacje długoterminowe jest na tyle duży, że ich rentowność spada poniżej rentowności obligacji krótkoterminowych (które z kolei rosną z powodu podwyżek stóp procentowych przez bank centralny), dochodzi do inwersji krzywej rentowności. Jest to więc wynik jednoczesnego działania polityki banku centralnego (podnoszenie stóp) i oczekiwań rynkowych (spowolnienie, przyszłe obniżki stóp).

Odwrócona krzywa: Czy to najskuteczniejszy wskaźnik recesji?

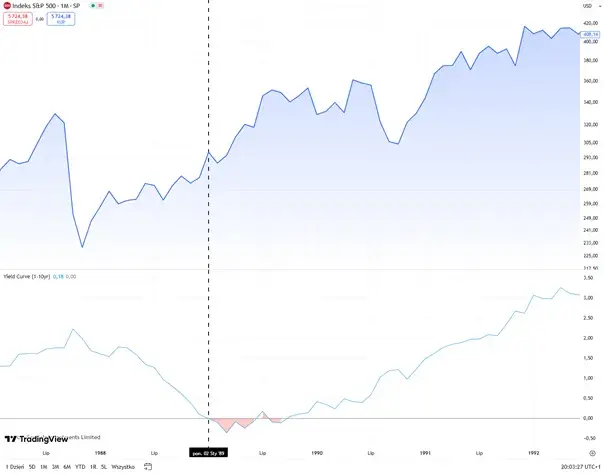

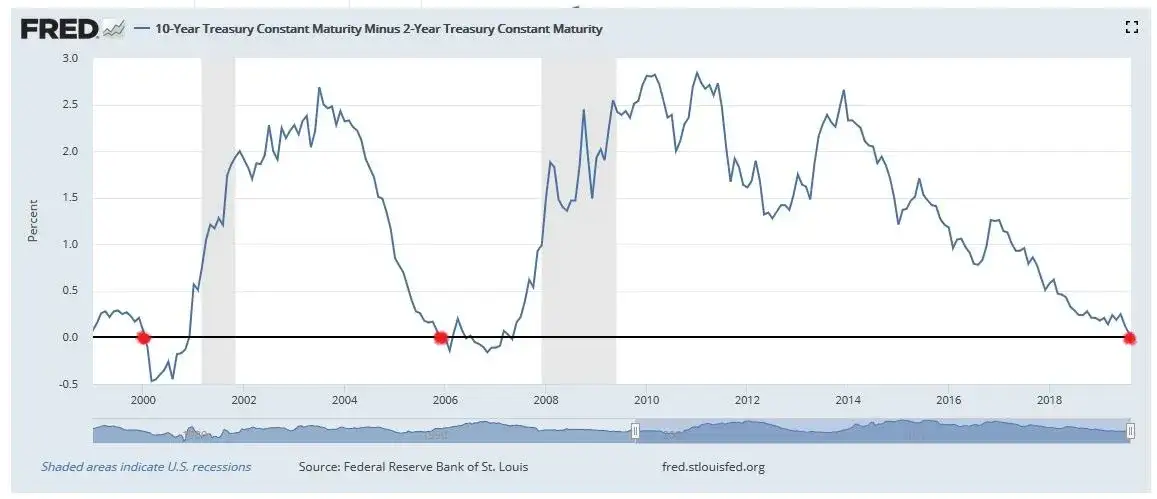

Historyczne dane, szczególnie te pochodzące z amerykańskiego rynku finansowego, jednoznacznie wskazują na odwróconą krzywą rentowności jako jeden z najwierniejszych prognostyków nadchodzących spowolnień gospodarczych. Analiza ostatnich 50 lat pokazuje, że za każdym razem, gdy krzywa rentowności obligacji skarbowych USA (szczególnie spread między 10-letnimi a 2-letnimi) odwracała się, recesja była nieunikniona. Jest to zjawisko, które budzi podziw swoją powtarzalnością i trafnością.

Co więcej, odwrócenie krzywej nie jest sygnałem natychmiastowym. Historycznie, okres między momentem, w którym rentowność obligacji krótkoterminowych zaczyna przewyższać rentowność długoterminowych, a faktycznym rozpoczęciem recesji, wynosił zazwyczaj od 6 do 24 miesięcy. Daje to inwestorom i decydentom pewien bufor czasowy na reakcję, choć jednocześnie podkreśla, że proces schładzania gospodarki jest stopniowy i złożony.

Jednakże, w kontekście współczesnych rynków, pojawiają się również głosy sceptyków i debaty na temat niezawodności tego wskaźnika. Szczególnie długotrwała inwersja krzywej rentowności w Stanach Zjednoczonych, która rozpoczęła się w połowie 2022 roku i utrzymywała się przez wiele miesięcy, wywołała dyskusję. Niektórzy ekonomiści argumentują, że nieprzerwane odwrócenie przez tak długi czas może być wynikiem specyficznych czynników rynkowych, takich jak masowe zakupy obligacji przez banki centralne w ramach programów luzowania ilościowego, co mogło sztucznie zaniżać rentowności długoterminowe. Pomimo tych wątpliwości, większość analityków nadal traktuje odwróconą krzywą rentowności jako sygnał, którego nie można lekceważyć.

Odwrócona krzywa w Polsce: Co to oznacza dla naszej gospodarki?

Analiza kształtu polskiej krzywej dochodowości obligacji skarbowych jest kluczowa dla oceny nastrojów rynkowych i oczekiwań wobec naszej gospodarki. Chociaż precyzyjne określenie aktualnego stanu wymaga bieżącego monitorowania danych rynkowych, ogólne zasady pozwalają nam zidentyfikować potencjalne obszary ryzyka. Jeśli rentowność krótkoterminowych polskich obligacji skarbowych zaczyna przewyższać rentowność tych o dłuższym terminie zapadalności, można mówić o pewnej formie inwersji, która sugeruje, że rynek zaczyna obawiać się spowolnienia, a w przyszłości spodziewa się niższych stóp procentowych. Warto przy tym pamiętać, że polska krzywa rentowności jest silnie powiązana z globalnymi trendami i nastrojami inwestycyjnymi, a także z polityką pieniężną Narodowego Banku Polskiego.

Decyzje Rady Polityki Pieniężnej (RPP) dotyczące stóp procentowych mają bezpośredni wpływ na rentowność polskich obligacji. Podnoszenie stóp procentowych przez RPP zwykle skutkuje wzrostem rentowności obligacji o krótszym terminie zapadalności, podczas gdy oczekiwania na przyszłe obniżki stóp mogą obniżać rentowność obligacji długoterminowych. Inwestorzy powinni zwracać szczególną uwagę na komunikaty RPP, projekcje inflacji i PKB, a także na globalne trendy w polityce monetarnej głównych banków centralnych. Te czynniki wspólnie kształtują oczekiwania rynkowe i wpływają na kształt krzywej rentowności w Polsce.

Potencjalne skutki odwróconej krzywej rentowności dla polskiego rynku mogą być wielowymiarowe:

- Wpływ na WIBOR i kredyty: Odwrócona krzywa rentowności może prowadzić do wzrostu WIBOR-u (Warszawskiego Wskaźnika Oprocentowania), co z kolei podnosi koszt kredytów hipotecznych i konsumpcyjnych dla Polaków. Banki, działając na rynku międzybankowym, odczuwają presję na wzrost kosztów pozyskania kapitału, co może skutkować zacieśnieniem akcji kredytowej i utrudnionym dostępem do finansowania dla firm i gospodarstw domowych.

- Sytuacja na warszawskiej giełdzie: Wzrost awersji do ryzyka na rynkach finansowych, który często towarzyszy inwersji krzywej rentowności, może negatywnie wpływać na wyceny spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie. Inwestorzy mogą preferować bezpieczniejsze aktywa, co prowadzi do odpływu kapitału z rynku akcji.

- Ograniczone inwestycje firm: Niepewność gospodarcza i wyższe koszty finansowania mogą skłonić firmy do ograniczenia planów inwestycyjnych, co spowalnia rozwój gospodarczy i może prowadzić do wzrostu bezrobocia.

Inwestor w czasach inwersji: Strategie ochrony i pomnażania kapitału

W obliczu odwróconej krzywej rentowności, kluczowe staje się przeprowadzenie dokładnego audytu własnego portfela inwestycyjnego. Należy zidentyfikować aktywa i sektory, które są najbardziej narażone na potencjalne spowolnienie gospodarcze lub recesję. Sektory cykliczne, takie jak dobra konsumpcyjne dyskrecjonalne, przemysł czy technologie, mogą być bardziej podatne na negatywne skutki spowolnienia niż sektory defensywne. Zrozumienie tej wrażliwości pozwala na podjęcie świadomych decyzji o alokacji kapitału.

Na rynku długu, odwrócona krzywa rentowności stwarza interesujące możliwości, ale i wyzwania. Z jednej strony, obligacje krótkoterminowe oferują atrakcyjną rentowność, co może być zachętą do skrócenia "duration" (średniego ważonego okresu do zapadalności) swojego portfela dłużnego. Oznacza to inwestowanie w papiery o krótszym terminie zapadalności, które są mniej wrażliwe na zmiany stóp procentowych i oferują wyższe bieżące oprocentowanie. Z drugiej strony, jeśli inwestorzy wierzą w przyszłe obniżki stóp procentowych, zakup obligacji długoterminowych może okazać się strategicznym posunięciem. W miarę spadku stóp, ceny tych obligacji powinny wzrosnąć, generując zysk kapitałowy.

Na rynku akcji, rekomenduje się rozważenie strategii przeniesienia kapitału w stronę spółek defensywnych. Są to firmy działające w sektorach, których produkty i usługi są niezbędne niezależnie od kondycji gospodarki. Przykłady obejmują przedsiębiorstwa z branży użyteczności publicznej (energia, woda), dóbr podstawowych (żywność, napoje) oraz opieki zdrowotnej. Spółki te zazwyczaj charakteryzują się stabilniejszymi przepływami pieniężnymi i są mniej podatne na wahania koniunktury, co czyni je bezpieczniejszym wyborem w niepewnych czasach.

Wreszcie, w okresach podwyższonej niepewności, tradycyjne "bezpieczne przystanie" nabierają szczególnego znaczenia. Zwiększenie alokacji w złoto, które historycznie pełniło rolę schronienia kapitału w czasach kryzysów, może być rozsądnym krokiem. Podobnie, utrzymywanie większej pozycji gotówkowej pozwala na zachowanie płynności i elastyczności, umożliwiając szybkie reagowanie na zmieniające się warunki rynkowe oraz wykorzystanie potencjalnych okazji inwestycyjnych, które mogą pojawić się w wyniku spadków cen aktywów.

Co po inwersji? Scenariusze dla gospodarki

Moment, w którym krzywa rentowności zaczyna wracać do swojego normalnego, rosnącego kształtu, nazywany jest "wystromieniem" krzywej. Jest to kluczowy moment dla rynków finansowych i gospodarki. Zwykle oznacza to, że rynek zaczyna wyceniać koniec okresu spowolnienia lub recesji i spodziewa się powrotu do wzrostu, a banki centralne zaczynają sygnalizować lub faktycznie obniżać stopy procentowe. Obserwacja tego zjawiska pozwala na lepsze zrozumienie, w jakim punkcie cyklu koniunkturalnego się znajdujemy i jakie scenariusze są najbardziej prawdopodobne.

Interpretacja sygnałów po normalizacji krzywej rentowności wymaga ostrożności. Z jednej strony, wystromienie krzywej może zwiastować "miękkie lądowanie" gospodarki, gdzie spowolnienie jest łagodne i krótkotrwałe, a następnie następuje powrót do stabilnego wzrostu. Z drugiej strony, w niektórych przypadkach, gwałtowne wystromienie krzywej może być sygnałem, że recesja już się rozpoczęła lub jest nieuchronna, a rynek wycenia przyszłe ożywienie po okresie trudności. Analiza towarzyszących wskaźników makroekonomicznych, takich jak dane o zatrudnieniu, inflacji czy produkcji przemysłowej, jest niezbędna do prawidłowej oceny sytuacji i wyboru odpowiedniej strategii inwestycyjnej.