Rentowność polskich obligacji na początku 2026 roku kluczowe dane i prognozy

- Rentowność 10-letnich obligacji skarbowych wynosi około 5,18% na początku stycznia 2026 roku, z prognozami spadku do 5,10-5,12% na koniec I kwartału.

- Główne czynniki wpływające na rentowność to polityka monetarna NBP, poziom inflacji, kondycja finansów państwa oraz sytuacja na globalnych rynkach.

- Analitycy przewidują wystromienie się krzywej dochodowości w 2026 roku, co oznacza wzrost różnicy między rentownością obligacji długoterminowych a krótkoterminowych.

- Rok 2026 nadal ma być korzystny dla posiadaczy obligacji, choć z mniejszym potencjałem zysków niż 2025.

- Ryzykiem dla spadków rentowności jest polityka fiskalna rządu i sytuacja finansów publicznych.

Rentowność polskich obligacji na początku 2026 roku

Na początku stycznia 2026 roku rentowność 10-letnich polskich obligacji skarbowych oscyluje wokół poziomu 5,18%. Jest to wartość niższa niż w analogicznym okresie roku poprzedniego, co odzwierciedla pewne uspokojenie na rynku długu. Analitycy są jednak ostrożni w prognozach przewidują oni, że na koniec pierwszego kwartału 2026 roku rentowność ta może nieznacznie spaść, osiągając poziom około 5,10-5,12%. Choć zmiany te mogą wydawać się niewielkie, sygnalizują one utrzymujący się trend stabilizacji, a nawet lekkiej poprawy warunków dla posiadaczy polskiego długu skarbowego.

Spojrzenie na całe spektrum: rentowności obligacji 2-letnich i 5-letnich

Analizując rynek obligacji, nie można ograniczać się jedynie do instrumentów o najdłuższym terminie zapadalności. Rentowności obligacji 2-letnich i 5-letnich również dostarczają cennych informacji o oczekiwaniach rynku. Zgodnie z prognozami PKO BP, na koniec pierwszego kwartału 2026 roku rentowność obligacji 2-letnich może kształtować się na poziomie około 3,75%. Te niższe wartości dla krótszych terminów zapadalności są zgodne z oczekiwanym wystromieniem się krzywej dochodowości i wpisują się w ogólny obraz rynku, gdzie inwestorzy wyceniają przyszłe ruchy stóp procentowych oraz inflację.Co analitycy przewidują na najbliższe miesiące?

Ogólny konsensus wśród ekspertów jest taki, że rok 2026 powinien nadal sprzyjać inwestorom obligacyjnym. Choć potencjał do osiągnięcia tak spektakularnych zysków, jak w rekordowym 2025 roku, może być ograniczony, to rynek polskiego długu skarbowego wciąż cieszy się solidnym popytem. Inwestorzy doceniają relatywnie wysokie, w porównaniu do innych rynków rozwiniętych, rentowności oraz stabilność, jaką oferują polskie obligacje skarbowe. Niemniej jednak, należy pamiętać o czynnikach ryzyka, które mogą wpłynąć na te prognozy.

Kluczowe siły napędowe rynku: co naprawdę wpływa na dochodowość obligacji w Polsce?

Rentowność obligacji skarbowych nie jest wartością przypadkową. Jest ona wynikiem złożonej interakcji wielu czynników makroekonomicznych i rynkowych, które wspólnie kształtują popyt i podaż na polski dług. Zrozumienie tych mechanizmów jest kluczowe dla każdego inwestora chcącego świadomie lokować swój kapitał.

Decyzje RPP i stopy procentowe NBP: jak polityka monetarna kształtuje zyski?

Niewątpliwie, jednym z najważniejszych czynników wpływających na rentowność obligacji są decyzje Rady Polityki Pieniężnej (RPP) dotyczące wysokości stóp procentowych Narodowego Banku Polskiego. Cykl obniżek stóp procentowych, który miał miejsce w 2025 roku, był głównym motorem napędowym spadku rentowności obligacji. Na początku 2026 roku rynek wycenia już w dużej mierze dalsze, choć prawdopodobnie ograniczone, cięcia stóp. Oznacza to, że potencjał do dalszego znaczącego spadku rentowności wynikający wyłącznie z polityki monetarnej może być mniejszy. Każda kolejna decyzja RPP będzie jednak uważnie analizowana przez rynek.

Inflacja kontra realny zysk: dlaczego wskaźnik CPI jest tak ważny dla inwestorów?

Oczekiwania inflacyjne stanowią kolejny filar, na którym opiera się wycena rentowności obligacji. Inwestorzy, decydując się na zakup długu, oczekują zwrotu, który nie tylko pokryje utratę wartości pieniądza spowodowaną inflacją, ale także zapewni realny zysk. Spadek inflacji w Polsce, która pod koniec 2025 roku osiągnęła poziomy około 2,4-2,5%, był kluczowym czynnikiem umożliwiającym obniżenie rentowności obligacji. Utrzymanie inflacji na niskim poziomie jest zatem warunkiem koniecznym do dalszego spadku rentowności i zapewnienia atrakcyjności inwestycji w obligacje w ujęciu realnym.

Kondycja finansów państwa: wpływ deficytu i polityki fiskalnej na wiarygodność Polski

Sytuacja finansów publicznych państwa ma bezpośredni wpływ na postrzeganie Polski jako dłużnika przez inwestorów. Wielkość deficytu budżetowego, poziom długu publicznego oraz ogólna stabilność polityczna kraju kształtują jego wiarygodność kredytową. Duże potrzeby pożyczkowe rządu, wynikające na przykład z ambitnych programów socjalnych czy inwestycyjnych, mogą wywierać presję na wzrost rentowności obligacji, ponieważ państwo musi zaoferować wyższe oprocentowanie, aby pozyskać potrzebne środki na rynku.

Echa globalnych rynków: jak decyzje FED i EBC oddziałują na polski dług?

Nie można ignorować wpływu globalnych rynków finansowych na polski rynek długu. Rentowność obligacji w Stanach Zjednoczonych i strefie euro, a także polityka monetarna Rezerwy Federalnej (Fed) i Europejskiego Banku Centralnego (EBC), mają znaczący wpływ na przepływy kapitału i nastroje inwestorów na rynkach wschodzących, takich jak Polska. Wzrost apetytu na ryzyko na świecie zazwyczaj sprzyja napływowi kapitału do krajów takich jak Polska, co może prowadzić do spadku rentowności. Odwrotnie, globalne zawirowania i awersja do ryzyka mogą skutkować odpływem kapitału i presją na wzrost rentowności.

Zrozumieć krzywą dochodowości: co mówi nam o przyszłości gospodarki?

Czym jest krzywa dochodowości i jak ją interpretować?

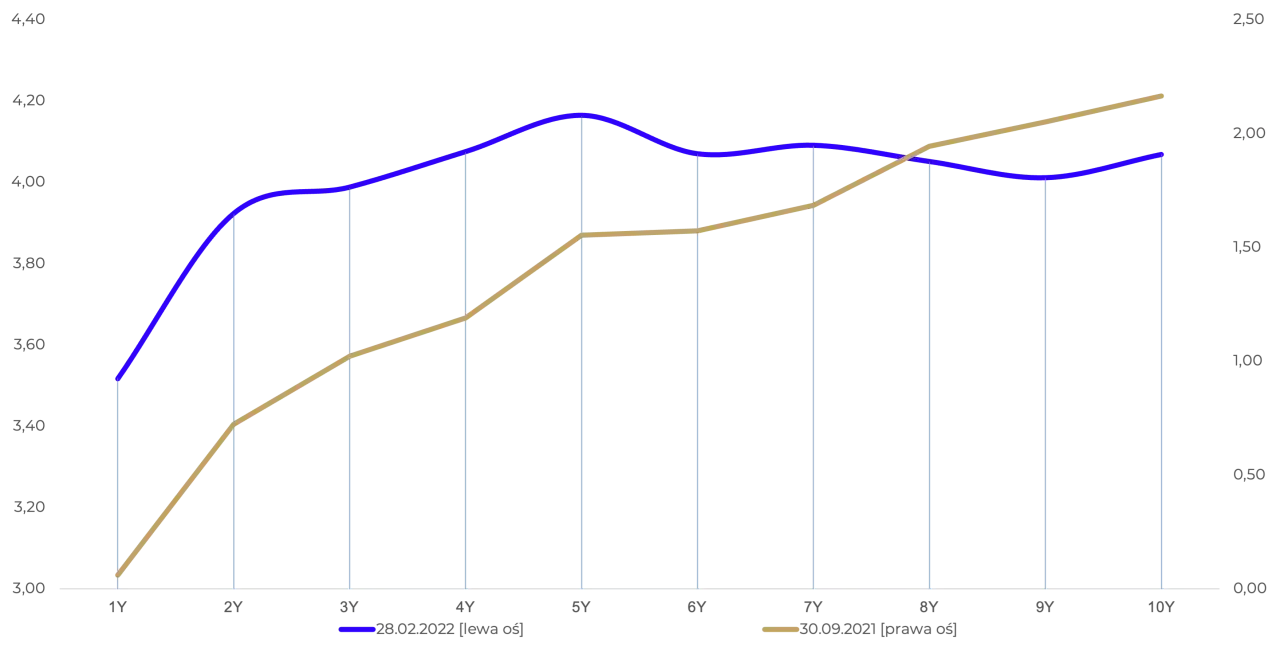

Krzywa dochodowości to graficzne przedstawienie zależności między rentownością obligacji a ich terminem zapadalności. Mówiąc prościej, pokazuje ona, jakie oprocentowanie oferują obligacje o różnym "czasie życia" od krótkoterminowych (np. kilkumiesięcznych) po długoterminowe (np. 10-letnie czy 30-letnie). Jest to niezwykle ważne narzędzie dla inwestorów i analityków, ponieważ jej kształt dostarcza informacji o oczekiwaniach rynku co do przyszłych stóp procentowych, inflacji oraz ogólnej kondycji gospodarki. Zazwyczaj, w zdrowej gospodarce, krzywa jest rosnąca, co oznacza, że dłuższe obligacje oferują wyższą rentowność.

Normalna, płaska czy odwrócona? Analiza obecnego kształtu krzywej w Polsce

Na początek 2026 roku analitycy prognozują zjawisko tzw. wystromienia się krzywej dochodowości. Oznacza to, że różnica między rentownością obligacji długoterminowych a krótkoterminowych będzie rosła. Przykładowo, prognozy PKO BP na koniec I kwartału 2026 roku wskazują na rentowność na poziomie 3,75% dla obligacji 2-letnich i 5,10% dla obligacji 10-letnich. Taki kształt krzywej sugeruje, że rynek spodziewa się stabilizacji lub nawet pewnego spadku krótkoterminowych stóp procentowych w przyszłości, podczas gdy rentowności długoterminowe mogą być bardziej wrażliwe na inne czynniki, takie jak oczekiwania inflacyjne czy ryzyko fiskalne.

Co prognozowane wystromienie krzywej dochodowości oznacza dla Twoich inwestycji?

Prognozowane wystromienie krzywej dochodowości ma praktyczne implikacje dla inwestorów. Oznacza ono, że obligacje o dłuższych terminach zapadalności mogą oferować atrakcyjniejszą premię za ryzyko w porównaniu do obligacji krótkoterminowych. Dla inwestorów poszukujących stabilnych dochodów w dłuższym horyzoncie czasowym, może to być sygnał do rozważenia inwestycji w obligacje 5- lub 10-letnie. Z drugiej strony, inwestorzy preferujący większą płynność i mniejszą wrażliwość na zmiany stóp procentowych mogą nadal preferować obligacje krótkoterminowe, choć oferujące niższy zwrot. Należy jednak pamiętać, że kształt krzywej może się zmieniać wraz z napływem nowych danych.

Obligacje hurtowe a detaliczne: poznaj dwa oblicza polskiego długu

Rynek Catalyst: gdzie handluje się obligacjami i jak wyceniana jest ich rentowność?

Głównym miejscem obrotu obligacjami skarbowymi w Polsce, poza bezpośrednimi transakcjami z emitentem, jest Rynek Catalyst, działający w ramach Giełdy Papierów Wartościowych w Warszawie. Jest to rynek hurtowy, na którym handlują głównie instytucje finansowe, fundusze inwestycyjne i inni duzi gracze. To właśnie na Catalyst wyceniana jest rentowność obligacji w oparciu o bieżące warunki rynkowe, popyt i podaż. Ceny i rentowności obserwowane na tym rynku stanowią punkt odniesienia dla całego rynku długu.

Obligacje oszczędnościowe (COI, EDO): czym różnią się od giełdowych i dla kogo są przeznaczone?

Dla inwestorów indywidualnych dostępny jest rynek obligacji detalicznych, często nazywanych obligacjami oszczędnościowymi. Najpopularniejsze z nich to obligacje indeksowane inflacją, takie jak COI (Coroczne Oszczędnościowe Indeksowane Inflacją) czy EDO (Emerytalne Długoterminowe Oszczędnościowe). Różnią się one od obligacji giełdowych przede wszystkim tym, że są oferowane bezpośrednio przez Skarb Państwa poprzez sieć dystrybucji (np. banki detaliczne). Ich oprocentowanie jest ustalane przez Ministra Finansów, często w oparciu o wskaźniki inflacji i stopy procentowe, ale nie podlega codziennym wahaniom rynkowym w takim stopniu, jak obligacje notowane na Catalyst.

Czy oprocentowanie obligacji detalicznych nadąża za rynkiem?

Oprocentowanie obligacji detalicznych, zwłaszcza tych indeksowanych inflacją, nie zawsze bezpośrednio i natychmiastowo odzwierciedla bieżące wahania na rynku hurtowym. Choć ich oprocentowanie jest powiązane z inflacją i stopami procentowymi, mechanizm ustalania oprocentowania przez Ministra Finansów może wprowadzać pewne opóźnienia lub modyfikacje w stosunku do dynamicznych zmian rynkowych. Na początku stycznia 2026 roku oferta obligacji detalicznych pozostaje niezmieniona w stosunku do poprzedniego miesiąca, co pokazuje, że nie nastąpiły jeszcze korekty wynikające z najnowszych danych rynkowych czy decyzji rządu.

Rentowność w szerszym kontekście: co oznacza dla Twoich finansów osobistych?

Rentowność obligacji skarbowych to nie tylko wskaźnik dla profesjonalnych inwestorów. Ma ona również szersze implikacje, które pośrednio wpływają na finanse każdego z nas, nawet jeśli nie inwestujemy bezpośrednio w polski dług skarbowy.

Wpływ na oprocentowanie lokat bankowych

Rentowność obligacji skarbowych, zwłaszcza tych o najniższym ryzyku, jest często traktowana jako swoisty benchmark dla stopy wolnej od ryzyka. Banki komercyjne, ustalając oprocentowanie lokat terminowych i kont oszczędnościowych, biorą pod uwagę właśnie rentowność bezpiecznych instrumentów dłużnych emitowanych przez państwo. Gdy rentowność obligacji rośnie, banki zazwyczaj podnoszą oprocentowanie depozytów, aby pozostać konkurencyjne. Spadek rentowności obligacji może natomiast prowadzić do obniżki oprocentowania lokat.

Jak rentowność obligacji przekłada się na raty kredytów hipotecznych?

Chociaż głównym czynnikiem wpływającym na oprocentowanie kredytów hipotecznych w Polsce są stopy procentowe NBP, to ogólne warunki na rynku finansowym, w tym rentowność obligacji, również odgrywają pewną rolę. Długoterminowe oczekiwania dotyczące stóp procentowych, które są odzwierciedlone w rentowności obligacji o dłuższych terminach zapadalności, mogą wpływać na marże, jakie banki doliczają do oprocentowania kredytów. Stabilny i przewidywalny rynek długu sprzyja utrzymaniu niższych kosztów finansowania dla banków, co może przekładać się na bardziej korzystne warunki kredytowe dla klientów.

Rola obligacji jako bezpiecznej części portfela inwestycyjnego

Obligacje skarbowe, ze względu na niskie ryzyko niewypłacalności emitenta (państwa), są często postrzegane jako bezpieczna przystań w portfelu inwestycyjnym. Stanowią one element stabilizujący, który może chronić kapitał w okresach podwyższonej zmienności na rynkach akcji czy innych bardziej ryzykownych aktywach. Nawet jeśli potencjalny zysk z obligacji jest niższy niż z akcji, ich stabilność i przewidywalność dochodu czynią je nieodzownym składnikiem zdywersyfikowanego portfela, minimalizując ogólne ryzyko inwestycji.

Scenariusze na resztę roku: jakie ryzyka i szanse czekają rynek obligacji?

Potencjalne dalsze ruchy stóp procentowych a ich wpływ na ceny

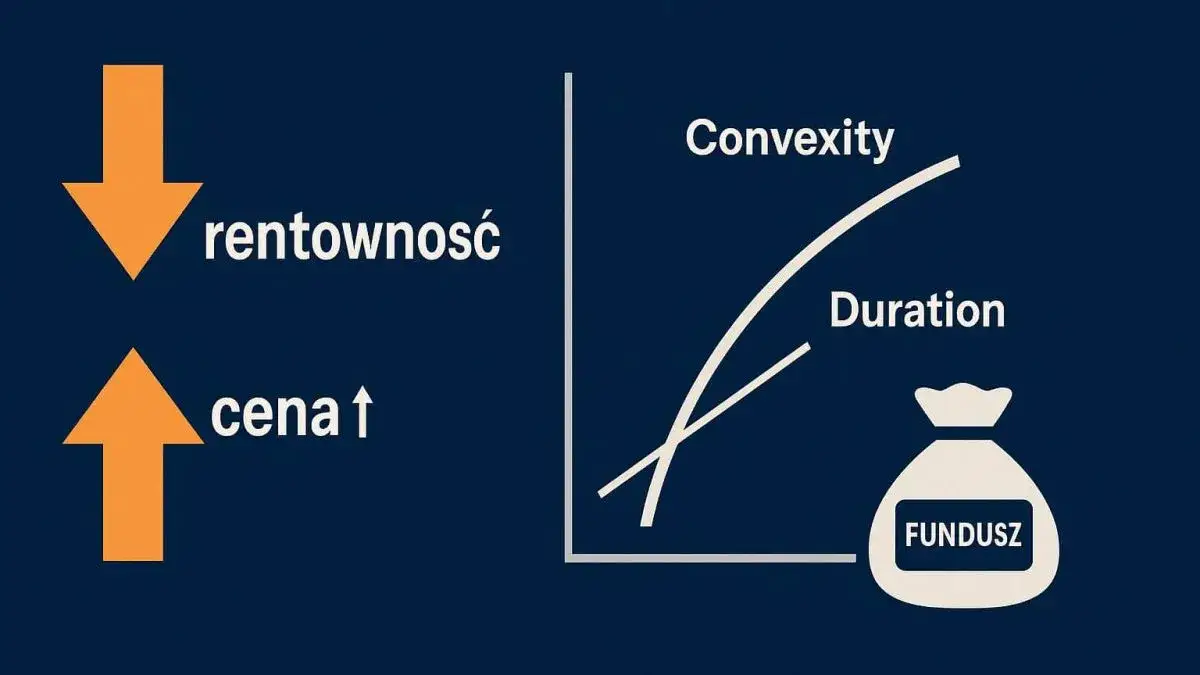

Przyszłe ruchy stóp procentowych NBP pozostają kluczowym czynnikiem dla rynku obligacji. Choć cykl obniżek może być już za nami lub zbliżać się ku końcowi, każda kolejna decyzja RPP będzie uważnie analizowana. Wzrost stóp procentowych, choć obecnie mało prawdopodobny w krótkim terminie, spowodowałby spadek cen obligacji (i wzrost ich rentowności), podczas gdy dalsze, nawet niewielkie obniżki, mogłyby dalej wspierać rynek. Należy pamiętać o odwrotnej zależności między ceną obligacji a jej rentownością: gdy stopy rosną, ceny obligacji spadają, i na odwrót.

Ryzyko fiskalne: czy finanse publiczne staną się wyzwaniem?

Głównym ryzykiem dla scenariusza dalszych spadków rentowności i stabilizacji polskiego długu jest polityka fiskalna rządu. Duży deficyt budżetowy, rosnące potrzeby pożyczkowe państwa oraz niepewność co do realizacji planów finansowych mogą negatywnie wpłynąć na postrzeganie wiarygodności Polski jako dłużnika. Inwestorzy mogą zacząć domagać się wyższej premii za ryzyko, co przełożyłoby się na wzrost rentowności obligacji. Stabilność finansów publicznych jest zatem kluczowa dla utrzymania atrakcyjności polskiego długu.

Przeczytaj również: Czy fundusze inwestycyjne są bezpieczne? Sprawdź ryzyko i ochronę

Globalna niepewność: jak konflikty i spowolnienie gospodarcze mogą wpłynąć na rynek?

Czynniki globalne, takie jak napięcia geopolityczne, potencjalne konflikty zbrojne czy spowolnienie gospodarcze w kluczowych gospodarkach świata, mogą mieć znaczący wpływ na polski rynek obligacji. W okresach globalnej niepewności inwestorzy często wycofują kapitał z rynków wschodzących, szukając bezpieczniejszych aktywów. Taki odpływ kapitału może prowadzić do wzrostu rentowności polskich obligacji. Z drugiej strony, jeśli globalne spowolnienie skłoni banki centralne do łagodzenia polityki monetarnej, może to pośrednio wspierać rynki długu, w tym polski.

Czy polskie obligacje to wciąż atrakcyjna inwestycja? Podsumowanie dla inwestora

Na początku 2026 roku polskie obligacje skarbowe nadal prezentują się jako relatywnie atrakcyjna klasa aktywów, choć z potencjalnie niższym potencjałem zysków niż w poprzednim roku. Aktualna rentowność 10-letnich obligacji na poziomie około 5,18% oferuje przyzwoity zwrot, zwłaszcza w kontekście spadającej inflacji, która pozwala na osiągnięcie realnego zysku. Solidny popyt na polski dług, wspierany przez stabilną politykę monetarną i oczekiwania co do dalszych obniżek stóp, sugeruje, że rok 2026 może być nadal korzystny dla posiadaczy obligacji.

Kluczowe dla inwestora będzie uważne monitorowanie czynników ryzyka. Głównym zagrożeniem wydaje się być polityka fiskalna rządu i stan finansów publicznych, który może wpłynąć na postrzeganie wiarygodności Polski. Należy również śledzić globalne nastroje rynkowe i decyzje głównych banków centralnych, które mają bezpośredni wpływ na przepływy kapitału. Zrozumienie kształtu krzywej dochodowości i jej prognozowanego wystromienia może pomóc w wyborze odpowiedniego terminu zapadalności obligacji. Warto pamiętać, że obligacje skarbowe pozostają ważnym elementem dywersyfikacji portfela, zapewniając stabilność i ochronę kapitału.