Rozliczenie dochodów uzyskanych za granicą przez polskiego rezydenta podatkowego jest obowiązkiem prawnym. Kluczowe jest ustalenie rezydencji podatkowej. Osoba, która ma centrum interesów życiowych w Polsce lub przebywa tu dłużej niż 183 dni w roku, podlega nieograniczonemu obowiązkowi podatkowemu, co oznacza konieczność rozliczenia wszystkich dochodów (krajowych i zagranicznych) w polskim urzędzie skarbowym. To, jak dokładnie będzie wyglądało to rozliczenie, zależy od kraju, w którym uzyskaliśmy przychody, oraz od umowy o unikaniu podwójnego opodatkowania, którą Polska zawarła z tym państwem.

Rozliczenie PIT z zagranicy kluczowe zasady dla dochodów spoza Polski

- Obowiązek rozliczenia w Polsce zależy od rezydencji podatkowej (centrum interesów życiowych, pobyt powyżej 183 dni).

- Stosuje się dwie metody unikania podwójnego opodatkowania: wyłączenia z progresją (np. Niemcy) lub proporcjonalnego odliczenia (np. Holandia).

- Dla metody proporcjonalnego odliczenia dostępna jest ulga abolicyjna z limitem 1360 zł.

- Niezbędne formularze to PIT-36 oraz załącznik PIT/ZG (osobno dla każdego kraju i małżonka).

- Dochody i podatek zagraniczny należy przeliczyć na PLN według średniego kursu NBP z dnia poprzedzającego uzyskanie przychodu.

- Ostateczny termin złożenia deklaracji za rok 2025 to 30 kwietnia 2026 roku.

Czy polski fiskus czeka na Twój PIT z zagranicy?

Rezydencja podatkowa, czyli kto musi rozliczyć się w Polsce?

Wyjaśnij pojęcie rezydencji podatkowej w kontekście obowiązku rozliczenia dochodów zagranicznych w Polsce, bazując na definicji z

Zgodnie z polskim prawem podatkowym, jeśli posiadasz rezydencję podatkową w Polsce, masz obowiązek rozliczyć wszystkie swoje dochody zarówno te uzyskane w kraju, jak i za granicą. Nie ma znaczenia, czy pracujesz dla polskiego, czy zagranicznego pracodawcy, ani czy otrzymujesz wynagrodzenie w złotówkach, czy w innej walucie. Kluczowe jest ustalenie, czy jesteś polskim rezydentem podatkowym.

Dwa kluczowe kryteria: centrum interesów życiowych i 183 dni pobytu

Szczegółowo omów dwa kryteria decydujące o rezydencji podatkowej: centrum interesów życiowych (np. więzi rodzinne, ekonomiczne) oraz pobyt w Polsce dłużej niż 183 dni w roku podatkowym. Podkreśl, że spełnienie któregokolwiek z tych kryteriów może skutkować uznaniem za polskiego rezydenta podatkowego.

Aby zostać uznanym za polskiego rezydenta podatkowego, musisz spełnić jedno z dwóch kryteriów. Pierwsze to posiadanie centrum interesów osobistych lub gospodarczych w Polsce. Oznacza to, że Twoje życie rodzinne, społeczne lub zawodowe koncentruje się w naszym kraju. Drugie kryterium to przebywanie w Polsce przez okres dłuższy niż 183 dni w roku podatkowym. Jeśli choć jedno z tych warunków jest spełnione, podlegasz w Polsce nieograniczonemu obowiązkowi podatkowemu.

Ograniczony vs. nieograniczony obowiązek podatkowy co to dla Ciebie oznacza?

Wyjaśnij różnicę między ograniczonym a nieograniczonym obowiązkiem podatkowym i jakie ma to praktyczne konsekwencje dla osoby uzyskującej dochody z zagranicy. Podkreśl, że nieograniczony obowiązek podatkowy oznacza rozliczenie wszystkich dochodów, niezależnie od miejsca ich uzyskania.

Posiadanie nieograniczonego obowiązku podatkowego oznacza, że polski urząd skarbowy ma prawo do opodatkowania wszystkich Twoich dochodów, bez względu na to, gdzie zostały uzyskane. Z kolei ograniczony obowiązek podatkowy dotyczy osób, które nie są polskimi rezydentami podatkowymi, ale uzyskują w Polsce dochody ze źródeł położonych na terytorium naszego kraju. W takim przypadku opodatkowaniu podlegają tylko te polskie dochody.Jak uniknąć podwójnego opodatkowania dochodów z zagranicy?

Metoda wyłączenia z progresją: kiedy dochód zagraniczny wpływa tylko na stawkę podatku?

Opisz metodę wyłączenia z progresją, wyjaśniając, że dochód zagraniczny jest zwolniony z podatku w Polsce, ale bierze się go pod uwagę do ustalenia stopy procentowej, którą opodatkowane będą dochody uzyskane w Polsce. Podaj przykłady krajów, z którymi Polska stosuje tę metodę (m.in. Niemcy, Francja, Czechy). Zaznacz, że jeśli podatnik nie uzyskał żadnych dochodów w Polsce, nie musi składać zeznania podatkowego (chyba że chce rozliczyć się wspólnie z małżonkiem).

To jedna z dwóch głównych metod stosowanych w umowach o unikaniu podwójnego opodatkowania. W ramach tej metody, dochód uzyskany za granicą jest zwolniony z opodatkowania w Polsce. Jednakże, aby zachować progresywność systemu podatkowego, dochód ten jest uwzględniany przy ustalaniu stawki podatkowej dla Twoich dochodów uzyskanych w Polsce. Innymi słowy, Twoje polskie dochody zostaną opodatkowane według stawki, która wynikałaby z sumy dochodów krajowych i zagranicznych. Jeśli nie osiągnąłeś żadnych dochodów w Polsce, nie masz obowiązku składania zeznania podatkowego, chyba że zdecydujesz się na wspólne rozliczenie z małżonkiem. Tę metodę stosuje się m.in. w przypadku dochodów z Niemiec, Francji czy Czech.

Metoda proporcjonalnego odliczenia: jak odliczyć podatek zapłacony za granicą?

Opisz metodę proporcjonalnego odliczenia, wyjaśniając, że dochód z zagranicy jest opodatkowany w Polsce, ale od należnego podatku odlicza się podatek zapłacony za granicą. Podkreśl, że odliczenie to jest limitowane i nie może przekroczyć tej części polskiego podatku, która proporcjonalnie przypada na dochód uzyskany za granicą. Podaj przykłady krajów (m.in. Holandia, Belgia, USA, Wielka Brytania). Zaznacz, że ta metoda zawsze zobowiązuje do złożenia zeznania PIT w Polsce.

Druga metoda, stosowana na przykład w przypadku dochodów z Holandii, Belgii czy Wielkiej Brytanii, działa inaczej. Tutaj dochód uzyskany za granicą jest opodatkowany w Polsce. Jednakże, aby uniknąć podwójnego obciążenia, masz prawo odliczyć od polskiego podatku kwotę podatku, którą zapłaciłeś za granicą. Ważne jest, że to odliczenie jest ograniczone. Nie możesz odliczyć więcej, niż wynosi ta część polskiego podatku, która proporcjonalnie przypada na dochód zagraniczny. Ta metoda zawsze nakłada na Ciebie obowiązek złożenia zeznania podatkowego w Polsce.

Gdzie sprawdzić, która metoda dotyczy Twoich dochodów?

Wskazówka, że należy zawsze sprawdzić konkretne umowy o unikaniu podwójnego opodatkowania zawarte między Polską a danym krajem. Wspomnij również o Konwencji MLI, która mogła zmodyfikować niektóre umowy i wpłynąć na zmianę metody rozliczenia dla dochodów z niektórych krajów.

Aby mieć pewność, która metoda ma zastosowanie w Twoim przypadku, zawsze sprawdzaj umowy o unikaniu podwójnego opodatkowania zawarte między Polską a krajem, w którym uzyskujesz dochody. Pamiętaj również, że wiele z tych umów zostało zmodyfikowanych przez tzw. Konwencję MLI (Multilateral Instrument). Może to oznaczać, że dla niektórych krajów zmieniła się stosowana metoda rozliczenia. Dlatego kluczowe jest, aby być na bieżąco z obowiązującymi przepisami.

Ulga abolicyjna wsparcie dla rozliczających się metodą proporcjonalnego odliczenia

Czym jest ulga abolicyjna i kto może z niej skorzystać?

Wyjaśnij, czym jest ulga abolicyjna i dla kogo jest przeznaczona dla osób rozliczających się metodą proporcjonalnego odliczenia. Podkreśl jej cel, jakim jest wyrównanie obciążeń podatkowych do poziomu, jaki obowiązywałby przy metodzie wyłączenia z progresją.

Ulga abolicyjna to rozwiązanie stworzone z myślą o osobach, które rozliczają swoje dochody zagraniczne przy użyciu metody proporcjonalnego odliczenia. Jej głównym celem jest wyrównanie różnic w obciążeniu podatkowym pomiędzy tą metodą a metodą wyłączenia z progresją. Chodzi o to, aby osoby pracujące za granicą nie były w gorszej sytuacji podatkowej niż te, które rozliczają się według łagodniejszej metody.

Jak obliczyć ulgę i dlaczego jej limit wynosi 1360 zł?

Podaj informację o limicie ulgi abolicyjnej, który wynosi 1360 zł. Wyjaśnij, że ulga nie może przekroczyć tej kwoty, co ma na celu ograniczenie jej wpływu na budżet państwa.

Kwota ulgi abolicyjnej jest limitowana. Maksymalna kwota, jaką można odliczyć w ramach tej ulgi, wynosi 1360 zł. Ten limit został wprowadzony, aby ograniczyć potencjalne uszczuplenie dochodów budżetu państwa. Oznacza to, że nawet jeśli zapłaciłeś więcej podatku za granicą, to w ramach ulgi abolicyjnej możesz odliczyć maksymalnie 1360 zł.

Kiedy ulga abolicyjna nie jest potrzebna?

Wyjaśnij, że ulga abolicyjna nie jest potrzebna, gdy dochody są rozliczane metodą wyłączenia z progresją, ponieważ w tym przypadku dochód zagraniczny jest już zwolniony z opodatkowania w Polsce.

Jeśli Twoje dochody zagraniczne są rozliczane metodą wyłączenia z progresją, ulga abolicyjna nie jest Ci potrzebna. Dzieje się tak, ponieważ w tym przypadku dochód zagraniczny jest już zwolniony z polskiego podatku. Ulga jest przeznaczona wyłącznie dla podatników stosujących metodę proporcjonalnego odliczenia.

Niezbędne dokumenty i formularze do rozliczenia dochodów zagranicznych

PIT-36 i PIT/ZG: Niezbędny duet w rozliczeniu zagranicznym

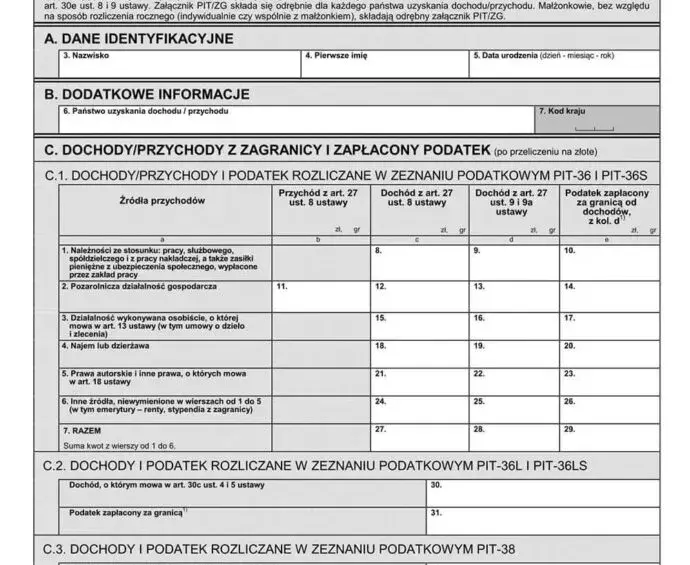

Wskaż, że podstawowym formularzem do rozliczenia dochodów z zagranicy jest PIT-36. Wyjaśnij, że do deklaracji PIT-36 należy dołączyć załącznik PIT/ZG. Podkreśl, że załącznik ten wypełnia się osobno dla każdego państwa, w którym uzyskano dochód, a nawet przy wspólnym rozliczeniu małżonków, każde z nich składa swój własny załącznik PIT/ZG.

Podstawowym dokumentem, który musisz złożyć w polskim urzędzie skarbowym, jest zeznanie PIT-36. Jednak samo PIT-36 nie wystarczy, jeśli uzyskujesz dochody z zagranicy. Do tej deklaracji musisz dołączyć specjalny załącznik PIT/ZG. Co ważne, załącznik PIT/ZG wypełniasz osobno dla każdego kraju, z którego pochodzą Twoje dochody. Nawet jeśli rozliczasz się wspólnie z małżonkiem, każde z Was musi złożyć swój własny załącznik PIT/ZG, uwzględniający Wasze indywidualne dochody zagraniczne.

Jak wypełnić załącznik PIT/ZG krok po kroku? Jeden kraj = jeden załącznik

Podaj krótkie wskazówki dotyczące wypełniania PIT/ZG, podkreślając zasadę "jeden kraj = jeden załącznik". Zaznacz, że należy w nim wykazać dochody i podatek zapłacony za granicą.

Wypełniając załącznik PIT/ZG, pamiętaj o zasadzie: jeden kraj jeden załącznik. W tym formularzu wykazujesz szczegółowo kwoty uzyskanych dochodów z danego państwa oraz kwotę podatku, który tam zapłaciłeś. To właśnie te dane pozwolą urzędowi skarbowemu prawidłowo zastosować odpowiednią metodę unikania podwójnego opodatkowania.

Zbierz dowody: Lohnsteuerbescheinigung, Jaaropgaaf i inne zagraniczne dokumenty

Wymień przykładowe dokumenty zagraniczne, które są potrzebne do prawidłowego rozliczenia i potwierdzenia wysokości dochodu oraz zapłaconego podatku za granicą. Wymień takie dokumenty jak niemiecka Lohnsteuerbescheinigung, holenderska Jaaropgaaf, paski płacowe (payslipy) czy umowy o pracę.

Aby móc prawidłowo wypełnić PIT/ZG i udokumentować swoje dochody, potrzebujesz odpowiednich dokumentów z zagranicy. Mogą to być na przykład: niemiecka Lohnsteuerbescheinigung, holenderska Jaaropgaaf, czy też miesięczne paski wypłat (tzw. payslipy). Czasem pomocna może być również umowa o pracę. Zbierz wszystkie dokumenty, które potwierdzają wysokość Twoich zarobków i zapłaconych tam podatków.

Przeliczanie walut na PLN: jaki kurs NBP przyjąć, by uniknąć błędu?

Wyjaśnij zasadę przeliczania dochodów i podatku na polskie złote. Podkreśl, że należy stosować średni kurs NBP z dnia roboczego poprzedzającego dzień uzyskania przychodu.

Wszystkie dochody i podatki wykazane w walutach obcych musisz przeliczyć na polskie złote. Kluczowe jest, aby stosować właściwy kurs. Zgodnie z przepisami, należy przyjąć średni kurs NBP z dnia roboczego poprzedzającego dzień uzyskania przychodu. Użycie innego kursu może skutkować błędem w rozliczeniu.

Terminy rozliczenia PIT z dochodów zagranicznych

Ostateczny termin rozliczenia za 2025 rok zapamiętaj tę datę!

Podaj ostateczny termin na złożenie zeznania podatkowego za rok 2025, który upływa 30 kwietnia 2026 roku. Podkreśl wagę dotrzymania tego terminu.Pamiętaj, że terminy składania deklaracji podatkowych są sztywne. Na złożenie zeznania podatkowego za rok 2025, które obejmuje dochody uzyskane w tym roku, masz czas do 30 kwietnia 2026 roku. To kluczowa data, której nie można przekroczyć.

Co grozi za niezłożenie deklaracji w terminie i jak tego uniknąć?

Krótko wspomnij o potencjalnych konsekwencjach niezłożenia deklaracji w terminie, takich jak odsetki za zwłokę czy kary finansowe. Podkreśl znaczenie terminowości i zachęcaj do wcześniejszego przygotowania dokumentów.Niezłożenie deklaracji podatkowej w terminie może wiązać się z przykrymi konsekwencjami. Urząd skarbowy może nałożyć na Ciebie odsetki za zwłokę, a w niektórych przypadkach nawet nałożyć karę finansową. Aby tego uniknąć, najlepiej zacząć kompletować dokumenty i przygotowywać rozliczenie z odpowiednim wyprzedzeniem. Dzięki temu unikniesz stresu związanego z ostatnią chwilą.

Unikaj typowych błędów przy rozliczaniu dochodów zagranicznych

Błędne określenie rezydencji podatkowej i jego konsekwencje

Opisz błąd polegający na niewłaściwym określeniu rezydencji podatkowej, co może prowadzić do nieprawidłowego rozliczenia lub pominięcia obowiązku podatkowego w Polsce. Wyjaśnij, że konsekwencją mogą być wezwania z urzędu skarbowego.

Jednym z najpoważniejszych błędów jest niewłaściwe ustalenie własnej rezydencji podatkowej. Jeśli błędnie uznasz, że nie jesteś polskim rezydentem podatkowym, możesz pominąć obowiązek rozliczenia dochodów zagranicznych w Polsce. Konsekwencją może być wezwanie z urzędu skarbowego, konieczność zapłaty zaległego podatku wraz z odsetkami, a nawet kary.

Pominięcie dochodów krajowych przy metodzie wyłączenia z progresją

Wyjaśnij błąd pominięcia dochodów krajowych przy rozliczaniu metodą wyłączenia z progresją. Podkreśl, że choć dochód zagraniczny jest zwolniony, to jego wysokość wpływa na stopę procentową dla dochodów krajowych, a jego pominięcie może skutkować zaniżeniem podatku.

Przy stosowaniu metody wyłączenia z progresją, łatwo popełnić błąd polegający na pominięciu dochodów krajowych w zeznaniu. Pamiętaj, że choć dochód zagraniczny jest zwolniony z podatku, to jego wysokość jest brana pod uwagę do ustalenia stawki podatkowej dla Twoich dochodów krajowych. Pominięcie ich może skutkować zaniżeniem podatku należnego w Polsce.

Niewłaściwe zastosowanie metody unikania podwójnego opodatkowania

Opisz błąd polegający na zastosowaniu niewłaściwej metody unikania podwójnego opodatkowania dla dochodów z danego kraju, co może prowadzić do nadpłaty lub niedopłaty podatku. Podkreśl konieczności weryfikacji aktualnych umów międzynarodowych.

Kolejnym częstym błędem jest niewłaściwe zastosowanie metody unikania podwójnego opodatkowania. Może to wynikać z nieuwagi lub braku znajomości aktualnych umów międzynarodowych. Skutkiem może być zapłacenie wyższego podatku niż jest to konieczne, lub odwrotnie niedopłata podatku, która będzie wymagała wyrównania. Zawsze upewnij się, jaka metoda jest stosowana dla dochodów z danego kraju.

Checklista: Prawidłowe rozliczenie PIT z dochodów zagranicznych

Ustal rezydencję, wybierz metodę, skompletuj dokumenty i złóż deklarację na czas

- Ustal swoją rezydencję podatkową.

- Sprawdź, która metoda unikania podwójnego opodatkowania dotyczy Twoich dochodów.

- Skompletuj wszystkie niezbędne dokumenty zagraniczne.

- Przelicz dochody i podatek na PLN.

- Wypełnij formularze PIT-36 i PIT/ZG.

- Złóż deklarację w terminie do 30 kwietnia.

Przeczytaj również: Złoto inwestycyjne: Co to jest? Przewodnik dla początkujących

Kiedy warto skorzystać z pomocy biura rachunkowego lub doradcy podatkowego?

Wskaż sytuacje, w których warto rozważyć skorzystanie z pomocy profesjonalisty, takie jak skomplikowane przypadki (np. dochody z wielu krajów, różne rodzaje dochodów), brak pewności co do interpretacji przepisów, czy chęć uniknięcia błędów i oszczędności czasu.

Choć rozliczenie dochodów zagranicznych może wydawać się skomplikowane, w wielu przypadkach można sobie z nim poradzić samodzielnie. Jednakże, jeśli Twoja sytuacja jest szczególnie złożona na przykład uzyskujesz dochody z wielu krajów, masz różne rodzaje przychodów, lub po prostu nie czujesz się pewnie w kwestii interpretacji przepisów warto rozważyć skorzystanie z pomocy profesjonalisty. Doświadczone biuro rachunkowe lub doradca podatkowy pomoże Ci uniknąć błędów, zaoszczędzić czas i mieć pewność, że Twoje rozliczenie jest prawidłowe.