Obliczanie realnego zysku z lokaty klucz do świadomego oszczędzania

- Podstawowy wzór na zysk brutto to: (Kwota lokaty * Oprocentowanie roczne * Liczba dni) / 365.

- Podatek Belki (19%) jest automatycznie pobierany od zysku brutto; zysk netto to zysk brutto pomnożony przez 0,81.

- Częstotliwość kapitalizacji odsetek (np. miesięczna, kwartalna) wpływa na wyższy zysk dzięki procentowi składanemu.

- Realny zysk z lokaty należy oceniać w kontekście inflacji jeśli inflacja przewyższa zysk netto, realnie tracisz na wartości pieniądza.

- Dostępne są kalkulatory online, które ułatwiają precyzyjne obliczenia zysku z lokaty.

Precyzyjne obliczanie zysku z lokaty jest absolutnie kluczowe dla każdego, kto chce świadomie zarządzać swoimi finansami. Pozwala to nie tylko na rzetelne porównywanie ofert bankowych, ale także na unikanie rozczarowań związanych z realną wartością zarobionych pieniędzy. Bez tej wiedzy łatwo jest podjąć decyzję, która na pierwszy rzut oka wydaje się korzystna, a w rzeczywistości przynosi niewielkie lub wręcz żadne korzyści finansowe.

Kiedy mówimy o zysku z lokaty, musimy rozróżnić zysk nominalny od realnego. Zysk nominalny to kwota podana przez bank, czyli ile pieniędzy faktycznie przybędzie na naszym koncie. Natomiast zysk realny to ten, który pokazuje faktyczną siłę nabywczą pieniądza po zakończeniu lokaty, uwzględniając inflację i podatek. Jeśli inflacja jest wysoka, może się okazać, że mimo nominalnego zysku, realnie nasze oszczędności straciły na wartości. To właśnie realny zysk powinien być dla nas głównym miernikiem opłacalności inwestycji.

Zanim przejdziemy do konkretnych wzorów, warto zdefiniować kluczowe pojęcia, które będą nam niezbędne do zrozumienia obliczeń zysku z lokaty:

- Kwota depozytu (kapitał początkowy): To po prostu suma pieniędzy, którą wpłacamy na lokatę. Jest to podstawa, od której naliczane są odsetki.

- Oprocentowanie nominalne w skali roku: Jest to procent, jaki bank oferuje za przechowywanie naszych pieniędzy. Zawsze podawane jest w skali roku, niezależnie od czasu trwania lokaty.

- Czas trwania lokaty: Okres, na jaki lokujemy nasze pieniądze, wyrażony zazwyczaj w dniach lub miesiącach. Ma bezpośredni wpływ na wysokość naliczonych odsetek.

- Kapitalizacja odsetek: Proces dopisywania odsetek do kapitału. Im częściej odsetki są dopisywane (np. miesięcznie zamiast rocznie), tym szybciej rośnie nasz kapitał, od którego naliczane są kolejne odsetki (tzw. procent składany).

- Podatek od zysków kapitałowych (Podatek Belki): Obowiązkowy podatek w wysokości 19% naliczany od wypracowanego zysku z lokaty. Bank pobiera go automatycznie, zanim pieniądze trafią na nasze konto.

Kluczowe dane do obliczenia zysku z lokaty

Aby móc precyzyjnie obliczyć potencjalny zysk z lokaty, musimy zebrać kilka podstawowych informacji. Bez nich żadne kalkulacje nie będą miały sensu, a my nie będziemy w stanie ocenić atrakcyjności oferty banku.

Pierwszą i najbardziej oczywistą daną jest kwota depozytu, czyli kapitał początkowy. To od niej wszystko się zaczyna. Im wyższa kwota, tym potencjalnie wyższy zysk, przy zachowaniu tych samych warunków oprocentowania i czasu trwania. Jest to fundament naszych obliczeń.

Kolejnym niezwykle ważnym elementem jest oprocentowanie nominalne w skali roku. Zawsze pamiętajmy, że banki podają oprocentowanie w ujęciu rocznym, nawet jeśli lokata trwa krócej. To kluczowa informacja, którą będziemy podstawiać do wzoru, aby prawidłowo obliczyć odsetki za dany okres. Nie mylmy tego z realnym zyskiem, który uwzględnia inflację i podatek.

Na koniec, ale równie istotny, jest czas trwania lokaty. To, na jak długo zamrozimy nasze środki, bezpośrednio wpływa na wysokość zysku. Dla większej precyzji w obliczeniach, zwłaszcza przy lokatach krótszych niż rok, często przelicza się ten okres na dni. W ten sposób unikamy zaokrągleń i uzyskujemy dokładniejszy wynik.

Obliczanie zysku brutto Twój pierwszy krok

Gdy mamy już wszystkie niezbędne dane, możemy przejść do pierwszego etapu, czyli obliczenia zysku brutto. Jest to kwota odsetek, którą bank naliczy nam przed potrąceniem podatku.

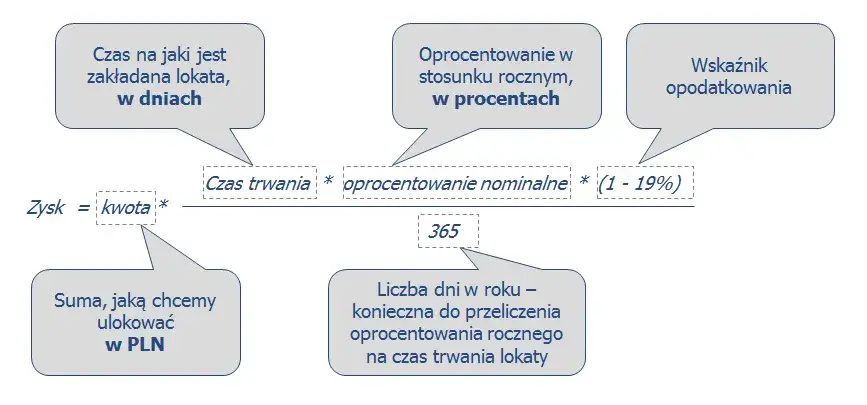

Podstawowy wzór na zysk brutto z lokaty, stosowany w większości przypadków, gdy kapitalizacja następuje na koniec okresu lokaty, wygląda następująco:

Zysk brutto = (Kwota lokaty * Oprocentowanie w skali roku * Liczba dni lokaty) / 365

Gdzie:

- Kwota lokaty to nasz kapitał początkowy.

- Oprocentowanie w skali roku to roczna stopa procentowa podana przez bank (np. 0,05 dla 5%).

- Liczba dni lokaty to dokładna liczba dni, przez które nasze środki będą ulokowane.

- 365 to liczba dni w roku, służąca do przeliczenia rocznego oprocentowania na dzienną stawkę.

Przyjrzyjmy się konkretnemu przykładowi, aby to lepiej zrozumieć. Załóżmy, że:

- Kwota lokaty: 10 000 zł

- Oprocentowanie: 5% w skali roku (czyli 0,05)

- Czas trwania: 3 miesiące (czyli około 90 dni, zakładając uśrednienie)

Obliczenia wyglądają tak:

- Zysk brutto = (10 000 zł * 0,05 * 90) / 365

- Zysk brutto = (45 000) / 365

- Zysk brutto = około 123,29 zł

Dla lokaty rocznej z kapitalizacją na koniec okresu obliczenia są znacznie prostsze, ponieważ nie musimy przeliczać na dni. Wystarczy pomnożyć kwotę lokaty przez oprocentowanie w skali roku:

Zysk brutto = Kwota lokaty * Oprocentowanie w skali roku

Jeśli więc ulokujemy 10 000 zł na rok z oprocentowaniem 5%, zysk brutto wyniesie 10 000 zł * 0,05 = 500 zł.

Podatek Belki ile faktycznie zarobisz?

Po obliczeniu zysku brutto musimy niestety zmierzyć się z rzeczywistością, jaką jest podatek od zysków kapitałowych, powszechnie znany jako podatek Belki. To on decyduje o tym, ile faktycznie trafi do naszej kieszeni.

W Polsce podatek Belki wynosi 19% od zysków kapitałowych. Co ważne, nie musimy się martwić jego rozliczaniem jest on automatycznie pobierany przez bank w momencie zakończenia lokaty. Oznacza to, że na nasze konto trafia już kwota pomniejszona o tę daninę.

Aby obliczyć zysk netto, czyli ten, który faktycznie otrzymamy "na rękę", musimy zastosować prosty wzór:

Zysk netto = Zysk brutto * (1 - 0,19) lub Zysk netto = Zysk brutto * 0,81

Kontynuując nasz przykład z lokaty 3-miesięcznej, gdzie zysk brutto wyniósł 123,29 zł:

Zysk netto = 123,29 zł * 0,81 = około 99,86 zł

Jak widać, podatek Belki znacząco zmniejsza ostateczny zysk. Warto o tym pamiętać, porównując oferty banków.

Warto również wspomnieć, że rząd pracuje nad planowanymi zmianami w podatku Belki, które mają wejść w życie od 2026 roku. Rozważane są różne scenariusze, w tym wprowadzenie kwoty wolnej od podatku (np. dla zysków do określonego limitu) lub obniżenie stawki dla inwestycji długoterminowych. Jeśli te plany zostaną zrealizowane, może to znacząco wpłynąć na przyszłą opłacalność lokat i innych form oszczędzania.

Magia procentu składanego czyli kapitalizacja odsetek

Jednym z kluczowych elementów, który ma realny wpływ na ostateczny zysk z lokaty, jest kapitalizacja odsetek. To pojęcie, które każdy oszczędzający powinien dobrze rozumieć, ponieważ kryje się za nim prawdziwa "magia" procentu składanego.Kapitalizacja odsetek to proces dopisywania naliczonych odsetek do kapitału początkowego. Oznacza to, że w kolejnym okresie odsetki naliczane są już od wyższej kwoty od początkowego kapitału powiększonego o wcześniej zarobione odsetki. Im częstsza kapitalizacja (np. miesięczna, kwartalna zamiast rocznej), tym szybciej nasz kapitał rośnie i tym wyższy jest końcowy zysk. To właśnie efekt procentu składanego, który Albert Einstein nazwał ósmym cudem świata. Większość standardowych lokat terminowych w Polsce stosuje kapitalizację na koniec okresu umownego, co oznacza, że odsetki dopisywane są raz, po zakończeniu lokaty.

Aby zilustrować, jak częstotliwość kapitalizacji wpływa na zysk, przyjrzyjmy się hipotetycznemu przykładowi dla lokaty na 10 000 zł, oprocentowanej na 5% w skali roku, na okres 12 miesięcy:

| Częstotliwość kapitalizacji | Szacowany zysk netto (przykład) |

|---|---|

| Roczna (na koniec okresu) | ok. 405 zł |

| Kwartalna | ok. 410 zł |

| Miesięczna | ok. 412 zł |

Jak widać, różnice mogą wydawać się niewielkie w skali jednej lokaty, ale w dłuższym terminie i przy większych kwotach, częstsza kapitalizacja może przynieść zauważalnie wyższe zyski.

Informacje o częstotliwości kapitalizacji odsetek znajdziesz zazwyczaj w regulaminie lokaty, tabeli oprocentowania lub w szczegółach oferty banku. Zawsze warto to sprawdzić, porównując różne produkty, ponieważ może to być czynnik decydujący o wyborze najkorzystniejszej opcji.

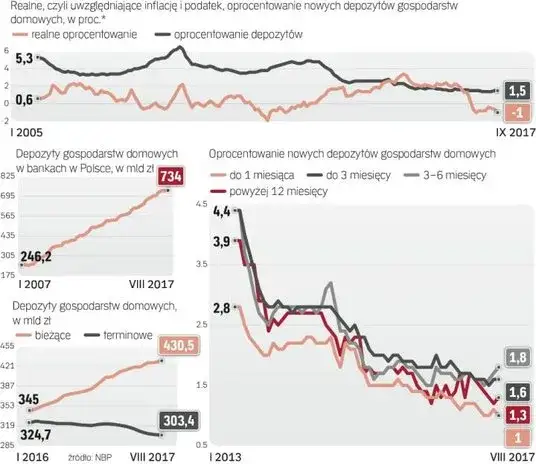

Inflacja cichy złodziej Twoich zysków

Mimo że obliczyliśmy już zysk netto, wciąż nie mamy pełnego obrazu. Istnieje bowiem cichy, ale bardzo skuteczny złodziej naszych zysków inflacja. To ona decyduje o realnej wartości naszych oszczędności.

Dlaczego sam zysk netto nie jest pełnym obrazem? Ponieważ pieniądze, które zarobimy na lokacie, za rok czy dwa będą miały inną siłę nabywczą. Inflacja powoduje wzrost cen towarów i usług, co oznacza, że za tę samą kwotę pieniędzy będziemy mogli kupić mniej niż wcześniej. Dlatego inflacja jest kluczowa dla oceny realnej wartości oszczędności. Jeśli inflacja jest wyższa niż nasz zysk netto z lokaty, to mimo nominalnego zarobku, realnie nasze oszczędności tracą na wartości.

Aby obliczyć realną stopę zwrotu, czyli faktyczny zysk po uwzględnieniu inflacji, możemy zastosować wzór:

Realna stopa zwrotu = (Oprocentowanie netto - Inflacja) / (1 + Inflacja) * 100%

Dla uproszczenia i szybkiej oceny często używa się prostszego wzoru: Oprocentowanie netto - Inflacja. Choć mniej precyzyjny, daje on dobre pojęcie o tym, czy nasze oszczędności realnie zyskują, czy tracą.

Wyjaśnijmy to na przykładzie. Załóżmy, że inflacja wynosi 4,3%, a oprocentowanie brutto naszej lokaty to 5,4%. Po odjęciu podatku Belki (19%), oprocentowanie netto wyniesie około 4,37% (5,4% * 0,81). W tym scenariuszu, używając uproszczonego wzoru, nasz realny zysk to 4,37% - 4,3% = 0,07%. Oznacza to, że lokata przyniosła bardzo niewielki, ale jednak realny zysk. Gdyby inflacja była wyższa, np. 5%, to realnie stracilibyśmy na wartości pieniądza (4,37% - 5% = -0,63%). To pokazuje, że nawet dodatni zysk nominalny może oznaczać realne straty w portfelu.

Unikaj tych błędów pułapki w obliczeniach

Nawet mając podstawową wiedzę, łatwo jest popełnić błędy przy obliczaniu zysku z lokat. Chcę Cię przestrzec przed najczęstszymi pułapkami, które mogą prowadzić do błędnych wniosków i rozczarowań.

Jednym z najczęstszych błędów jest mylenie oprocentowania rocznego z faktycznym zyskiem z lokaty trwającej krócej niż rok. Banki zawsze podają oprocentowanie w skali roku. Jeśli lokata trwa 3 miesiące, to otrzymamy tylko 1/4 tego rocznego oprocentowania (pomniejszone o podatek). Wielu początkujących inwestorów zakłada, że jeśli lokata ma 5% oprocentowania, to po 3 miesiącach zarobią 5% od kapitału, co jest oczywiście błędem.

Kolejnym poważnym błędem jest nieuwzględnianie podatku Belki. Niektórzy obliczają zysk brutto i zakładają, że to jest ich końcowy zarobek. Pamiętaj, że 19% zysku zostanie automatycznie pobrane przez bank. Ignorowanie tego faktu prowadzi do przeszacowania zysku netto i może wywołać niemiłe zaskoczenie, gdy na konto wpłynie mniejsza kwota niż oczekiwana.

Na koniec, ale nie mniej ważne, jest ignorowanie inflacji. Jak już wspomniałem, to cichy złodziej wartości pieniądza. Jeśli skupiamy się tylko na zysku nominalnym i nie porównujemy go z bieżącym wskaźnikiem inflacji, możemy błędnie ocenić realną wartość naszego zysku. Lokata, która nominalnie przynosi zysk, w rzeczywistości może oznaczać realną stratę siły nabywczej naszych oszczędności. To podstawowy błąd w ocenie opłacalności długoterminowego oszczędzania.

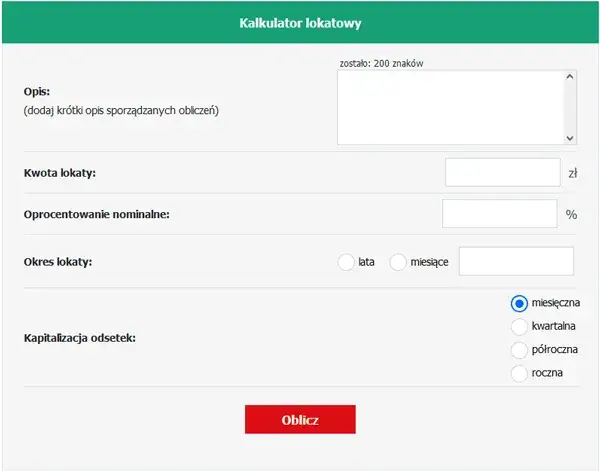

Kalkulatory online Twoi pomocnicy w liczeniu zysku

Rozumiem, że samodzielne obliczenia, zwłaszcza te uwzględniające kapitalizację odsetek i podatek, mogą wydawać się skomplikowane. Na szczęście, w dobie cyfryzacji, nie musimy wszystkiego liczyć na kartce papieru. Z pomocą przychodzą nam kalkulatory online.

W internecie dostępnych jest wiele darmowych i wiarygodnych kalkulatorów zysku z lokat. Są one niezwykle pomocne, ponieważ automatyzują cały proces obliczeń, minimalizując ryzyko błędu. Zazwyczaj znajdziesz je na stronach internetowych banków, które oferują lokaty, a także na renomowanych portalach finansowych. Warto korzystać z tych sprawdzonych źródeł, aby mieć pewność co do poprawności wyników.

Aby uzyskać precyzyjny wynik za pomocą kalkulatora, zazwyczaj należy wprowadzić następujące dane:

- Kwota lokaty: Ile pieniędzy chcesz ulokować.

- Oprocentowanie: Roczna stopa procentowa oferowana przez bank.

- Okres: Czas trwania lokaty (w miesiącach lub dniach).

- Częstotliwość kapitalizacji: Jeśli kalkulator oferuje taką opcję, wybierz, jak często odsetki są dopisywane do kapitału (np. roczna, kwartalna, miesięczna).

- Informacja o podatku: Wiele kalkulatorów automatycznie uwzględnia podatek Belki, ale zawsze warto to sprawdzić.

Korzystanie z kalkulatorów to szybki i efektywny sposób na porównanie różnych ofert i podjęcie świadomej decyzji inwestycyjnej.