Ten artykuł szczegółowo omówi aktualne oferty lokat bankowych, wskazując te z najwyższym oprocentowaniem. Pomoże Ci zrozumieć kluczowe warunki, takie jak "nowe środki" czy zgody marketingowe, abyś mógł świadomie wybrać najkorzystniejszą opcję dla swoich oszczędności.

Najwyższe oprocentowanie lokat bankowych jak znaleźć i spełnić warunki?

- Aktualnie najwyższe oprocentowanie lokat (6-8%) jest często promocyjne i ograniczone czasowo oraz kwotowo.

- Kluczowe do uzyskania najlepszych ofert jest bycie nowym klientem i wpłacanie "nowych środków".

- Wiele atrakcyjnych lokat wymaga założenia konta osobistego i wyrażenia zgód marketingowych.

- Pamiętaj o limicie kwotowym (np. 50 000 - 200 000 zł) dla promocyjnego oprocentowania.

- Od zysków z lokat pobierany jest 19% podatek Belki, co obniża realny zysk.

- Twoje środki na lokacie są bezpieczne dzięki gwarancjom Bankowego Funduszu Gwarancyjnego do kwoty 100 000 euro.

Gdzie twoje pieniądze zarobią najwięcej? Aktualny ranking lokat

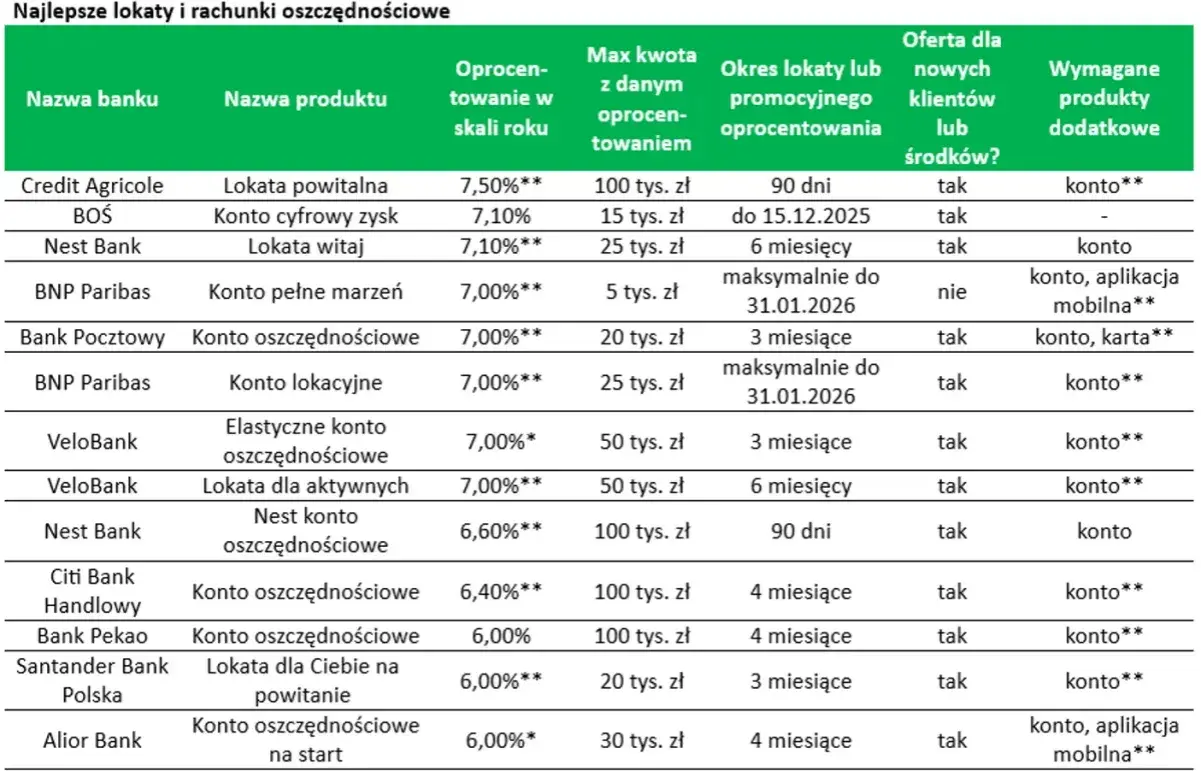

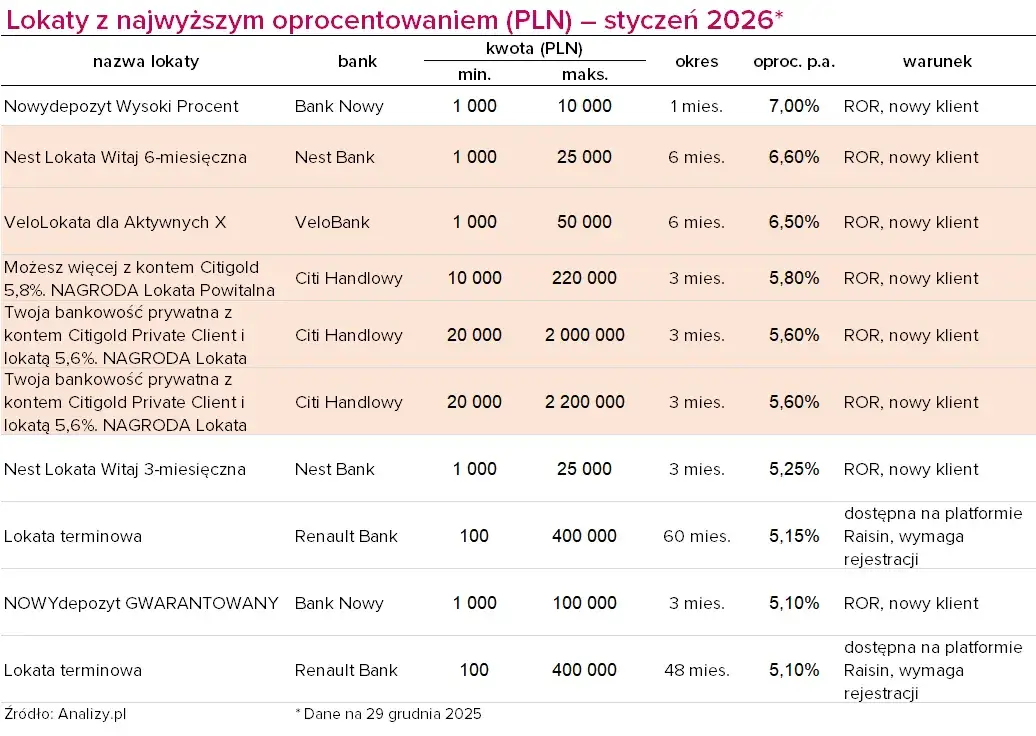

Na początku 2026 roku rynek lokat bankowych charakteryzuje się pewną stabilizacją, a nawet lekkim spadkiem oprocentowania w porównaniu do roku poprzedniego. Jest to bezpośredni efekt polityki stóp procentowych Narodowego Banku Polskiego. Niemniej jednak, wciąż można znaleźć oferty, które kuszą atrakcyjnymi stawkami. Najwyższe oprocentowanie, oscylujące w granicach 6-8% w skali roku, jest jednak zazwyczaj zarezerwowane dla promocji, które mają swoje ograniczenia czasowe i kwotowe. Warto zauważyć, że w czołówce banków oferujących najlepsze warunki często pojawiają się mniejsze instytucje, które agresywniej walczą o pozyskanie klienta, takie jak banki cyfrowe czy spółdzielcze. Nie brakuje również ofert specjalnych od dużych banków, skierowanych głównie do nowych klientów.

TOP banki z najwyższym oprocentowaniem lokat na start

Chociaż konkretne nazwy banków mogą się szybko zmieniać w zależności od aktualnych promocji, liderzy w rankingach lokat często posiadają pewne wspólne cechy. Są to zazwyczaj banki, które chcą szybko pozyskać nowych klientów lub te mniejsze, które muszą konkurować z gigantami rynkowymi bardziej agresywną polityką cenową. Oferty z najwyższym oprocentowaniem rzadko kiedy są dostępne dla każdego i bez dodatkowych warunków. Zazwyczaj, aby skorzystać z tej najlepszej propozycji, należy spełnić szereg wymagań. Poniżej przedstawiam listę najważniejszych warunków, które trzeba spełnić, aby uzyskać najwyższe oprocentowanie:

- Bycie nowym klientem banku. Wiele promocji jest skierowanych wyłącznie do osób, które nie posiadały żadnych produktów w danym banku przez określony czas.

- Wpłata wyłącznie "nowych środków". To kluczowy warunek, który będę szczegółowo omawiał. Oznacza on, że pieniądze muszą stanowić nadwyżkę ponad to, co już posiadasz w banku.

- Konieczność założenia konta osobistego i aktywnego korzystania z niego. Banki często łączą atrakcyjne lokaty z ofertą konta, traktując je jako pakiet.

- Wyrażenie zgód marketingowych. Zgoda na otrzymywanie informacji handlowych jest często warunkiem uzyskania najwyższego oprocentowania.

- Ograniczona maksymalna kwota lokaty. Promocyjne oprocentowanie zazwyczaj dotyczy określonego limitu, np. do 50 000 - 200 000 zł.

Nowe środki klucz do najlepszych ofert

Termin "nowe środki" jest obecnie jednym z najczęściej pojawiających się w regulaminach promocyjnych lokat bankowych. Banki stosują ten warunek, aby przyciągnąć do siebie kapitał, który nie znajduje się jeszcze w ich systemie. Jest to dla nich bardziej wartościowe niż przenoszenie pieniędzy z jednego rachunku w tym samym banku na lokatę. W praktyce "nowe środki" oznaczają zazwyczaj nadwyżkę ponad saldo, które klient posiadał na wszystkich swoich rachunkach w danym banku na określony dzień. Ten dzień, zwany "dniem badania salda", jest kluczowy dla zrozumienia, czy Twoje pieniądze kwalifikują się do promocji.

Jak obliczyć nadwyżkę, by skorzystać z promocji?

Obliczenie "nadwyżki" środków, która uprawnia do skorzystania z promocyjnej lokaty, jest prostsze, niż mogłoby się wydawać, choć wymaga dokładnego przeczytania regulaminu. Kluczowe jest ustalenie dwóch dat: daty, w której bank dokonuje badania salda, oraz daty, w której chcesz założyć lokatę. Następnie musisz porównać saldo na swoich rachunkach w dniu badania salda z kwotą, którą chcesz wpłacić na lokatę. Jeśli kwota, którą chcesz wpłacić, jest wyższa niż saldo z dnia badania, to różnica stanowi właśnie te "nowe środki", które mogą być oprocentowane promocyjnie.

Dzień badania salda najważniejsza data w regulaminie lokaty

W regulaminach lokat na "nowe środki" dzień badania salda jest datą o fundamentalnym znaczeniu. To właśnie na podstawie stanu Twoich finansów z tego konkretnego dnia bank określa, które z wpłaconych przez Ciebie pieniędzy kwalifikują się do promocyjnego oprocentowania. Zazwyczaj dzień badania salda wypada na kilka dni przed terminem rozpoczęcia promocji lub założenia lokaty. Dlatego tak ważne jest, aby dokładnie sprawdzić tę datę w regulaminie i upewnić się, że Twoje środki faktycznie stanowią nadwyżkę w stosunku do stanu z tego dnia.

Ukryte warunki i mały druk na co zwrócić uwagę?

W świecie ofert bankowych, zwłaszcza tych promocyjnych, często natrafiamy na zapisy w "małym druku", które mogą mieć znaczący wpływ na ostateczny zysk lub nawet na możliwość skorzystania z danej oferty. Zrozumienie tych często pomijanych punktów jest kluczowe, aby uniknąć rozczarowań i faktycznie zmaksymalizować potencjał swoich oszczędności. Dlatego zawsze warto poświęcić chwilę na dokładne przeczytanie regulaminu.

Konieczność założenia konta: Czy to się zawsze opłaca?

Wiele atrakcyjnych ofert lokat promocyjnych jest ściśle powiązanych z koniecznością założenia nowego konta osobistego w danym banku. Choć może się to wydawać uciążliwe, banki często traktują to jako pakiet, gdzie lokata jest "nagrodą" za otwarcie konta. Należy jednak dokładnie przeanalizować, czy takie rozwiązanie jest dla Ciebie opłacalne. Sprawdź, jakie są opłaty za prowadzenie konta, za kartę debetową, czy istnieją warunki zwalniające z tych opłat (np. określona kwota wpływów miesięcznie, liczba transakcji kartą). Czasami potencjalne koszty utrzymania konta mogą znacząco obniżyć realny zysk z lokaty, niwelując atrakcyjność promocyjnego oprocentowania.

Zgody marketingowe a wysokość oprocentowania: Jaki jest związek?

Związek między wyrażeniem zgód marketingowych a wyższym oprocentowaniem lokaty jest dość powszechny. Banki chętnie nagradzają klientów, którzy zgadzają się na otrzymywanie informacji handlowych, ponieważ pozwala im to na dalszą komunikację marketingową i potencjalne oferowanie kolejnych produktów. Z perspektywy klienta, zgoda marketingowa może oznaczać wyższy zysk z lokaty, ale warto pamiętać o potencjalnych minusach. Może to skutkować otrzymywaniem dużej ilości niechcianych reklam, ofert czy nawet telefonów od banku. Zawsze zastanów się, czy potencjalny zysk jest wart potencjalnego dyskomfortu związanego z nadmiarem komunikatów marketingowych.

Limity kwotowe: Ile maksymalnie możesz wpłacić na promocyjną lokatę?

Promocyjne oprocentowanie lokat rzadko kiedy jest oferowane na nieograniczoną kwotę. Banki zazwyczaj ustalają górny limit, do którego obowiązuje najwyższa stawka. Typowe limity wahają się od 50 000 zł do nawet 200 000 zł. Co dzieje się ze środkami przekraczającymi ten limit? Zazwyczaj są one oprocentowane według standardowej, znacznie niższej stawki, lub nawet wcale. To oznacza, że jeśli posiadasz większą kwotę, którą chcesz ulokować, średnie oprocentowanie całej Twojej wpłaty będzie niższe, niż wynikałoby to z samej stawki promocyjnej.

Zerwanie lokaty przed czasem: Kiedy stracisz wszystkie odsetki?

Zerwanie lokaty przed terminem zapadalności to zazwyczaj niekorzystna decyzja finansowa. W zdecydowanej większości przypadków banki naliczają wtedy karę w postaci utraty całości lub części naliczonych odsetek. Czasami może to oznaczać, że otrzymasz z powrotem tylko wpłacony kapitał, bez żadnego zysku. Warto jednak pamiętać, że Twoje środki na lokacie są bezpieczne dzięki gwarancjom Bankowego Funduszu Gwarancyjnego (BFG), który chroni depozyty do równowartości 100 000 euro na jednego deponenta w każdym banku. Ta gwarancja działa niezależnie od warunków zerwania lokaty.

Twoje realne zyski jak obliczyć, ile zarobisz?

Kiedy mówimy o zyskach z lokat, kluczowe jest rozróżnienie między oprocentowaniem nominalnym a realnym. Nominalne oprocentowanie, które widzimy w reklamach, to tylko punkt wyjścia. Na ostateczną kwotę, którą faktycznie zarobisz, wpływa wiele czynników, w tym podatki. Dlatego tak ważne jest, aby umieć obliczyć swój realny zysk "na czysto".

Podatek Belki: Dlaczego 8% to nie 8% zysku?

Każdy zysk osiągnięty z lokat bankowych, kont oszczędnościowych czy innych form pasywnego dochodu kapitałowego, podlega opodatkowaniu w Polsce. Jest to tzw. podatek Belki, czyli zryczałtowany podatek dochodowy od zysków kapitałowych, wynoszący 19%. Oznacza to, że od naliczonych odsetek bank automatycznie potrąci 19% i na Twoje konto wpłynie kwota netto. Na przykład, jeśli lokata przyniosłaby 100 zł odsetek brutto, otrzymasz 81 zł netto, a 19 zł trafi do urzędu skarbowego.

Praktyczny przykład: Obliczamy realny zysk z lokaty na 10 000 zł

Aby lepiej zobrazować, jak działa podatek Belki, przyjrzyjmy się praktycznemu przykładowi. Załóżmy, że wpłacasz 10 000 zł na lokatę oprocentowaną na 7% w skali roku, a okres jej trwania wynosi 3 miesiące (0,25 roku). Najpierw obliczamy odsetki brutto:

Odsetki brutto = Kwota wpłaty × Oprocentowanie × Okres (w latach)

Odsetki brutto = 10 000 zł × 0,07 × 0,25 = 175 zł

Teraz obliczamy kwotę podatku Belki (19%):

Podatek Belki = Odsetki brutto × 19%

Podatek Belki = 175 zł × 0,19 = 33,25 zł

Ostateczny zysk netto, który trafi na Twoje konto, to:

Zysk netto = Odsetki brutto - Podatek Belki

Zysk netto = 175 zł - 33,25 zł = 141,75 zł

W tym przykładzie, mimo nominalnego oprocentowania 7%, Twój realny zysk po opodatkowaniu wyniósł około 5,67% w skali roku.

Kapitalizacja odsetek: Czy ma realny wpływ na Twój portfel?

Kapitalizacja odsetek to proces dopisywania naliczonych odsetek do kapitału, od którego następnie naliczane są kolejne odsetki. W przypadku większości standardowych lokat bankowych, kapitalizacja odbywa się na koniec okresu umownego. Oznacza to, że odsetki naliczane są przez cały okres trwania lokaty, ale dopisywane do kapitału dopiero po jej zakończeniu. Dla typowych lokat krótkoterminowych (np. miesięcznych czy kwartalnych) wpływ tej kapitalizacji na realny zysk jest zazwyczaj niewielki. Jednak przy większych kwotach i dłuższych okresach lokaty, częstsza kapitalizacja (np. miesięczna) może nieznacznie zwiększyć końcowy zysk dzięki efektowi procentu składanego.Lokata bankowa to nie jedyna opcja co zamiast niej?

Chociaż lokaty bankowe są popularnym i bezpiecznym sposobem na oszczędzanie, nie są jedyną dostępną opcją. W zależności od Twoich potrzeb, celów finansowych i tolerancji na ryzyko, istnieją inne produkty, które mogą okazać się równie atrakcyjne, a czasem nawet bardziej korzystne.

Konto oszczędnościowe: Kiedy będzie lepszym wyborem niż lokata?

Konta oszczędnościowe zyskują na popularności, często oferując promocyjne oprocentowanie, które bywa bardzo konkurencyjne wobec tradycyjnych lokat. Ich główną zaletą jest większa elastyczność. Środki na koncie oszczędnościowym są zazwyczaj dostępne niemal natychmiast, bez utraty naliczonych odsetek. Jest to kluczowe dla osób, które nie są pewne, kiedy będą potrzebować dostępu do swoich pieniędzy, lub dla tych, którzy chcą unikać kar związanych z wcześniejszym zerwaniem lokaty. Konto oszczędnościowe będzie lepszym wyborem, gdy priorytetem jest płynność finansowa przy zachowaniu atrakcyjnego oprocentowania.

Obligacje skarbowe: Bezpieczna alternatywa z gwarancją państwa

Obligacje skarbowe to kolejny bezpieczny instrument finansowy, który może stanowić alternatywę dla lokat. Są one emitowane przez Skarb Państwa, co oznacza, że są praktycznie wolne od ryzyka niewypłacalności emitenta. Obligacje skarbowe często oferują oprocentowanie powiązane ze wskaźnikami inflacji, co chroni siłę nabywczą Twoich pieniędzy w dłuższym terminie. Choć mogą wymagać nieco dłuższego okresu inwestycji, są świetnym wyborem dla osób szukających stabilnych i przewidywalnych zysków, które są zabezpieczone przez państwo.

Jak mądrze wybrać lokatę i nie dać się złapać w pułapki?

Wybór odpowiedniej lokaty bankowej wymaga nie tylko porównania oprocentowania, ale przede wszystkim zrozumienia wszystkich warunków, które się z nią wiążą. Aby podjąć świadomą i korzystną decyzję finansową, warto przejść przez pewien proces weryfikacji. Oto lista kontrolna, która pomoże Ci upewnić się, że dokonujesz najlepszego wyboru.

Lista kontrolna: 5 pytań, które musisz sobie zadać przed założeniem lokaty

Zanim zdecydujesz się na konkretną ofertę lokaty, zadaj sobie te pięć kluczowych pytań:

- Czy spełniam wszystkie warunki promocji? Upewnij się, że jesteś nowym klientem, posiadasz "nowe środki" zgodnie z definicją banku, a także czy założenie konta osobistego i jego aktywne używanie jest dla Ciebie akceptowalne.

- Jaki jest maksymalny limit kwotowy dla promocyjnego oprocentowania i co z nadwyżką? Sprawdź, do jakiej kwoty obowiązuje najlepsza stawka i jakie oprocentowanie będzie miało wszystko, co powyżej tego limitu.

- Czy wyrażenie zgód marketingowych jest konieczne i czy jestem na to gotowy? Zastanów się, czy korzyść w postaci wyższego oprocentowania jest warta potencjalnego napływu niechcianych komunikatów od banku.

- Jakie są konsekwencje zerwania lokaty przed terminem? Zrozumienie ryzyka utraty wszystkich lub części odsetek jest kluczowe, jeśli istnieje choćby niewielka szansa, że będziesz potrzebować dostępu do tych środków wcześniej.

- Jaki będzie mój realny zysk "na czysto" po odliczeniu podatku Belki? Zawsze przelicz potencjalny zysk netto, uwzględniając 19% podatek od zysków kapitałowych, aby mieć realistyczne spojrzenie na to, ile faktycznie zarobisz.

Przeczytaj również: Lokata terminowa: Jak bezpiecznie pomnożyć oszczędności?

Ostateczna rekomendacja: Dla kogo są najlepsze dzisiejsze oferty?

Dzisiejsze oferty lokat bankowych, szczególnie te z najwyższym oprocentowaniem, są najbardziej korzystne dla nowych klientów, którzy dysponują "nowymi środkami" do ulokowania. Są one również skierowane do osób, które są gotowe spełnić dodatkowe warunki, takie jak założenie konta osobistego, wyrażenie zgód marketingowych czy zaakceptowanie limitów kwotowych. Jeśli należysz do tej grupy i cenisz sobie bezpieczeństwo depozytów, a jednocześnie chcesz uzyskać atrakcyjny, choć zazwyczaj krótkoterminowy, zwrot z oszczędności, aktualne promocje lokat mogą być dla Ciebie dobrym rozwiązaniem. Pamiętaj jednak, aby zawsze dokładnie analizować regulaminy i porównywać oferty, aby wybrać tę najkorzystniejszą dla Twojej indywidualnej sytuacji finansowej.