Czy zastanawiasz się, czy oprocentowanie Twojego kredytu może wzrosnąć i jak to wpłynie na Twój domowy budżet? W dzisiejszych czasach zrozumienie mechanizmów stojących za oprocentowaniem kredytów jest kluczowe dla zachowania finansowego spokoju. W tym artykule wyjaśnimy, od czego zależy wysokość raty, jakie czynniki wpływają na jej zmianę i, co najważniejsze, jak możesz skutecznie zarządzać ryzykiem stopy procentowej.

Oprocentowanie Twojego kredytu może wzrosnąć zrozum, jak zarządzać ryzykiem stopy procentowej

- Oprocentowanie kredytu (zwłaszcza zmienne) może wzrosnąć, głównie z powodu zmian wskaźników referencyjnych (WIBOR/WIRON).

- Kluczowy wpływ na wysokość rat mają decyzje Rady Polityki Pieniężnej dotyczące stóp procentowych NBP.

- Banki oferują oprocentowanie okresowo stałe (zazwyczaj na 5 lat), które chroni przed wahaniami rynkowymi.

- Istnieją aktywne sposoby na zabezpieczenie się przed wzrostem rat, takie jak zmiana oprocentowania na stałe, nadpłata kredytu czy refinansowanie.

- WIRON stopniowo zastępuje WIBOR jako nowy wskaźnik referencyjny.

- Wzrost oprocentowania jest ograniczony prawnie przez maksymalne odsetki ustawowe.

Ryzyko stopy procentowej: czy rata Twojego kredytu może wzrosnąć?

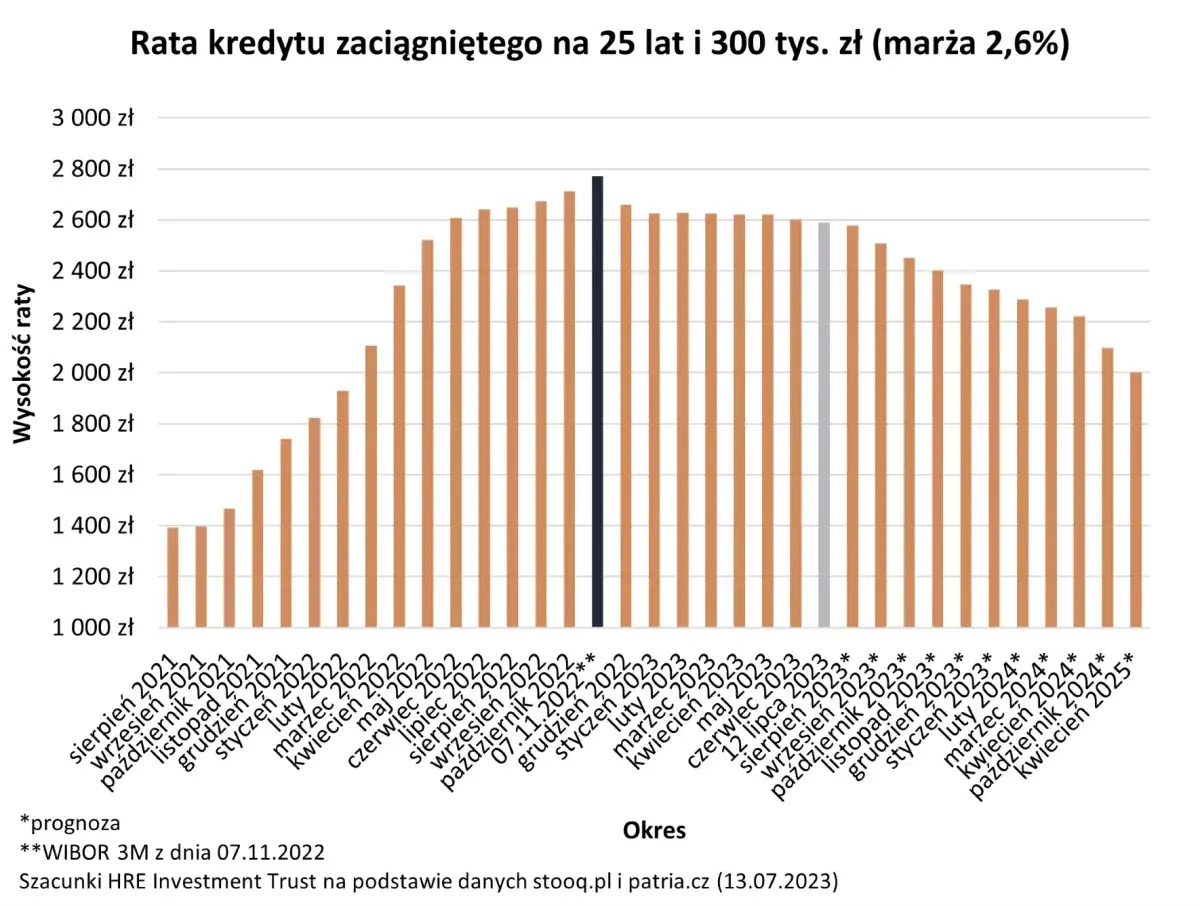

Tak, oprocentowanie kredytu w Polsce może wzrosnąć, a szczególnie narażone na to są umowy oparte na zmiennej stopie procentowej. Oprocentowanie, które widzisz w swojej umowie, to zazwyczaj suma dwóch składowych: stałej marży banku oraz zmiennego wskaźnika referencyjnego. Historycznie tym wskaźnikiem był WIBOR (Warsaw Interbank Offered Rate), a w przypadku nowych umów coraz częściej pojawia się WIRON (Warsaw Interest Rate Overnight). Wahania tego drugiego elementu bezpośrednio przekładają się na wysokość Twojej miesięcznej raty. Zrozumienie tego prostego mechanizmu jest absolutnie fundamentalne dla każdego, kto chce świadomie zarządzać swoimi finansami i unikać nieprzyjemnych niespodzianek związanych ze spłatą zobowiązań.

Oprocentowanie stałe a zmienne: poznaj fundamentalną różnicę, która decyduje o wysokości Twojej raty

Kluczowa różnica między oprocentowaniem zmiennym a stałym polega na stabilności raty. W przypadku oprocentowania zmiennego, Twoja rata może się zmieniać w zależności od sytuacji na rynku finansowym. Z kolei oprocentowanie stałe gwarantuje, że rata pozostanie niezmieniona przez określony czas, na przykład przez 5 lat. Kiedyś w Polsce dominowały kredyty ze zmiennym oprocentowaniem, ale dzięki wprowadzonym regulacjom, takim jak Rekomendacja S wydana przez Komisję Nadzoru Finansowego (KNF), banki są obecnie zobowiązane do oferowania klientom kredytów z oprocentowaniem okresowo stałym. To daje większą elastyczność i możliwość wyboru opcji lepiej dopasowanej do indywidualnych potrzeb i tolerancji ryzyka.

Oprocentowanie zmienne oznacza, że wysokość Twojej raty będzie się zmieniać w rytm rynkowych wskaźników. Jeśli stopy procentowe rosną, Twoja rata również pójdzie w górę. Jeśli spadają, możesz odetchnąć z ulgą, bo rata zmaleje. Ta zmienność może być zarówno błogosławieństwem, jak i przekleństwem, w zależności od kierunku ruchu stóp procentowych i Twojej sytuacji finansowej.

Zupełnie inaczej jest w przypadku oprocentowania stałego, które zazwyczaj oferowane jest na okres 5 lat. Przez ten czas możesz być spokojny Twoja rata kredytowa pozostanie na tym samym poziomie, niezależnie od tego, co dzieje się na rynkach finansowych. To daje poczucie bezpieczeństwa i ułatwia planowanie domowego budżetu, zwłaszcza w niepewnych czasach. Po upływie tego okresu, bank zaproponuje Ci nowe warunki albo ustalenie stałego oprocentowania na kolejny okres, albo przejście na oprocentowanie zmienne.

Oprocentowanie zmienne: jak jest wyliczana Twoja rata?

Marża banku: stały i niezmienny element Twojej umowy

Marża banku to ta część oprocentowania, która jest stała i ustalana indywidualnie w momencie podpisywania umowy kredytowej. Jest to swoisty "zarobek" banku na udzielonym kredycie. Co ważne, marża ta nie zmienia się przez cały okres trwania Twojego zobowiązania. To właśnie ona, w połączeniu ze zmiennym wskaźnikiem referencyjnym, tworzy całkowite oprocentowanie kredytu.

WIBOR i WIRON: tajemnicze wskaźniki, od których zależy los Twoich finansów

Wskaźniki WIBOR i WIRON to kluczowe elementy, które decydują o wysokości raty w kredytach o zmiennym oprocentowaniu. WIBOR, czyli Warsaw Interbank Offered Rate, jest stawką, po jakiej banki pożyczają sobie nawzajem pieniądze na określony czas. Im wyższy WIBOR, tym wyższa rata. Z kolei WIRON to nowszy wskaźnik, który stopniowo zastępuje WIBOR. Jest on oparty na oprocentowaniu transakcji depozytowych overnight, co czyni go bardziej stabilnym i transparentnym. Proces zastępowania WIBOR przez WIRON ma potrwać do końca 2027 roku, a nowe umowy kredytowe coraz częściej bazują już na WIRON.

WIBOR jest stawką, która odzwierciedla aktualne zapotrzebowanie banków na płynność finansową oraz ogólne warunki rynkowe. Jego wysokość jest publikowana dla różnych okresów, np. WIBOR 3M (trzymiesięczny) czy WIBOR 6M (sześciomiesięczny). To właśnie na podstawie wybranej w umowie stawki WIBOR banki aktualizują oprocentowanie Twojego kredytu.

WIRON natomiast jest wskaźnikiem, który ma na celu zwiększenie stabilności i przewidywalności kosztów kredytów. Jest on obliczany na podstawie faktycznych transakcji, co czyni go mniej podatnym na spekulacje. Stopniowe wprowadzanie WIRON ma na celu unowocześnienie rynku finansowego i zapewnienie lepszych warunków dla kredytobiorców w dłuższej perspektywie.

Jak w praktyce bank aktualizuje wysokość Twojego oprocentowania? (cykle 3M i 6M)

Banki zazwyczaj aktualizują oprocentowanie kredytów o zmiennej stopie procentowej w określonych cyklach, najczęściej co 3 lub 6 miesięcy, w zależności od tego, jaki wskaźnik (np. WIBOR 3M czy WIBOR 6M) został zapisany w Twojej umowie. Oznacza to, że rata kredytu może wzrosnąć lub zmaleć właśnie po upływie takiego trzymiesięcznego lub sześciomiesięcznego okresu. Bank wysyła Ci informację o nowym oprocentowaniu i wysokości kolejnej raty z odpowiednim wyprzedzeniem.

NBP i RPP: jak ich decyzje wpływają na wysokość Twojej raty?

Dlaczego stopy procentowe NBP rosną i spadają? Związek z inflacją i stanem gospodarki

Narodowy Bank Polski (NBP) poprzez Radę Polityki Pieniężnej (RPP) ma potężne narzędzie w swoich rękach stopy procentowe. Kiedy inflacja w kraju jest wysoka, RPP zazwyczaj podnosi stopy procentowe. Wyższe stopy oznaczają droższe kredyty, co zniechęca do pożyczania i wydawania pieniędzy, a tym samym powinno hamować wzrost cen. Z kolei, gdy gospodarka potrzebuje impulsu, a inflacja jest niska, RPP może obniżyć stopy procentowe, czyniąc kredyty tańszymi i zachęcając do inwestowania i konsumpcji.

Jak decyzje RPP bezpośrednio przekładają się na wzrost wskaźnika WIBOR/WIRON?

Decyzje Rady Polityki Pieniężnej dotyczące stóp procentowych NBP mają bezpośredni wpływ na wskaźniki referencyjne, takie jak WIBOR i WIRON. Kiedy RPP podnosi stopy procentowe, banki muszą drożej pożyczać pieniądze od NBP, co naturalnie przekłada się na wyższe oprocentowanie, po jakim same pożyczają środki innym bankom (czyli WIBOR) lub oferują je na rynku (co wpływa na WIRON). W efekcie, wzrost stóp procentowych NBP niemal natychmiast powoduje wzrost WIBOR/WIRON, a co za tym idzie wzrost rat kredytów o zmiennym oprocentowaniu.

Prognozy stóp procentowych na 2026 rok: czy kredytobiorcy mogą liczyć na ulgę?

Obecne prognozy ekonomistów sugerują, że rok 2026 może przynieść ulgę kredytobiorcom ze zmiennym oprocentowaniem. Przewiduje się, że Rada Polityki Pieniężnej będzie kontynuować cykl obniżek stóp procentowych, co jest związane z oczekiwanym spadkiem inflacji. Szacuje się, że stopa referencyjna może zostać obniżona o co najmniej 0,5 punktu procentowego, osiągając poziom około 3,25% - 3,50%. Taka zmiana mogłaby przełożyć się na zauważalny spadek wysokości rat kredytów hipotecznych i innych zobowiązań oprocentowanych zmienną stopą.

Oprocentowanie stałe: stabilność raty i ochrona przed ryzykiem

Jak działa oprocentowanie okresowo stałe w polskich bankach (zazwyczaj 5 lat stabilności)

Oprocentowanie okresowo stałe to opcja, która zyskuje na popularności, zwłaszcza w kontekście niepewności rynkowej. Działa ono w ten sposób, że przez określony czas, zazwyczaj przez 5 lat, Twoja rata kredytu pozostaje niezmieniona. Bank gwarantuje stałą wysokość oprocentowania na ten okres, niezależnie od zmian stóp procentowych NBP czy wskaźników WIBOR/WIRON. Zgodnie z Rekomendacją S KNF, banki mają obowiązek oferować tę formę oprocentowania, co daje klientom większą pewność finansową.

Zalety i wady "zamrożenia" raty: kiedy to się najbardziej opłaca?

-

Zalety:

- Przewidywalność: Dokładnie wiesz, ile będziesz płacić co miesiąc, co ułatwia planowanie budżetu domowego.

- Ochrona przed wzrostem stóp: Jesteś zabezpieczony przed ewentualnymi podwyżkami oprocentowania w okresie obowiązywania stałej stopy.

- Spokój ducha: Mniejsze zmartwienia związane z wahaniami rynkowymi.

-

Wady:

- Brak korzyści ze spadku stóp: Jeśli stopy procentowe spadną, a Ty masz stałe oprocentowanie, nie skorzystasz na niższych ratach.

- Potencjalnie wyższa początkowa rata: Czasami rata przy oprocentowaniu stałym może być nieco wyższa niż przy zmiennym w momencie zaciągania kredytu, jako swego rodzaju "ubezpieczenie" od ryzyka wzrostu.

Oprocentowanie stałe najbardziej opłaca się w sytuacjach, gdy spodziewasz się wzrostu stóp procentowych lub gdy potrzebujesz absolutnej pewności co do wysokości swoich zobowiązań finansowych przez najbliższe lata. Jest to również dobre rozwiązanie dla osób, które nie chcą śledzić na bieżąco sytuacji rynkowej.

Co się dzieje po zakończeniu okresu stałego oprocentowania? Dostępne scenariusze

Po upływie ustalonego okresu stałego oprocentowania (najczęściej 5 lat), masz kilka możliwości. Bank zazwyczaj zaproponuje Ci ponowne ustalenie oprocentowania na kolejny okres stały, ale tym razem na podstawie aktualnych warunków rynkowych. Alternatywnie, możesz zdecydować się na przejście na oprocentowanie zmienne, które będzie się dostosowywać do bieżących wskaźników rynkowych. Warto dokładnie przeanalizować obie opcje i wybrać tę, która najlepiej odpowiada Twojej aktualnej sytuacji finansowej i przewidywaniom co do przyszłych ruchów stóp procentowych.

Aktywne zarządzanie kredytem: strategie ochrony przed wzrostem oprocentowania

Krok po kroku: Jak zmienić oprocentowanie kredytu ze zmiennego na stałe w swoim banku?

Jeśli posiadasz kredyt ze zmienną stopą procentową i obawiasz się wzrostu rat, możesz złożyć w swoim banku wniosek o zmianę oprocentowania na stałe. Procedura zazwyczaj obejmuje złożenie odpowiedniego dokumentu w placówce bankowej lub poprzez bankowość elektroniczną. Bank może przeprowadzić ponowną analizę Twojej zdolności kredytowej, a także naliczyć niewielką opłatę za dokonanie takiej zmiany. Warto skontaktować się ze swoim doradcą kredytowym, aby dowiedzieć się o szczegółach i dostępnych opcjach.

Nadpłata kredytu: najskuteczniejszy sposób na obniżenie przyszłych odsetek

Nadpłata kredytu to jedna z najskuteczniejszych metod na zmniejszenie całkowitego kosztu zobowiązania. Każda nadpłata, niezależnie od tego, czy jest jednorazowa, czy systematyczna, zmniejsza kapitał, od którego naliczane są odsetki. W efekcie możesz albo skrócić okres kredytowania, albo obniżyć wysokość przyszłych rat. To prosty sposób na szybsze pozbycie się długu i zaoszczędzenie znaczących kwot na odsetkach.

Refinansowanie, czyli przeniesienie kredytu do innego banku: czy to gra warta świeczki?

Refinansowanie kredytu polega na zaciągnięciu nowego zobowiązania w innym banku, które posłuży do spłaty dotychczasowego kredytu. Jest to opłacalne, gdy uda Ci się uzyskać lepsze warunki na przykład niższą marżę banku, korzystniejszy wskaźnik referencyjny, a nawet ofertę stałego oprocentowania. Przed podjęciem decyzji o refinansowaniu, dokładnie przeanalizuj wszystkie koszty związane z nową umową (np. prowizje, ubezpieczenia) i porównaj je z potencjalnymi oszczędnościami.

Czy wydłużenie okresu kredytowania to dobre rozwiązanie na obniżenie raty?

Wydłużenie okresu kredytowania jest sposobem na obniżenie miesięcznej raty, ponieważ rozkłada ona spłatę długu na dłuższy czas. Należy jednak pamiętać, że taka operacja zazwyczaj zwiększa całkowity koszt kredytu, ponieważ odsetki będą naliczane przez dłuższy okres. Jest to rozwiązanie, które warto rozważyć w sytuacji chwilowych trudności finansowych, ale niekoniecznie jest to optymalna strategia w dłuższej perspektywie.

Prawa kredytobiorcy: co gwarantują Ci przepisy i rekomendacje?

Rekomendacja S KNF: Jakie obowiązki mają banki wobec klientów?

Rekomendacja S Komisji Nadzoru Finansowego (KNF) to ważny dokument, który określa zasady udzielania kredytów hipotecznych w Polsce. Jednym z kluczowych obowiązków banków, wynikających z tej rekomendacji, jest oferowanie klientom kredytów z oprocentowaniem okresowo stałym. Zapewnia to konsumentom większą ochronę przed nagłymi zmianami kosztów kredytu i daje możliwość wyboru bardziej stabilnej opcji finansowania.

Czy istnieje górna granica oprocentowania? O maksymalnych odsetkach ustawowych

Tak, prawo chroni kredytobiorców przed nadmiernym wzrostem oprocentowania. Zgodnie z Kodeksem cywilnym, maksymalne oprocentowanie kredytu nie może przekroczyć dwukrotności sumy stopy referencyjnej Narodowego Banku Polskiego i wskaźnika 3,5 punktu procentowego. Oznacza to, że nawet w skrajnych warunkach rynkowych, banki nie mogą naliczać odsetek powyżej określonego prawnie limitu.

Wakacje kredytowe: kiedy państwo interweniuje, by pomóc kredytobiorcom?

W okresach gwałtownego wzrostu stóp procentowych i trudności finansowych, rząd może wprowadzać specjalne programy pomocowe, takie jak "wakacje kredytowe". Pozwalają one na czasowe zawieszenie spłaty rat kapitałowo-odsetkowych lub tylko odsetkowych. Należy jednak pamiętać, że są to rozwiązania tymczasowe, wprowadzane w odpowiedzi na specyficzne warunki gospodarcze. Zawsze warto śledzić aktualne regulacje i informacje dotyczące takich programów.

Świadome zarządzanie kredytem: klucz do finansowego spokoju

Kluczowe wnioski: co musisz zapamiętać, by spać spokojnie ze swoim kredytem?

- Zrozumienie oprocentowania: Pamiętaj, że oprocentowanie kredytu to marża banku plus zmienny wskaźnik referencyjny (WIBOR/WIRON).

- Wpływ RPP: Decyzje Rady Polityki Pieniężnej mają bezpośredni wpływ na wysokość Twojej raty.

- Opcja stałego oprocentowania: Banki muszą oferować oprocentowanie okresowo stałe (np. na 5 lat), co zapewnia stabilność raty.

- Aktywne zarządzanie: Masz możliwość zmiany oprocentowania na stałe, nadpłaty kredytu lub refinansowania, aby lepiej zarządzać ryzykiem.

Przeczytaj również: Jak zamknąć "Moje Cele" w mBanku? Szybki przewodnik krok po kroku

Plan działania: regularna analiza umowy i sytuacji rynkowej jako podstawa bezpieczeństwa finansowego

- Analizuj umowę: Regularnie sprawdzaj warunki swojego kredytu, w tym zapisy dotyczące oprocentowania i wskaźników referencyjnych.

- Monitoruj rynek: Śledź decyzje RPP dotyczące stóp procentowych oraz zmiany wskaźników WIBOR/WIRON.

- Rozważaj opcje: Zastanów się, czy zmiana oprocentowania na stałe, nadpłata kredytu lub refinansowanie mogą przynieść Ci korzyści i zwiększyć bezpieczeństwo finansowe.

- Planuj budżet: Upewnij się, że Twój budżet domowy jest na tyle elastyczny, aby poradzić sobie z ewentualnym wzrostem rat.