Posiadasz kredyt hipoteczny w mBanku ze zmiennym oprocentowaniem i zastanawiasz się, kiedy dokładnie zmieni się Twoja rata? Kluczem do zrozumienia tego procesu jest wskaźnik WIBOR 3M. W tym artykule wyjaśnię, jak mBank aktualizuje ten wskaźnik i jak to wpływa na wysokość Twoich miesięcznych zobowiązań. Dzięki tej wiedzy odzyskasz poczucie kontroli nad swoimi finansami.

Aktualizacja WIBOR 3M w mBanku kiedy dokładnie zmienia się Twoja rata kredytu?

- Wskaźnik WIBOR 3M w mBanku jest aktualizowany okresowo, zazwyczaj co 3 miesiące, zgodnie z cyklem określonym w Twojej umowie kredytowej.

- Kluczowy jest dzień odczytu wskaźnika, który zazwyczaj przypada na konkretny dzień roboczy przed rozpoczęciem nowego okresu odsetkowego.

- Informacje o dokładnej dacie aktualizacji znajdziesz w umowie kredytowej, regulaminie oraz w harmonogramie spłat dostępnym w bankowości internetowej mBanku.

- Nowa wysokość raty, wynikająca ze zaktualizowanego WIBOR 3M, obowiązuje przez kolejne 3 miesiące.

- WIBOR zostanie zastąpiony przez WIRON do końca 2027 roku, ale do tego czasu zasady aktualizacji pozostają bez zmian.

Dlaczego Twoja rata kredytu w mBanku wkrótce się zmieni?

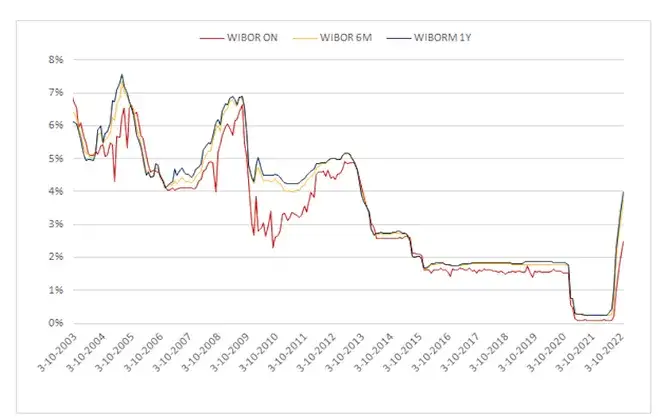

WIBOR 3M, czyli Warsaw Interbank Offered Rate dla depozytów trzymiesięcznych, to fundamentalny element oprocentowania większości kredytów hipotecznych o zmiennej stopie w Polsce. To właśnie jego wysokość, w połączeniu z marżą banku, decyduje o tym, ile miesięcznie płacisz. Zrozumienie, jak ten wskaźnik jest aktualizowany, jest kluczowe dla świadomego zarządzania budżetem domowym.

W mBanku, podobnie jak w innych instytucjach finansowych, oprocentowanie Twojego kredytu hipotecznego nie jest stałe. Jest ono aktualizowane cyklicznie, zazwyczaj co trzy miesiące. Oprocentowanie to suma dwóch składowych: zmiennego wskaźnika WIBOR 3M oraz stałej marży banku. To właśnie zmiana wartości WIBOR 3M powoduje, że Twoja rata może wzrosnąć lub zmaleć.

Warto wiedzieć, że w Polsce trwa proces stopniowego zastępowania wskaźnika WIBOR nowym wskaźnikiem referencyjnym WIRON. Nowe umowy kredytowe często już bazują na WIRON, ale Twoja obecna umowa, jeśli jest oparta na WIBOR, będzie działać na dotychczasowych zasadach do momentu planowanej na koniec 2027 roku konwersji. Do tego czasu zasady aktualizacji WIBOR 3M pozostają niezmienione.

Kiedy mBank aktualizuje WIBOR 3M?

Podstawowy cykl aktualizacji wskaźnika WIBOR 3M w Twoim kredycie hipotecznym w mBanku wynosi trzy miesiące. Oznacza to, że nowa wysokość oprocentowania, obliczona na podstawie zaktualizowanego wskaźnika WIBOR 3M, będzie obowiązywać przez kolejne 90 dni. Po tym okresie nastąpi kolejna aktualizacja.

Precyzyjne zapisy dotyczące zasad ustalania i aktualizacji wskaźnika WIBOR 3M znajdziesz przede wszystkim w swojej umowie kredytowej lub jej regulaminie. To tam bank określił dokładne daty i mechanizmy, które obowiązują w Twoim konkretnym przypadku. Zawsze warto mieć ten dokument pod ręką.

Kluczowym momentem, który decyduje o tym, jaka będzie Twoja nowa rata, jest tzw. dzień odczytu wskaźnika WIBOR 3M. Bank pobiera wartość wskaźnika z konkretnego dnia roboczego, który zazwyczaj przypada tuż przed rozpoczęciem nowego, trzymiesięcznego okresu odsetkowego. Na przykład, jeśli Twoja umowa mówi, że odczyt następuje w ostatni dzień roboczy przed nowym okresem, to właśnie ta wartość WIBOR 3M będzie podstawą do wyliczenia Twojej nowej raty, która zacznie obowiązywać od pierwszego dnia nowego okresu.

Jak sprawdzić datę zmiany raty? Praktyczny przewodnik

Aby dowiedzieć się, kiedy dokładnie zmieni się Twoja rata, warto skorzystać z narzędzi dostępnych w mBanku:

- Logowanie do serwisu transakcyjnego mBanku: Po zalogowaniu się do swojej bankowości internetowej, przejdź do sekcji dotyczącej Twojego kredytu hipotecznego. Zazwyczaj w szczegółach kredytu lub w dedykowanej zakładce znajdziesz informacje o aktualnym oprocentowaniu, dacie kolejnej aktualizacji oraz podgląd nadchodzącego harmonogramu spłat. Bank często wysyła również powiadomienia o zbliżającej się zmianie wysokości raty.

- Analiza harmonogramu spłat: Twój aktualny harmonogram spłat jest skarbnicą wiedzy. Zazwyczaj ostatni otrzymany przez Ciebie harmonogram zawiera informację o dacie, od której będzie obowiązywać nowa rata, a także jej wysokość. Zwróć uwagę na daty widniejące w tabeli jedna z nich będzie wskazywać początek nowego okresu oprocentowania.

- Aplikacja mobilna mBanku: Podobnie jak w serwisie transakcyjnym, aplikacja mobilna mBanku umożliwia szybki dostęp do szczegółów Twojego kredytu. Po zalogowaniu znajdziesz tam informacje o oprocentowaniu, harmonogramie spłat oraz ewentualnych nadchodzących zmianach.

Pamiętaj, że proces aktualizacji w systemach bankowych i przesłania nowego harmonogramu może zająć kilka dni roboczych. Dlatego warto sprawdzać te informacje z wyprzedzeniem.

Zmiana WIBOR 3M a wysokość raty: Jak przygotować budżet?

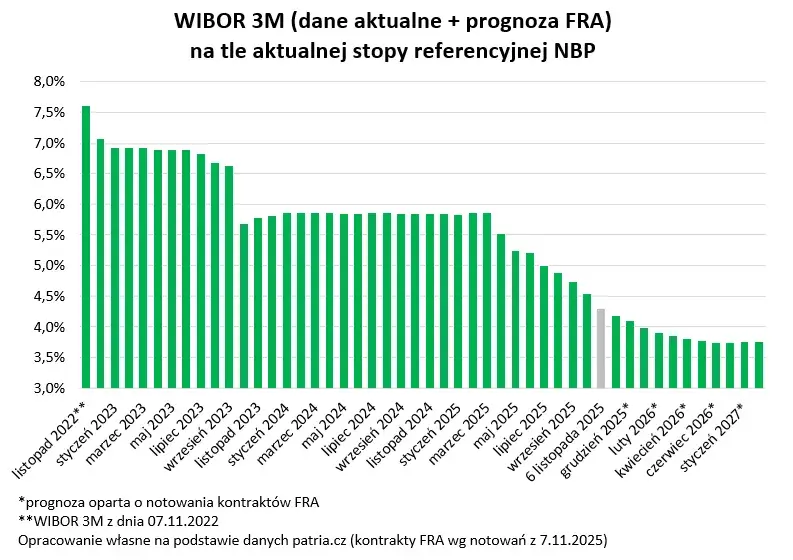

Każda zmiana wskaźnika WIBOR 3M, nawet niewielka, ma bezpośrednie przełożenie na wysokość Twojej raty. Na przykład, jeśli WIBOR 3M wzrośnie o 0,25 punktu procentowego, Twoja miesięczna rata również wzrośnie. Dokładna kwota wzrostu zależy od salda Twojego zadłużenia i pozostałego okresu kredytowania. Zawsze warto śledzić notowania WIBOR, aby być przygotowanym na potencjalne zmiany.

Wartość wskaźnika WIBOR 3M ustalana jest na podstawie stawek oprocentowania pożyczek na rynku międzybankowym. Banki nie ustalają jej samodzielnie, lecz korzystają z oficjalnych danych publikowanych przez GPW Benchmark, które odzwierciedlają aktualne warunki rynkowe.

Zastanawiasz się, czy nadpłata kredytu przed aktualizacją WIBOR może przynieść korzyści? Nadpłacając kredyt, zawsze zmniejszasz kapitał, od którego naliczane są odsetki. To oznacza, że niezależnie od cyklu aktualizacji WIBOR, nadpłata w dłuższej perspektywie obniży całkowity koszt kredytu i może przyspieszyć jego spłatę. Nie wpływa ona jednak bezpośrednio na mechanizm aktualizacji samego wskaźnika.

WIBOR znika do końca 2027 roku. Co dalej z kredytem?

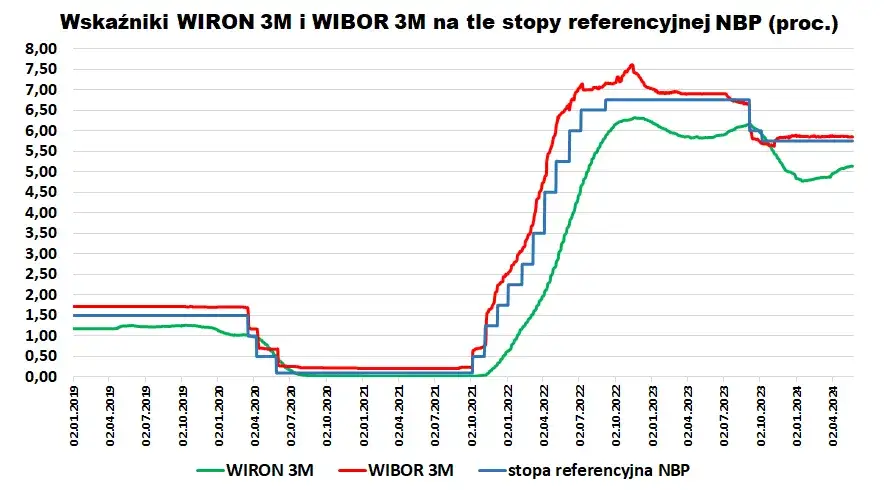

Proces zastępowania WIBOR przez WIRON (Warsaw Interest Rate Overnight) jest już w toku. WIRON to wskaźnik oparty na transakcjach jednodniowych, co czyni go zazwyczaj bardziej stabilnym i mniej podatnym na krótkoterminowe wahania niż WIBOR. Istniejące umowy kredytowe oparte na WIBOR będą stopniowo konwertowane na nowy wskaźnik.

Pełna konwersja wszystkich istniejących umów z WIBOR na WIRON jest planowana na koniec 2027 roku. Dokładny termin i sposób przeprowadzenia tej konwersji będzie zależał od indywidualnych zapisów w umowie oraz od komunikacji ze strony mBanku. Bank na pewno poinformuje Cię o szczegółach z odpowiednim wyprzedzeniem.

Czy zmiana na WIRON będzie dla Ciebie korzystna? Potencjalnie tak. WIRON historycznie bywał niższy niż WIBOR, co mogłoby oznaczać niższe raty. Jednak ostateczny wpływ na Twoje zobowiązania będzie zależał od momentu konwersji Twojej umowy oraz od ówczesnej sytuacji na rynkach finansowych. Ważne jest, aby śledzić te zmiany i być przygotowanym na nowe warunki.