Zrozumienie, jak pracują nasze oszczędności, jest kluczowe, zwłaszcza gdy szukamy bezpiecznych i jednocześnie potencjalnie zyskownych form inwestowania. Wśród wielu dostępnych opcji, obligacje skarbowe od lat cieszą się niesłabnącym zainteresowaniem. Szczególnie interesujące są obligacje dwuletnie, które oferują pewien kompromis między bezpieczeństwem a potencjalnym zwrotem z inwestycji. W tym artykule przyjrzymy się bliżej rentowności dwuletnich obligacji skarbowych w Polsce. Dowiesz się, co dokładnie oznacza ten wskaźnik, jakie czynniki na niego wpływają, a także porównamy tę inwestycję z innymi popularnymi instrumentami finansowymi. Mam nadzieję, że dzięki temu będziesz mógł podjąć bardziej świadome decyzje dotyczące swoich finansów.

Aktualna rentowność polskich obligacji 2-letnich wynosi około 3,81% co to oznacza dla Twoich oszczędności?

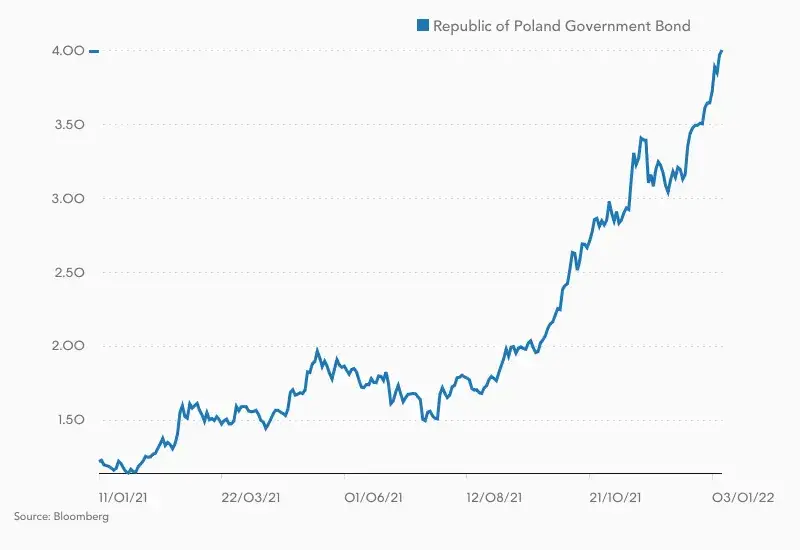

- Aktualna rentowność dwuletnich obligacji skarbowych (DOR) na początek 2026 roku wynosi około 3,81%, co stanowi spadek z ponad 5% rok wcześniej.

- Prognozy na 2026 rok wskazują na dalszy umiarkowany spadek rentowności, związany z oczekiwanymi obniżkami stóp procentowych NBP i stabilizacją inflacji.

- Kluczowe czynniki wpływające na rentowność to decyzje Rady Polityki Pieniężnej (stopy NBP), poziom inflacji, sytuacja makroekonomiczna kraju oraz popyt i podaż na rynku.

- Obligacje 2-letnie (DOR) są obligacjami o zmiennym oprocentowaniu, powiązanym ze stopą referencyjną NBP plus stała marża, co ma chronić przed inflacją.

- Inwestycja w obligacje skarbowe jest uznawana za jedną z najbezpieczniejszych form lokowania kapitału w Polsce, z gwarancją Skarbu Państwa.

- Często stanowią atrakcyjniejszą alternatywę dla lokat bankowych, zwłaszcza w środowisku niskich stóp procentowych, choć obligacje długoterminowe (4- i 10-letnie) mogą oferować lepszą ochronę przed inflacją.

Rentowność obligacji dwuletnich dlaczego to kluczowy wskaźnik dla Twoich oszczędności?

Co dokładnie oznacza "rentowność" i jak ją interpretować bez finansowego żargonu?

Kiedy mówimy o rentowności obligacji, mamy na myśli wszystkie dochody, jakie inwestor może uzyskać z danej obligacji w stosunku do jej ceny. W uproszczeniu, jest to po prostu potencjalny zysk, jaki możemy osiągnąć, inwestując w dany papier wartościowy. Ważne jest, aby odróżnić rentowność od oprocentowania nominalnego. Oprocentowanie nominalne to stała, z góry ustalona stopa zwrotu, podczas gdy rentowność uwzględnia również bieżącą cenę obligacji na rynku wtórnym. Dla inwestora indywidualnego, zwłaszcza kupującego obligacje skarbowe bezpośrednio w dniu emisji, rentowność jest często zbliżona do oprocentowania, ale jej zrozumienie jest kluczowe, gdy chcemy ocenić atrakcyjność danej inwestycji na tle innych dostępnych opcji. W kontekście obligacji dwuletnich, rentowność informuje nas, jaki procentowy zwrot możemy oczekiwać w skali roku z zainwestowanego kapitału.

Obligacje 2-letnie (DOR) a inne papiery skarbowe: Szybkie porównanie horyzontów inwestycyjnych

W ofercie dla inwestorów indywidualnych w Polsce, dwuletnie obligacje skarbowe występują najczęściej pod symbolem DOR. Ich kluczową cechą jest zmienne oprocentowanie, które w kolejnych okresach odsetkowych jest równe stopie referencyjnej Narodowego Banku Polskiego plus ustalona, stała marża. Taka konstrukcja ma na celu ochronę wartości oszczędności przed inflacją. Warto jednak pamiętać, że istnieją również obligacje o dłuższym terminie zapadalności, takie jak czteroletnie obligacje COI czy dziesięcioletnie EDO. Te papiery charakteryzują się oprocentowaniem indeksowanym inflacją, co w okresach jej wzrostu może oznaczać wyższy potencjalny zysk, ale jednocześnie wiąże się z dłuższym okresem zamrożenia kapitału.Aktualna rentowność na początek 2026 roku: Ile realnie można zarobić?

Na początek stycznia 2026 roku, rentowność polskich dwuletnich obligacji skarbowych (DOR) kształtuje się na poziomie około 3,81%. Jest to zauważalny spadek w porównaniu do sytuacji sprzed roku, kiedy to rentowność przekraczała 5%. Ta wartość stanowi punkt wyjścia do oceny potencjalnego zysku z inwestycji. Należy jednak pamiętać, że jest to oprocentowanie nominalne, a realny zysk będzie zależał od poziomu inflacji oraz ewentualnych kosztów związanych z inwestycją, takich jak podatek od zysków kapitałowych.

Co wpływa na rentowność obligacji kluczowe siły kształtujące Twój zysk?

Decyzje Rady Polityki Pieniężnej: Jak stopy procentowe NBP bezpośrednio wpływają na Twoją inwestycję?

Rada Polityki Pieniężnej (RPP) odgrywa fundamentalną rolę w kształtowaniu rentowności obligacji, zwłaszcza tych o zmiennym oprocentowaniu, jak dwuletnie obligacje DOR. Kiedy RPP podnosi stopy procentowe, zazwyczaj obserwujemy wzrost rentowności obligacji, ponieważ nowe emisje stają się droższe dla emitenta, a inwestorzy oczekują wyższych zwrotów. Analogicznie, gdy RPP obniża stopy procentowe, rentowność obligacji spada. Jest to bezpośrednie powiązanie oprocentowanie obligacji DOR jest ściśle skorelowane ze stopą referencyjną NBP, co sprawia, że są one wrażliwe na wszelkie zmiany w polityce monetarnej państwa.Inflacja kontra Twoje oszczędności: Czy obligacje 2-letnie skutecznie chronią ich wartość?

Inflacja jest jednym z głównych wrogów oszczędności, ponieważ zmniejsza siłę nabywczą pieniądza. Obligacje dwuletnie typu DOR, ze względu na swoje zmienne oprocentowanie powiązane ze stopą referencyjną NBP, mają na celu częściowe zabezpieczenie kapitału przed utratą wartości. Kiedy inflacja rośnie, NBP często podnosi stopy procentowe, co z kolei przekłada się na wyższe oprocentowanie tych obligacji. Jednakże, w okresach bardzo wysokiej inflacji, obligacje indeksowane inflacją, takie jak COI czy EDO, mogą okazać się bardziej efektywnym narzędziem ochrony kapitału. Obligacje DOR chronią przed inflacją w sposób pośredni, poprzez mechanizm stóp procentowych, podczas gdy obligacje indeksowane inflacją oferują bezpośrednie powiązanie z wskaźnikiem CPI.Popyt, podaż i nastroje rynkowe: Niewidzialne czynniki, o których musisz wiedzieć

Poza oficjalnymi decyzjami RPP i dynamiką inflacji, na rentowność obligacji wpływają również mniej oczywiste czynniki rynkowe. Duży popyt na obligacje, na przykład ze strony inwestorów instytucjonalnych lub w okresach niepewności na rynkach akcji, może prowadzić do wzrostu ich cen, a co za tym idzie, do spadku rentowności. Podobnie, ograniczona podaż nowych emisji może podnosić atrakcyjność już istniejących papierów. Nie bez znaczenia jest także ogólna sytuacja makroekonomiczna i fiskalna państwa. Stabilność gospodarcza i wiarygodność finansowa emitenta (w tym przypadku Skarbu Państwa) budują zaufanie inwestorów, co może obniżać wymaganą przez nich rentowność.

Obligacje 2-letnie w praktyce czy to najlepszy wybór dla Ciebie?

Profil idealnego inwestora: Dla kogo dwuletni horyzont jest optymalny?

Obligacje dwuletnie (DOR) są doskonałym wyborem dla inwestorów, którzy cenią sobie bezpieczeństwo i relatywnie krótkoterminową perspektywę inwestycyjną. Są one idealne dla osób, które chcą uniknąć ryzyka związanego z dłuższym zamrażaniem kapitału, a jednocześnie szukają czegoś więcej niż tradycyjne konto oszczędnościowe. To także dobra opcja dla tych, którzy spodziewają się spadku stóp procentowych w najbliższym czasie lub chcą mieć możliwość szybkiego reinwestowania środków. Jeśli szukasz stabilnego, choć umiarkowanego zysku, z gwarancją Skarbu Państwa, dwuletnie obligacje mogą być dla Ciebie optymalnym rozwiązaniem.

Obligacje kontra lokata bankowa: Gdzie Twoje pieniądze będą pracować wydajniej?

W porównaniu z lokatami bankowymi, obligacje skarbowe 2-letnie często oferują atrakcyjniejszą rentowność, zwłaszcza w środowisku, gdy stopy procentowe są niskie. Choć lokaty bankowe są postrzegane jako bardzo bezpieczne, ich oprocentowanie bywa niższe niż oprocentowanie obligacji skarbowych. Dodatkowo, obligacje skarbowe są gwarantowane przez Skarb Państwa, co czyni je jedną z najbezpieczniejszych form inwestowania w Polsce. Warto jednak pamiętać o "podatku Belki", który jest naliczany od zysków z obu tych instrumentów, choć w przypadku obligacji skarbowych można go uniknąć, inwestując w obligacje detaliczne, które są zwolnione z tego podatku.

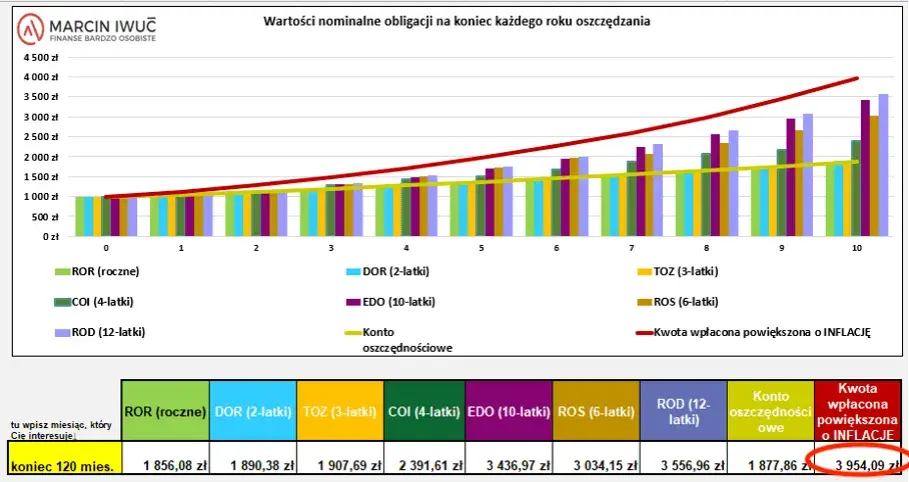

Krótki, średni czy długi termin? Porównanie rentowności obligacji 2-letnich, 4-letnich i 10-letnich

Wybór odpowiedniego terminu zapadalności obligacji zależy od Twoich indywidualnych potrzeb i oczekiwań rynkowych. Oto krótkie porównanie:

| Rodzaj obligacji | Charakterystyka oprocentowania i przeznaczenie |

|---|---|

| Obligacje 2-letnie (DOR) | Oprocentowanie zmienne, powiązane ze stopą referencyjną NBP + marża. Dobre dla osób szukających bezpieczeństwa i krótszego horyzontu inwestycyjnego. Chronią przed inflacją w sposób pośredni. |

| Obligacje 4-letnie (COI) | Oprocentowanie oparte na inflacji (wskaźnik CPI) + stała marża. Atrakcyjne w okresach rosnącej inflacji, oferują lepszą ochronę realnej wartości kapitału w dłuższym terminie. |

| Obligacje 10-letnie (EDO) | Oprocentowanie również oparte na inflacji (wskaźnik CPI) + stała marża. Najdłuższy horyzont inwestycyjny wśród obligacji detalicznych. Zapewniają najlepszą ochronę przed inflacją w długim okresie, ale wymagają najdłuższego zamrożenia kapitału. |

Inwestycja w obligacje 2-letnie jak obliczyć zysk i gdzie kupić?

Gdzie i jak bezpiecznie kupić obligacje skarbowe? Przewodnik online

Zakup obligacji skarbowych jest prosty i bezpieczny. Można to zrobić na kilka sposobów:

- Online: Najwygodniejszym sposobem jest skorzystanie z dedykowanej strony internetowej obligacjeskarbowe.pl. Wymaga to posiadania konta internetowego w banku, który współpracuje z systemem.

- W oddziałach PKO Banku Polskiego: Tradycyjnie, obligacje skarbowe można również nabyć w placówkach PKO Banku Polskiego.

Niezależnie od wybranej metody, inwestycja w obligacje skarbowe jest gwarantowana przez Skarb Państwa, co oznacza najwyższy poziom bezpieczeństwa dostępny na polskim rynku.

Obliczamy zysk netto: Jak uwzględnić "podatek Belki" w swoich kalkulacjach?

Obliczenie zysku netto z obligacji 2-letnich wymaga uwzględnienia kilku elementów. Po pierwsze, należy znać oprocentowanie obligacji w danym okresie. Następnie, trzeba pamiętać o kapitalizacji odsetek w przypadku obligacji DOR odsetki są naliczane co miesiąc, ale wypłacane co pół roku. Kluczowym elementem jest również tzw. "podatek Belki", czyli 19% podatek od zysków kapitałowych. Jednakże, obligacje oszczędnościowe nabywane przez inwestorów indywidualnych są z niego zwolnione. Dla przykładu, jeśli zainwestujesz 1000 zł w obligacje z rentownością 3,81% rocznie, po roku, przed uwzględnieniem ewentualnych zmian stóp procentowych, Twój zysk brutto wyniesie około 38,10 zł. Po uwzględnieniu, że podatek Belki nie jest pobierany od obligacji detalicznych, Twój zysk netto wyniesie właśnie 38,10 zł.

Ryzyko, o którym rzadko się mówi: Kiedy można stracić i jak tego uniknąć?

Chociaż obligacje skarbowe są uważane za jedną z najbezpieczniejszych inwestycji w Polsce, nie są one całkowicie pozbawione ryzyka. Największym potencjalnym zagrożeniem jest utrata realnej wartości kapitału w przypadku, gdy inflacja okaże się wyższa niż oprocentowanie obligacji. W przypadku obligacji 2-letnich DOR, które są powiązane ze stopą referencyjną NBP, ryzyko to jest mniejsze niż w przypadku obligacji o stałym oprocentowaniu, ale nadal istnieje. Ryzyko płynności, czyli trudność w sprzedaży obligacji przed terminem wykupu na rynku wtórnym, jest zazwyczaj niewielkie dla obligacji detalicznych, ponieważ Skarb Państwa gwarantuje ich wykup po terminie zapadalności. Aby zminimalizować ryzyko, warto dywersyfikować swoje inwestycje i śledzić prognozy inflacyjne.

Przyszłość rentowności obligacji 2-letnich prognozy analityków

Scenariusze dla stóp procentowych i inflacji: Co to oznacza dla Twoich przyszłych zysków?

Analitycy rynkowi prognozują, że w 2026 roku będziemy obserwować dalszy, umiarkowany spadek rentowności obligacji dwuletnich. Głównym czynnikiem napędzającym ten trend mają być oczekiwane obniżki stóp procentowych przez Radę Polityki Pieniężnej, które mogą nastąpić w pierwszej połowie roku. Dodatkowo, przewiduje się stabilizację inflacji w okolicach celu inflacyjnego NBP. Taki scenariusz oznacza, że potencjalne zyski z nowych emisji obligacji 2-letnich mogą być nieco niższe niż obecnie, ale jednocześnie inwestycja ta nadal będzie oferować bezpieczeństwo i ochronę przed inflacją.

Przeczytaj również: Fundusz inwestycyjny: przewodnik dla początkujących. Jak zacząć?

Jak dostosować swoją strategię oszczędnościową do zmieniających się warunków rynkowych?

W obliczu zmieniających się warunków rynkowych i prognoz dotyczących stóp procentowych oraz inflacji, warto zastanowić się nad kilkoma kluczowymi kwestiami dotyczącymi strategii oszczędnościowej:

- Dywersyfikacja: Rozważ inwestycje w obligacje o różnym terminie zapadalności. Połączenie obligacji 2-letnich z obligacjami indeksowanymi inflacją (COI, EDO) może zapewnić lepszą ochronę kapitału w różnych scenariuszach gospodarczych.

- Monitorowanie decyzji RPP: Bądź na bieżąco z komunikatami Rady Polityki Pieniężnej. Decyzje dotyczące stóp procentowych mają bezpośredni wpływ na oprocentowanie obligacji.

- Analiza inflacji: Śledź prognozy inflacyjne. Jeśli spodziewasz się wzrostu inflacji, obligacje indeksowane inflacją mogą stać się bardziej atrakcyjne.

- Określenie celu inwestycyjnego: Zastanów się, jak długo chcesz zamrozić swój kapitał i jaki poziom ryzyka jesteś w stanie zaakceptować. To pomoże Ci wybrać odpowiedni instrument.