to popularny i bezpieczny sposób na pomnażanie oszczędności, który pozwala uzyskać pewny zysk. Jednak aby w pełni wykorzystać jej potencjał i uniknąć nieprzyjemnych niespodzianek, warto poznać jej zasady działania. W tym artykule przybliżę Ci, czym dokładnie jest lokata terminowa i jak możesz ją wykorzystać do bezpiecznego budowania kapitału.

Lokata terminowa to bezpieczny sposób na pomnażanie oszczędności, ale wymaga zamrożenia kapitału

- Lokata to umowa z bankiem, w której deponujesz środki na ustalony czas w zamian za odsetki.

- Twoje pieniądze są chronione przez Bankowy Fundusz Gwarancyjny (BFG) do równowartości 100 000 euro.

- Główna zasada to "zamrożenie" kapitału wcześniejsze zerwanie umowy wiąże się zazwyczaj z utratą odsetek.

- Oprocentowanie zależy od warunków rynkowych i ofert banków, często są dostępne promocje dla nowych klientów.

- Zysk z lokaty podlega 19% podatkowi Belki, który jest automatycznie pobierany przez bank.

- Lokata jest mniej elastyczna niż konto oszczędnościowe, ale często oferuje wyższe, stałe oprocentowanie.

Czym jest lokata terminowa? Proste wyjaśnienie dla twoich oszczędności

Lokata terminowa to nic innego jak umowa zawierana pomiędzy Tobą a bankiem. W ramach tej umowy powierzasz bankowi określoną kwotę pieniędzy na ściśle określony czas może to być kilka tygodni, miesięcy lub nawet kilka lat. W zamian bank zobowiązuje się wypłacić Ci umówione odsetki, czyli Twój zysk z tej inwestycji. Kluczową cechą lokaty terminowej jest tak zwane "zamrożenie" kapitału. Oznacza to, że przez cały okres trwania umowy nie możesz dopłacać kolejnych środków ani ich swobodnie wypłacać. Jeśli zdecydujesz się na wcześniejsze zerwanie lokaty, musisz liczyć się z tym, że najprawdopodobniej stracisz wszystkie lub część naliczonych odsetek, a bank zwróci Ci jedynie wpłacony kapitał.

Jak w praktyce działa lokata terminowa? Krok po kroku

- Wybór oferty i zawarcie umowy: Pierwszym krokiem jest znalezienie oferty lokaty terminowej dopasowanej do Twoich potrzeb i możliwości. Kiedy już wybierzesz bank i konkretny produkt, musisz zawrzeć z bankiem umowę. Może się to odbyć tradycyjnie w placówce lub coraz częściej przez internet.

- Ustalenie okresu umowy: W umowie precyzyjnie określacie, na jak długo lokata zostanie założona. Okres ten może być bardzo różny od kilkunastu dni, przez kilka miesięcy, aż po kilka lat.

- Mechanizm naliczania odsetek: Bank nalicza odsetki zgodnie z ustalonym oprocentowaniem. Sposób naliczania i dopisywania odsetek (kapitalizacja) może być różny najczęściej odbywa się to na koniec okresu umowy, ale zdarzają się też lokaty z miesięczną lub kwartalną kapitalizacją.

- Zakończenie lokaty: Po upływie ustalonego terminu umowa wygasa. Bank zwraca Ci wpłacony kapitał wraz z naliczonymi odsetkami. Jeśli była to lokata odnawialna, bank może automatycznie przedłużyć ją na kolejny okres, chyba że wcześniej złożysz dyspozycję o jej zamknięciu.

Rodzaje lokat terminowych która opcja będzie dla ciebie najlepsza?

-

Ze względu na okres: Dzielimy je na krótkoterminowe, trwające zazwyczaj do 12 miesięcy, idealne do lokowania nadwyżek finansowych na krótki czas, oraz długoterminowe, obejmujące okresy powyżej 12 miesięcy, które mogą być dobrym rozwiązaniem dla osób planujących oszczędzanie na konkretny cel w dalszej przyszłości.

-

Ze względu na oprocentowanie: Tutaj wyróżniamy lokaty ze stałym oprocentowaniem, gdzie stopa zwrotu jest znana od początku i nie zmienia się przez cały okres trwania umowy, co daje pewność co do zysku. Drugi typ to lokaty ze zmiennym oprocentowaniem, którego wysokość jest powiązana z zewnętrznymi wskaźnikami, najczęściej ze stopami procentowymi ustalanymi przez Narodowy Bank Polski. Oznacza to, że odsetki mogą rosnąć lub spadać w trakcie trwania lokaty.

-

Ze względu na odnawialność: Lokaty odnawialne automatycznie przedłużają się na kolejny okres po zakończeniu poprzedniego, co jest wygodne, ale wymaga pilnowania terminu, jeśli chcemy uniknąć automatycznego odnowienia. Lokaty nieodnawialne po zakończeniu umowy wymagają od nas decyzji albo wypłacamy środki, albo zakładamy nową lokatę.

-

Inne warianty: Warto również wspomnieć o lokatach progresywnych, gdzie oprocentowanie rośnie wraz z czasem trwania umowy, lokatach rentierskich, które umożliwiają regularną wypłatę odsetek bez naruszania kapitału, lokatach walutowych, gdzie środki trzymamy w obcej walucie, oraz e-lokaty, które zakładamy przez internet i często oferują korzystniejsze warunki, w tym wyższe oprocentowanie.

Oprocentowanie lokat: na jaki zysk możesz liczyć?

Wysokość oprocentowania lokat terminowych jest zmienna i zależy od wielu czynników. Kluczowym elementem są tutaj stopy procentowe ustalane przez Narodowy Bank Polski. Kiedy NBP podnosi stopy, banki zazwyczaj oferują wyższe oprocentowanie lokat, aby przyciągnąć klientów. Z kolei obniżki stóp procentowych skutkują spadkiem oprocentowania. Równie ważna jest sytuacja rynkowa i konkurencja między bankami często banki kuszą klientów promocyjnymi ofertami, zwłaszcza dla nowych środków lub dla osób otwierających konto po raz pierwszy.

Przykładowo, na początku 2026 roku można było zaobserwować, że oprocentowanie najlepszych lokat promocyjnych, skierowanych do nowych klientów lub obejmujących nowe środki, wahało się w granicach 5-7% w skali roku. Mogły to być oferty typu 6,6% na 6 miesięcy lub nawet ponad 7% w ramach specjalnych akcji promocyjnych. Standardowe lokaty roczne oferowały zazwyczaj oprocentowanie w przedziale 4-4,85%. Warto jednak pamiętać, że oprocentowanie lokat ma tendencję spadkową w porównaniu z poprzednimi okresami, co jest bezpośrednim efektem obniżek stóp procentowych NBP przeprowadzonych w 2025 roku. Zawsze warto porównywać oferty różnych banków i zwracać uwagę na warunki promocji, takie jak minimalna kwota lokaty czy okres jej trwania.

Podatek Belki, czyli dlaczego twój zysk z lokaty będzie niższy o 19%

Zysk, który uzyskujesz z lokaty terminowej, podlega opodatkowaniu. Jest to tak zwany podatek od zysków kapitałowych, potocznie nazywany "Podatkiem Belki". Jego stawka wynosi 19% i jest naliczana od kwoty wypracowanych odsetek. Oznacza to, że od kwoty, którą zarobisz na lokacie, bank potrąci 19% na rzecz Skarbu Państwa, a Ty otrzymasz już kwotę pomniejszoną o ten podatek.

Co ważne, nie musisz samodzielnie martwić się o rozliczenie tego podatku. Bank, który prowadzi Twoją lokatę, jest zobowiązany do automatycznego pobrania należności i odprowadzenia jej do urzędu skarbowego. Dzieje się to zazwyczaj w momencie zakończenia lokaty i wypłaty odsetek (czyli w momencie kapitalizacji). W efekcie, otrzymujesz już kwotę zysku netto, a bank przekazuje Ci potwierdzenie potrącenia podatku. Dzięki temu nie musisz uwzględniać tych dochodów w swoim rocznym zeznaniu podatkowym PIT.

Bezpieczeństwo twoich pieniędzy: czy na lokacie można stracić?

Jednym z największych atutów lokat terminowych jest ich bezpieczeństwo. Środki pieniężne zgromadzone na lokatach w bankach działających na terenie Polski, a także w Spółdzielczych Kasach Oszczędnościowo-Kredytowych (SKOK), są objęte systemem gwarantowania depozytów prowadzonym przez Bankowy Fundusz Gwarancyjny (BFG). Gwarancja ta obejmuje 100% zdeponowanych środków, ale do wysokości równowartości 100 000 euro na jednego deponenta w jednym banku. Oznacza to, że w przypadku bankructwa banku, Twoje pieniądze do tej kwoty są w pełni chronione. Jest to jeden z powodów, dla których lokaty są uznawane za jeden z najbezpieczniejszych instrumentów finansowych dostępnych dla oszczędzających.

Główne ryzyko związane z lokatami terminowymi nie polega jednak na utracie kapitału w wyniku bankructwa banku, lecz na konsekwencjach wcześniejszego zerwania umowy. Jak już wspominałem, wcześniejsze wycofanie środków z lokaty niemal zawsze wiąże się z utratą naliczonych odsetek. Bank zwraca Ci wtedy jedynie wpłaconą kwotę główną. W rzadkich przypadkach bank może zaoferować wypłatę części odsetek, ale jest to wyjątek i zawsze wymaga dokładnego sprawdzenia warunków umowy. Dlatego tak ważne jest, aby zakładać lokaty tylko na taki okres, w którym jesteś pewien, że nie będziesz potrzebował tych pieniędzy.

Kolejnym aspektem, który warto wziąć pod uwagę, jest wpływ inflacji na realną wartość Twoich oszczędności. Nawet jeśli lokata przynosi Ci nominalny zysk (np. 5% w skali roku), a inflacja w tym samym okresie wynosi 7%, to realnie Twoje pieniądze tracą na wartości. Oznacza to, że za zarobione na lokacie pieniądze będziesz mógł kupić mniej niż przed jej założeniem. Dlatego zawsze warto porównywać oprocentowanie lokaty z aktualnym wskaźnikiem inflacji, aby ocenić, czy Twoje oszczędności faktycznie rosną w realnym ujęciu.

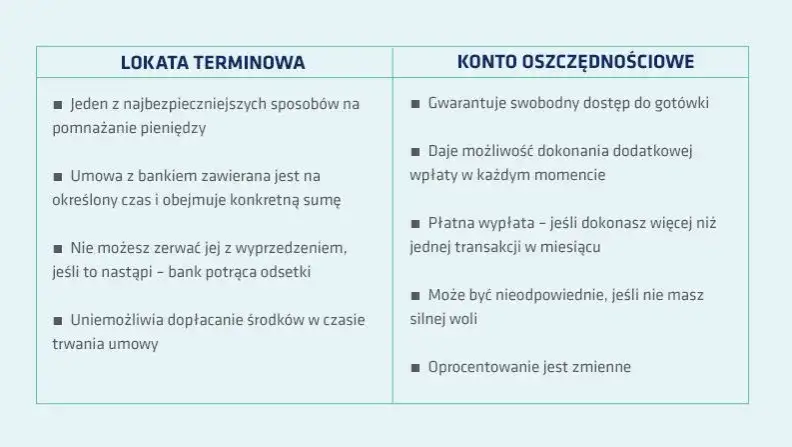

Lokata terminowa czy konto oszczędnościowe? Porównanie dwóch popularnych rozwiązań

Wybór między lokatą terminową a kontem oszczędnościowym często spędza sen z powiek osobom chcącym bezpiecznie pomnażać swoje pieniądze. Kluczowa różnica tkwi w elastyczności dostępu do środków. Lokata terminowa, jak sama nazwa wskazuje, "zamraża" Twój kapitał na określony czas. W zamian za tę dyspozycyjność, banki często oferują wyższe, stałe oprocentowanie, które jest znane od początku. Konto oszczędnościowe natomiast daje Ci swobodę możesz wpłacać i wypłacać pieniądze w dowolnym momencie, bez utraty naliczonych odsetek. Zazwyczaj jednak oprocentowanie na koncie oszczędnościowym jest zmienne i często niższe niż to, które można uzyskać na promocyjnych lokatach.

| Cecha | Lokata terminowa | Konto oszczędnościowe |

|---|---|---|

| Dostęp do środków | Ograniczony na czas trwania umowy (wcześniejsze zerwanie wiąże się z utratą odsetek) | Swobodny (możliwość wpłat i wypłat w dowolnym momencie bez utraty odsetek) |

| Oprocentowanie | Często wyższe, zazwyczaj stałe (znane z góry) | Zazwyczaj niższe, często zmienne (zależne od stóp procentowych) |

| Kapitalizacja odsetek | Najczęściej na koniec okresu umowy, rzadziej częściej | Często miesięczna lub kwartalna |

| Cel | Długoterminowe oszczędzanie, celowe gromadzenie środków | Przechowywanie poduszki finansowej, bieżące oszczędzanie, środki na nieprzewidziane wydatki |

Podsumowując, lokata terminowa jest lepszym wyborem, jeśli masz pewność, że przez określony czas nie będziesz potrzebował dostępu do swoich pieniędzy i zależy Ci na maksymalizacji zysku dzięki potencjalnie wyższemu, stałemu oprocentowaniu. Konto oszczędnościowe będzie natomiast idealne dla osób, które potrzebują elastyczności i chcą mieć możliwość szybkiego dostępu do swoich środków, nawet jeśli oznacza to nieco niższy zysk.

Na co zwrócić uwagę przed założeniem lokaty? Praktyczna checklista

-

Dokładnie przeczytaj umowę i regulamin: Zanim podpiszesz umowę, poświęć czas na zapoznanie się z jej treścią. Zwróć szczególną uwagę na wszelkie zapisy dotyczące ukrytych opłat, prowizji czy dodatkowych warunków, które mogą wpłynąć na ostateczny zysk. Czasem banki oferują promocyjne oprocentowanie pod warunkiem założenia konta osobistego lub skorzystania z innych produktów.

-

Sprawdź warunki wcześniejszego zerwania umowy: To kluczowy punkt, który może uchronić Cię przed niechcianymi stratami. Dowiedz się dokładnie, jakie konsekwencje wiążą się z wycofaniem środków przed terminem zapadalności lokaty. Czy stracisz wszystkie odsetki, czy tylko ich część? Czy istnieją jakieś wyjątki od tej reguły?

-

Upewnij się, czy oferta nie wymaga dodatkowych produktów: Niektóre banki uzależniają atrakcyjne oprocentowanie lokaty od posiadania lub założenia innych produktów, takich jak konto osobiste, karta kredytowa czy ubezpieczenie. Zastanów się, czy te dodatkowe produkty są Ci potrzebne i czy ich ewentualne koszty nie zniwelują korzyści z wyższego oprocentowania lokaty.