Szukasz najlepszych lokat bankowych w Polsce i zastanawiasz się, ile procent możesz na nich zarobić? Ten artykuł to Twój praktyczny przewodnik po aktualnych ofertach. Dowiesz się, jakie oprocentowanie jest obecnie dostępne, od czego zależy Twój potencjalny zysk i jak obliczyć realną wartość odsetek po uwzględnieniu inflacji i podatków. Poznaj kluczowe czynniki, które wpływają na oprocentowanie, uniknij pułapek w ofertach promocyjnych i znajdź lokatę, która najlepiej odpowiada Twoim potrzebom finansowym.

Najwyższe oprocentowanie lokat to 5,5-7% sprawdź, od czego zależy Twój zysk

- Aktualne promocyjne oferty lokat bankowych w Polsce sięgają od 5,5% do 7% w skali roku, często z dodatkowymi warunkami.

- Standardowe lokaty bez promocji oferują zazwyczaj oprocentowanie w przedziale 3,5-5%.

- Wysokość oprocentowania lokat jest silnie powiązana ze stopą referencyjną NBP, która obecnie wynosi 5,75%.

- Inflacja (prognozowane 4-5% CPI) oraz 19% podatek Belki znacząco obniżają realny zysk z lokat.

- Najwyższe oprocentowanie często dotyczy lokat krótkoterminowych, na "nowe środki" lub dla "nowych klientów".

Na jaki procent możesz dziś liczyć? Realia oprocentowania lokat w Polsce

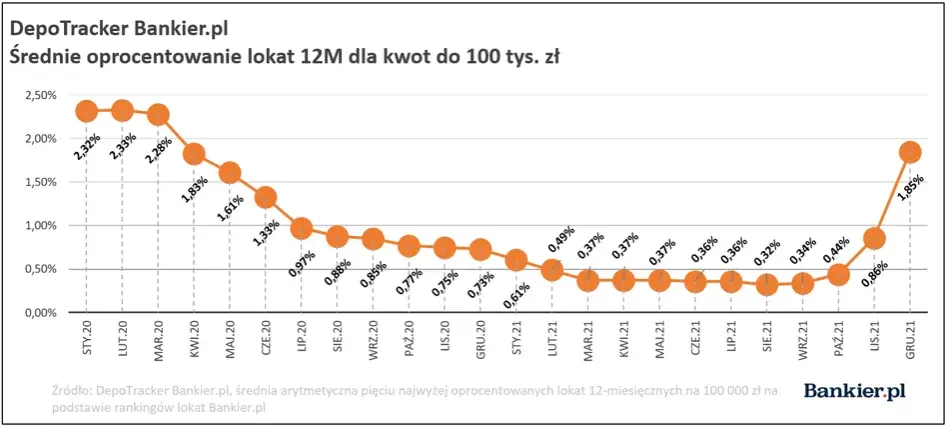

Obecnie na polskim rynku finansowym można znaleźć oferty lokat terminowych, które kuszą oprocentowaniem w przedziale od 5,5% do nawet 7% w skali roku. Trzeba jednak pamiętać, że są to zazwyczaj oferty specjalne, promocyjne, które banki kierują do określonej grupy klientów lub obwarowują licznymi warunkami. Standardowe lokaty, dostępne dla każdego bez dodatkowych formalności, oferują zazwyczaj niższe oprocentowanie, oscylujące w granicach 3,5-5%. Zrozumienie tych różnic jest kluczowe, aby świadomie wybrać najlepszą opcję dla swoich oszczędności.Wysokość oprocentowania lokat jest ściśle powiązana z polityką pieniężną państwa, a konkretnie z głównymi stopami procentowymi ustalonymi przez Radę Polityki Pieniężnej (RPP). To właśnie decyzje RPP stanowią fundament, na którym banki budują swoje oferty. Dlatego też, analizując oprocentowanie lokat, zawsze warto mieć na uwadze aktualną sytuację makroekonomiczną i politykę banku centralnego.

Oprocentowanie lokat w pigułce: od czego zależy Twój zysk?

Wysokość oprocentowania lokaty bankowej nie jest przypadkowa. Zależy od wielu czynników, które wspólnie kształtują ostateczną stawkę, jaką bank jest w stanie zaoferować swoim klientom. Zrozumienie tych mechanizmów pozwoli Ci lepiej ocenić atrakcyjność poszczególnych ofert.

- Stopy procentowe NBP: To kluczowy czynnik, który bezpośrednio wpływa na koszt pieniądza w gospodarce.

- Polityka banków: Każdy bank ma własną strategię pozyskiwania depozytów, uzależnioną od jego potrzeb płynnościowych i celów biznesowych.

- Konkurencja na rynku: Intensywna rywalizacja między bankami często prowadzi do atrakcyjniejszych ofert promocyjnych, mających na celu przyciągnięcie nowych klientów.

- Warunki promocyjne: Najwyższe oprocentowanie jest zazwyczaj powiązane z dodatkowymi wymogami, takimi jak okres lokaty, kwota depozytu, status klienta czy posiadanie innych produktów bankowych.

Stopy procentowe NBP a Twoja lokata: jak to działa?

Narodowy Bank Polski, poprzez Radę Polityki Pieniężnej, ustala kluczowe stopy procentowe, które stanowią swoisty kręgosłup polityki pieniężnej. Obecnie główna stopa referencyjna wynosi 5,75%. Ta stawka ma bezpośrednie przełożenie na oprocentowanie lokat bankowych. Kiedy RPP podnosi stopy, banki zazwyczaj podążają za tym trendem, oferując wyższe oprocentowanie depozytów, aby przyciągnąć środki i zarządzać swoją płynnością. Analogicznie, obniżka stóp procentowych przez RPP często skutkuje niższym oprocentowaniem lokat.

Co ważne, prognozy analityków rynkowych wskazują na stabilizację stóp procentowych NBP na obecnym poziomie 5,75% w najbliższych miesiącach. Oznacza to, że możemy spodziewać się względnej stabilizacji ofert lokat bankowych. Brak gwałtownych zmian w polityce RPP sugeruje, że banki nie będą miały silnej presji, by znacząco podnosić lub obniżać oprocentowanie standardowych lokat. Nadal jednak będziemy obserwować dynamiczne promocje mające na celu wyróżnienie się na tle konkurencji.

Ile realnie oferują banki? Przegląd aktualnych stawek

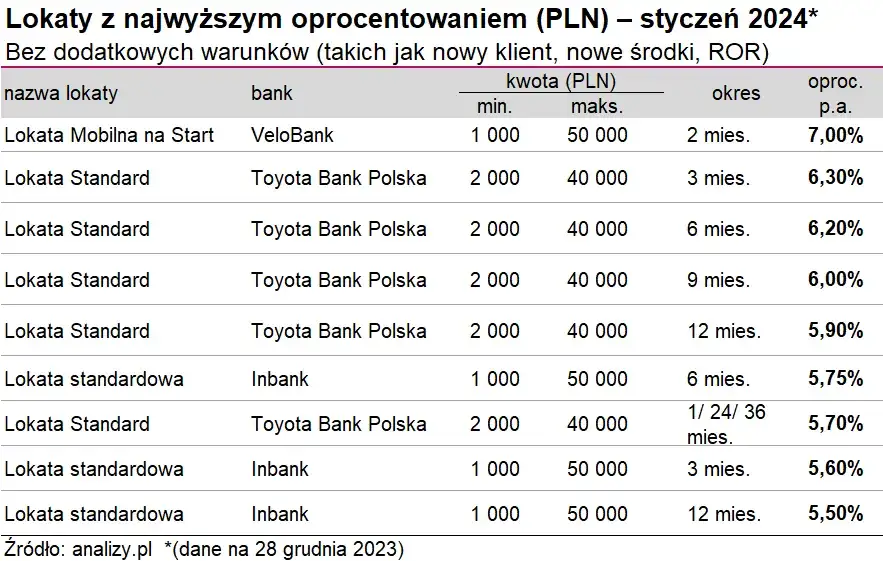

Analizując rynek lokat bankowych w Polsce, można zauważyć wyraźny podział ofert. Najbardziej atrakcyjne propozycje, często określane jako "promocyjne", mogą oferować oprocentowanie w przedziale od 5,5% do nawet 7% w skali roku. Są to jednak stawki, które zazwyczaj wymagają spełnienia określonych warunków, o czym więcej powiem w dalszej części artykułu. Standardowe oferty, dostępne dla szerszego grona klientów bez specjalnych wymogów, plasują się zazwyczaj w niższym przedziale, od 3,5% do 5% rocznie.

Warto podkreślić, że najwyższe oprocentowanie, choć kuszące, często dotyczy lokat krótkoterminowych, skierowanych wyłącznie do nowych klientów lub obejmujących tylko "nowe środki". Zanim zdecydujesz się na konkretną ofertę, zawsze dokładnie sprawdź wszystkie jej parametry.

- Oferty promocyjne: Oprocentowanie od 5,5% do 7% w skali roku. Zazwyczaj krótkoterminowe, na nowe środki lub dla nowych klientów.

- Oferty standardowe: Oprocentowanie od 3,5% do 5% w skali roku. Dostępne dla wszystkich, bez dodatkowych warunków.

Jak znaleźć lokatę, która naprawdę się opłaca

Wybór odpowiedniej lokaty może wydawać się skomplikowany, zwłaszcza przy tak wielu dostępnych opcjach. Kluczem do sukcesu jest systematyczne poszukiwanie i porównywanie ofert, a także zwracanie uwagi na szczegóły. Nie daj się zwieść jedynie wysokiemu procentowi w nagłówku często kryją się za nim warunki, które mogą znacząco wpłynąć na Twój ostateczny zysk.

Przed podjęciem decyzji warto zastanowić się, jak długo chcesz zamrozić swoje środki i czy potrzebujesz szybkiego dostępu do pieniędzy. Porównuj oferty nie tylko pod względem oprocentowania, ale także okresu lokaty, minimalnej i maksymalnej kwoty depozytu oraz wszelkich dodatkowych wymogów. Korzystanie z porównywarek internetowych może znacznie ułatwić ten proces, agregując dane z różnych banków w jednym miejscu.

Pułapki w ofertach bankowych: na co uważać, szukając najwyższego procentu?

Banki, chcąc przyciągnąć klientów, często stosują atrakcyjne promocje, które jednak mogą zawierać pewne haczyki. Zwróć uwagę na następujące warunki:

- Bycie nowym klientem: Oferta jest dostępna tylko dla osób, które nie posiadały żadnych produktów w danym banku przez określony czas (np. ostatnie 6 lub 12 miesięcy).

- Wpłata nowych środków: Oprocentowanie dotyczy wyłącznie pieniędzy, które nie znajdowały się wcześniej na żadnym rachunku w tym banku.

- Aktywne korzystanie z konta osobistego: Często wymagane jest regularne logowanie, wykonywanie określonej liczby transakcji kartą płatniczą lub realizowanie wpływów na konto.

- Regularne wpływy: Bank może wymagać, aby na konto osobiste powiązane z lokatą wpływała określona kwota miesięcznie (np. pensja).

- Zgody marketingowe: Czasami wyższe oprocentowanie jest uzależnione od wyrażenia zgody na otrzymywanie informacji marketingowych od banku.

Niespełnienie któregokolwiek z tych warunków może skutkować obniżeniem oprocentowania do znacznie niższych, standardowych stawek, co może sprawić, że oferta okaże się nieopłacalna.

"Nowe środki" i "nowy klient" co te hasła oznaczają dla Twoich pieniędzy?

Pojęcia "nowe środki" i "nowy klient" są kluczowe w zrozumieniu ofert promocyjnych lokat. Banki stosują te kryteria, aby pozyskać kapitał z zewnątrz, a nie tylko przenosić środki między własnymi produktami. Dla Ciebie oznacza to, że aby skorzystać z najlepszych stawek, musisz spełnić te specyficzne wymagania.

Termin "nowe środki" odnosi się do pieniędzy, które nie znajdowały się wcześniej na żadnym rachunku, koncie oszczędnościowym, lokacie ani w innym depozycie w danym banku lub w jego grupie kapitałowej. Banki zazwyczaj precyzują okres, w którym środki nie mogły być zdeponowane w ich placówce, aby można je było uznać za "nowe". Z kolei "nowy klient" to osoba, która nie miała żadnej aktywnej relacji z bankiem przez określony czas, często od kilku miesięcy do nawet kilku lat. Dokładne definicje obu tych pojęć znajdziesz zawsze w regulaminie promocji.

Czy promocyjne oprocentowanie zawsze jest najlepszym wyborem?

Choć wysokie, promocyjne oprocentowanie lokat jest niezwykle kuszące, nie zawsze stanowi ono najlepsze rozwiązanie w dłuższej perspektywie. Z jednej strony, pozwala szybko pomnożyć kapitał, zwłaszcza jeśli promocja jest krótka i oferuje bardzo wysoką stawkę. Jest to świetna opcja dla osób, które chcą ulokować pieniądze na krótki okres i są w stanie spełnić wszystkie dodatkowe warunki.Z drugiej strony, promocyjne oferty często są krótkoterminowe. Po ich zakończeniu, Twoje środki mogą zostać automatycznie przeniesione na standardową, znacznie niżej oprocentowaną lokatę lub konto. Jeśli przewidujesz, że stopy procentowe w przyszłości spadną, a Ty nie potrzebujesz szybkiego dostępu do pieniędzy, stabilne, choć niższe, oprocentowanie standardowej lokaty długoterminowej może okazać się bardziej przewidywalne i bezpieczne. Warto rozważyć, czy krótki okres wysokiego zysku jest dla Ciebie ważniejszy niż długoterminowa stabilność.

Oprocentowanie nominalne a realny zysk: brutalna prawda o inflacji

Kiedy mówimy o oprocentowaniu lokat, zazwyczaj mamy na myśli oprocentowanie nominalne czyli procent podawany przez bank. Jednak aby ocenić rzeczywistą opłacalność inwestycji, kluczowe jest obliczenie realnego zysku. Ten uwzględnia nie tylko odsetki, ale także dwa inne, bardzo istotne czynniki: inflację i podatek od zysków kapitałowych.

Inflacja to proces wzrostu ogólnego poziomu cen towarów i usług w gospodarce, który powoduje spadek siły nabywczej pieniądza. Oznacza to, że za tę samą kwotę pieniędzy po pewnym czasie możemy kupić mniej niż wcześniej. Jeśli oprocentowanie lokaty jest niższe niż stopa inflacji, Twoje pieniądze, mimo że teoretycznie "zarabiają", w rzeczywistości tracą na wartości.

Jak inflacja zjada Twoje odsetki? Prosta symulacja

Wyobraźmy sobie, że masz 10 000 zł i zakładasz lokatę z oprocentowaniem 6% w skali roku. Po roku, przed opodatkowaniem, Twoje odsetki wyniosą 600 zł, a na koncie będziesz mieć 10 600 zł. Brzmi dobrze, prawda? Jednak jeśli w tym samym czasie inflacja wyniosła 5%, realny wzrost wartości Twoich pieniędzy jest znacznie mniejszy. Twoje 10 000 zł na początku roku miało pewną siłę nabywczą. Po roku, aby kupić to samo, co za 10 000 zł na początku roku, potrzebowałbyś już około 10 500 zł. Zysk 600 zł, po odjęciu inflacji, oznacza realny wzrost wartości Twoich oszczędności o zaledwie 100 zł, czyli 1%.

Kiedy lokata przynosi stratę? Analiza realnych stóp procentowych

Scenariusz, w którym lokata bankowa przynosi realną stratę, jest bardziej powszechny, niż mogłoby się wydawać. Dzieje się tak, gdy oprocentowanie nominalne jest niższe od stopy inflacji, a do tego dochodzi jeszcze podatek Belki. Przy obecnym prognozowanym wskaźniku inflacji na poziomie 4-5% i oprocentowaniu standardowych lokat oscylującym wokół 3,5-5%, często realny zysk jest zerowy lub nawet ujemny. Nawet jeśli oprocentowanie nominalne jest wyższe, jak w przypadku lokat promocyjnych (np. 6%), po uwzględnieniu inflacji (5%) i podatku Belki (19%), realny zysk może być niewielki.

Dlatego też, aby realnie chronić swoje oszczędności przed inflacją, kluczowe jest wybieranie ofert z jak najwyższym oprocentowaniem, często właśnie tych promocyjnych, które mogą pozwolić na osiągnięcie dodatniego realnego zysku. Warto również pamiętać, że w okresach wysokiej inflacji, inne instrumenty inwestycyjne, jak np. obligacje indeksowane inflacją czy akcje, mogą być bardziej efektywne w ochronie kapitału.

Czy istnieją sposoby na ochronę oszczędności przed inflacją?

W kontekście lokat bankowych, najlepszą strategią ochrony oszczędności przed inflacją jest konsekwentne poszukiwanie i wybieranie ofert z najwyższym możliwym oprocentowaniem. Szczególnie korzystne mogą okazać się lokaty krótkoterminowe, które często oferują promocyjne, wysokie stawki. Pozwalają one również na szybszą reakcję na zmieniające się warunki rynkowe i potencjalne zmiany w polityce banków czy inflacji. Regularne odnawianie lokaty na nowe, korzystniejsze oferty, gdy tylko się pojawią, jest kluczowe dla maksymalizacji realnych zysków.

Podatek Belki: cichy zabójca Twoich zysków z lokat

Nie można mówić o realnym zysku z lokat, pomijając kwestię podatku od zysków kapitałowych, powszechnie znanego jako "podatek Belki". Ten podatek znacząco zmniejsza kwotę odsetek, które faktycznie trafiają na Twoje konto. Zrozumienie jego mechanizmu i wpływu jest niezbędne do prawidłowego oszacowania opłacalności każdej lokaty.

Czym jest podatek od zysków kapitałowych i ile wynosi?

Podatek Belki to 19% zryczałtowany podatek dochodowy od zysków kapitałowych. Oznacza to, że od każdej kwoty odsetek, którą zarobisz na lokacie bankowej, koncie oszczędnościowym, obligacjach czy zyskach z giełdy, bank lub instytucja finansowa potrąci 19% i odprowadzi je do urzędu skarbowego. Jest to podatek pobierany od zysku, a nie od całej zainwestowanej kwoty.

Jak samodzielnie obliczyć zysk netto z lokaty? Krok po kroku

Obliczenie zysku netto z lokaty jest prostsze, niż mogłoby się wydawać. Oto jak to zrobić:

- Oblicz zysk brutto: Pomnóż kwotę lokaty przez oprocentowanie w skali roku, a następnie podziel przez 12 (jeśli lokata jest krótsza niż rok) lub pomnóż przez liczbę dni trwania lokaty i podziel przez 365 (lub 366 w roku przestępnym), jeśli uwzględniasz okres krótszy niż rok.

- Oblicz kwotę podatku Belki: Pomnóż zysk brutto przez 19%.

- Oblicz zysk netto: Odejmij kwotę podatku Belki od zysku brutto.

Przykład: Masz 10 000 zł na lokacie z oprocentowaniem 6% w skali roku. Po roku zysk brutto wynosi 600 zł. Podatek Belki to 19% z 600 zł, czyli 114 zł. Twój zysk netto wyniesie więc 600 zł - 114 zł = 486 zł. Oznacza to, że realnie zarobiłeś 4,86% w skali roku.

Czy można legalnie uniknąć podatku Belki?

W przypadku standardowych lokat bankowych, kont oszczędnościowych czy większości obligacji, podatek Belki jest zryczałtowany i automatycznie pobierany przez bank lub instytucję finansową przed wypłatą odsetek. Oznacza to, że legalne uniknięcie tego podatku dla tego typu produktów oszczędnościowych jest w praktyce niemożliwe. Banki działają jako płatnicy podatku, odprowadzając należność do urzędu skarbowego. Istnieją pewne inwestycje, które są zwolnione z tego podatku (np. niektóre fundusze inwestycyjne w ramach IKE/IKZE), ale nie dotyczą one bezpośrednio tradycyjnych lokat bankowych.

Strategie wyboru lokaty: krótki termin czy długa perspektywa

Decydując się na założenie lokaty, stajemy przed wyborem strategii: czy postawić na krótki termin, czy zamrozić środki na dłużej? Obie opcje mają swoje zalety i wady, a wybór zależy od Twoich indywidualnych potrzeb, celów finansowych oraz oceny bieżącej sytuacji rynkowej.

Lokaty krótkoterminowe: dla kogo są idealnym rozwiązaniem?

Lokaty krótkoterminowe, zazwyczaj trwające od 3 do 6 miesięcy, są idealnym rozwiązaniem dla osób, które chcą szybko pomnożyć swoje oszczędności, ale jednocześnie potrzebują elastyczności. Często to właśnie na lokatach krótkoterminowych banki oferują najwyższe oprocentowanie promocyjne, aby przyciągnąć klientów na krótki okres. Są one szczególnie atrakcyjne w okresach, gdy przewidujemy wzrost stóp procentowych pozwala to szybko zareagować na zmiany i po zakończeniu lokaty przenieść środki na nową, jeszcze lepiej oprocentowaną ofertę.

Dla kogo są najlepsze? Dla osób, które nie potrzebują natychmiastowego dostępu do kapitału, ale jednocześnie nie chcą blokować pieniędzy na długi czas. To także dobra opcja dla tych, którzy chcą "przetestować" rynek lub mają środki, które planują wydać w najbliższej przyszłości, a do tego czasu chcą, aby pracowały.

Kiedy warto zamrozić środki na dłużej? Zalety lokat długoterminowych

Lokaty długoterminowe, obejmujące okres od 12 do nawet 24 miesięcy, oferują stabilność i przewidywalność zysku. Ich główną zaletą jest gwarancja stałego oprocentowania przez cały okres trwania umowy. Oznacza to, że nawet jeśli stopy procentowe spadną, Twoje odsetki pozostaną niezmienione. Są one odpowiednie dla osób, które nie potrzebują szybkiego dostępu do swoich oszczędności i cenią sobie pewność co do przyszłych zysków.

Jeśli masz pewność, że przez najbliższy rok lub dwa nie będziesz potrzebować tych pieniędzy, lokata długoterminowa może być dobrym wyborem, zapewniając stabilny, choć często niższy niż w promocjach krótkoterminowych, zysk. Jest to strategia dla osób o niższym apetycie na ryzyko, które przedkładają bezpieczeństwo i przewidywalność nad potencjalnie wyższe, ale mniej pewne zyski.

Przyszłość oprocentowania: czego możemy się spodziewać

Analizując obecną sytuację rynkową i prognozy ekonomiczne, możemy próbować przewidzieć, jak będą kształtować się oferty lokat bankowych w najbliższych miesiącach. Zrozumienie tych trendów pozwoli Ci lepiej zaplanować swoje inwestycje.

Przeczytaj również: Przelew BLIK na telefon Pekao: Instrukcja krok po kroku

Prognozy analityków dotyczące stóp procentowych

Zgodnie z aktualnymi analizami i przewidywaniami większości ekonomistów, Rada Polityki Pieniężnej najprawdopodobniej utrzyma główną stopę referencyjną na niezmienionym poziomie 5,75% w najbliższych miesiącach. Oznacza to, że nie należy spodziewać się gwałtownych zmian w polityce pieniężnej, które mogłyby znacząco wpłynąć na koszt pieniądza w gospodarce.

Jak trendy rynkowe wpłyną na oferty banków w najbliższych miesiącach?

Stabilizacja stóp procentowych NBP sugeruje, że oprocentowanie standardowych lokat bankowych również pozostanie na podobnym poziomie. Banki, nie mając presji ze strony polityki pieniężnej do znaczących zmian, prawdopodobnie będą kontynuować dotychczasowe strategie. Możemy spodziewać się dalszej obecności atrakcyjnych ofert promocyjnych, skierowanych do nowych klientów lub na nowe środki, które będą służyć bankom do pozyskiwania depozytów. Jednakże, ogólny poziom oprocentowania lokat raczej nie ulegnie znaczącym zmianom.

Czy warto czekać z założeniem lokaty, czy działać teraz?

Biorąc pod uwagę prognozy o stabilizacji stóp procentowych, nie ma silnych przesłanek, aby czekać na znacząco lepsze oferty lokat w najbliższej przyszłości. Jeśli posiadasz wolne środki, które chcesz bezpiecznie ulokować i zacząć generować zysk, nawet jeśli będzie on umiarkowany, warto rozważyć założenie lokaty już teraz. Szczególnie jeśli znajdziesz atrakcyjną ofertę promocyjną, która spełnia Twoje oczekiwania. Pamiętaj jednak, aby zawsze dokładnie czytać warunki i dopasować wybór lokaty do własnych potrzeb i horyzontu czasowego inwestycji.