W świecie finansów, gdzie każda złotówka ma znaczenie, poszukiwanie bezpiecznych sposobów na pomnażanie oszczędności jest kluczowe. Lokata bankowa, choć może wydawać się prostym produktem, stanowi solidny fundament dla budowania kapitału. Ten artykuł pomoże Ci zrozumieć jej podstawy, rozwiać wątpliwości i podjąć świadome decyzje finansowe, które przełożą się na realne korzyści.

Lokata bankowa to bezpieczny sposób na pomnażanie oszczędności poznaj jej kluczowe cechy

- Na czym polega lokata? Wyjaśnij, że lokata to umowa z bankiem, w której deponujesz środki na ustalony czas, a bank wypłaca Ci odsetki.

- Jak działa mechanizm? Opisz proces wpłaty kapitału, zamrożenia środków, naliczania odsetek i zwrotu kapitału wraz z zyskiem.

- Bezpieczeństwo środków: Podkreśl, że lokaty są chronione przez Bankowy Fundusz Gwarancyjny (BFG) do równowartości 100 000 euro.

- Podatek od zysków: Wspomnij o podatku Belki i tym, że bank rozlicza go automatycznie.

- Rodzaje lokat: Wymień najpopularniejsze typy, takie jak terminowe, odnawialne, progresywne, walutowe i rentierskie.

- Różnice z kontem oszczędnościowym: Zaznacz kluczową różnicę w elastyczności dostępu do środków i potencjalnym oprocentowaniu.

Pożyczasz pieniądze bankowi, czyli jak w prostych słowach rozumieć lokatę

Lokata bankowa to nic innego jak umowa pomiędzy Tobą a bankiem. Ty powierzasz bankowi swoje pieniądze na określony czas, a bank w zamian zobowiązuje się wypłacić Ci umówione odsetki. To prosty mechanizm, w którym bank wykorzystuje Twoje środki do swojej działalności, a Ty za to otrzymujesz wynagrodzenie w postaci zysku. To właśnie ta gwarancja zysku, choć zazwyczaj umiarkowanego, czyni lokaty tak atrakcyjnymi dla osób ceniących bezpieczeństwo.

Mechanizm działania lokaty krok po kroku: od wpłaty po zysk

- Wpłata kapitału: Na początku zakładasz lokatę i wpłacasz na nią ustaloną kwotę pieniędzy.

- Okres zamrożenia środków: Twoje pieniądze są zablokowane na koncie lokaty przez czas określony w umowie (np. 3 miesiące, rok). W tym czasie nie możesz ich swobodnie wypłacić bez konsekwencji.

- Naliczanie odsetek: Bank przez cały okres trwania lokaty nalicza odsetki zgodnie z ustalonym oprocentowaniem.

- Kapitalizacja odsetek: W zależności od rodzaju lokaty, odsetki mogą być kapitalizowane (doliczane do kapitału) na koniec okresu umowy lub częściej.

- Zwrot kapitału z zyskiem: Po zakończeniu okresu lokaty bank zwraca Ci wpłacony kapitał wraz z naliczonymi odsetkami.

- Podatek od zysków: Od wypracowanego zysku (odsetek) bank automatycznie potrąca 19% podatek Belki, a Ty otrzymujesz kwotę netto.

Oprocentowanie stałe czy zmienne? Które będzie dla Ciebie lepsze

Wybierając lokatę, napotkasz dwa główne rodzaje oprocentowania: stałe i zmienne. Oprocentowanie stałe oznacza, że przez cały okres trwania umowy Twoje pieniądze będą pracować w oparciu o ten sam, z góry ustalony wskaźnik procentowy. Jest to rozwiązanie przewidywalne, które daje pewność co do przyszłego zysku. Z kolei oprocentowanie zmienne może się zmieniać w trakcie trwania lokaty, zazwyczaj w zależności od bieżących stóp procentowych ustalanych przez Radę Polityki Pieniężnej lub innych wskaźników rynkowych. Choć może przynieść wyższe zyski w sprzyjających warunkach, wiąże się też z ryzykiem spadku oprocentowania. Trendy na przełomie 2025 i 2026 roku sugerują, że najlepsze oferty promocyjne dla nowych klientów czy nowych środków będą oscylować w przedziale 5-7% w skali roku, co jest atrakcyjnym poziomem dla bezpiecznych oszczędności.

Magia procentu składanego: Co to jest kapitalizacja odsetek i jak wpływa na Twój zysk

Kapitalizacja odsetekto proces, w którym naliczone odsetki są dopisywane do Twojego kapitału. Następnie, w kolejnym okresie, odsetki są naliczane już od powiększonej kwoty. To właśnie dzięki temu mechanizmowi, znanemu jako procent składany, Twój zysk rośnie w postępie geometrycznym. Im częściej następuje kapitalizacja, tym szybciej rośnie Twój kapitał. Warto jednak pamiętać, że w przypadku większości klasycznych lokat terminowych, kapitalizacja odsetek jest jednorazowa i następuje dopiero na koniec okresu umowy. Wtedy też otrzymujesz swój zysk.

Bezpieczeństwo Twoich oszczędności na lokacie

Gwarancja do 100 000 euro co to w praktyce oznacza dla Twoich oszczędności

Jednym z największych atutów lokat bankowych jest ich bezpieczeństwo, które gwarantuje Bankowy Fundusz Gwarancyjny (BFG). W przypadku problemów finansowych banku, BFG zapewnia ochronę Twoich środków do równowartości 100 000 euro. Co to oznacza w praktyce? Jeśli posiadasz w jednym banku na jednym rachunku (np. lokacie) kwotę nieprzekraczającą tej wartości, Twoje pieniądze są w pełni bezpieczne. Limit ten dotyczy jednego deponenta w jednym banku. Jeśli masz konto wspólne z małżonkiem, każdy z Was jest objęty gwarancją do 100 000 euro osobno. Ta ochrona obejmuje zarówno banki komercyjne, jak i spółdzielcze działające w Polsce.

Co się dzieje w przypadku upadłości banku? Jak BFG chroni Twoje środki

W sytuacji, gdy bank ogłosi upadłość, nie musisz panikować. Bankowy Fundusz Gwarancyjny przejmuje odpowiedzialność za wypłatę środków objętych gwarancją. Proces ten jest zazwyczaj sprawny i ma na celu jak najszybsze zwrócenie pieniędzy deponentom. BFG informuje o procedurze wypłat, wskazując, gdzie i kiedy można odebrać swoje środki. To właśnie dzięki tej instytucji możesz być spokojny o swoje oszczędności, nawet w obliczu trudności finansowych banku, w którym masz ulokowane pieniądze.

Rodzaje lokat: znajdź opcję dla siebie

Lokata odnawialna vs. nieodnawialna: Kiedy warto pozwolić oszczędnościom pracować dalej?

Wybierając lokatę, możesz spotkać się z podziałem na lokaty odnawialne i nieodnawialne. Lokata nieodnawialna po upływie terminu umowy po prostu się kończy, a środki wraz z odsetkami wracają na Twoje konto. Jest to dobre rozwiązanie, jeśli planujesz wykorzystać te pieniądze zaraz po zakończeniu lokaty. Lokata odnawialna działa inaczej po wygaśnięciu umowy, bank automatycznie odnawia ją na kolejny, zazwyczaj taki sam okres, stosując aktualne oprocentowanie. Jest to wygodne, jeśli chcesz, aby Twoje oszczędności nadal pracowały bez Twojej interwencji, ale wymaga zwrócenia uwagi na warunki odnowienia, aby nie stracić atrakcyjnego oprocentowania.Lokata progresywna: Kiedy zysk rośnie z każdym miesiącem

Lokaty progresywne to ciekawa opcja dla tych, którzy szukają elastyczności i potencjalnie rosnącego zysku. Ich główna cecha polega na tym, że oprocentowanie nie jest stałe, lecz rośnie w kolejnych miesiącach trwania umowy. Na przykład, w pierwszym miesiącu oprocentowanie może wynosić 3%, w drugim 4%, a w trzecim 5%. Co ważne, w przypadku większości lokat progresywnych, jeśli zdecydujesz się na wcześniejsze zerwanie umowy, nie tracisz wszystkich naliczonych do tej pory odsetek. Zazwyczaj otrzymujesz odsetki naliczone według stopy obowiązującej w ostatnim zakończonym okresie, co jest znaczącą zaletą w porównaniu do standardowych lokat.

Dla posiadaczy walut: Czym jest lokata walutowa i jakie ryzyko niesie?

Jeśli posiadasz oszczędności w obcej walucie, takiej jak euro czy dolar, lokata walutowa może być dla Ciebie interesującą opcją. Działa ona na podobnej zasadzie co tradycyjna lokata, ale jest prowadzona w wybranej walucie obcej. Zysk z takiej lokaty zależy nie tylko od oprocentowania ustalonego przez bank, ale także od wahań kursu tej waluty względem złotówki. Oznacza to dodatkowe ryzyko jeśli kurs waluty spadnie, Twój zysk w przeliczeniu na złotówki może być mniejszy, a nawet możesz stracić. Dlatego lokaty walutowe są bardziej odpowiednie dla osób, które chcą zabezpieczyć swoje środki w danej walucie lub spekulować na jej zmianach kursowych.

Lokata rentierska: Opcja dla posiadaczy większego kapitału

Lokata rentierska to produkt skierowany głównie do osób dysponujących większym kapitałem, które szukają sposobu na regularne generowanie dochodu pasywnego. Główną zaletą tego typu lokaty jest możliwość cyklicznej wypłaty odsetek, na przykład co miesiąc. Oznacza to, że nie musisz czekać do końca okresu umowy, aby zobaczyć zysk. Odsetki są wypłacane na bieżąco, co może być bardzo wygodne dla osób, które chcą zasilić swój bieżący budżet. Kapitał główny pozostaje na lokacie przez cały, zazwyczaj dłuższy, okres jej trwania.

Zyski, podatki i konsekwencje: co musisz wiedzieć przed założeniem lokaty?

Ile naprawdę zarobisz? Jak obliczyć realny zysk z lokaty

Obliczenie realnego zysku z lokaty wymaga uwzględnienia kilku czynników. Podstawą jest oprocentowanie podane w skali roku. Jeśli masz lokatę na 6 miesięcy z oprocentowaniem 6% rocznie, to teoretyczny zysk brutto wyniesie 3% od wpłaconej kwoty. Jednak od tego zysku należy odjąć podatek Belki. Na przykład, jeśli wpłacisz 10 000 zł na lokatę 6-miesięczną z oprocentowaniem 6% rocznie, Twój zysk brutto wyniesie 300 zł (10 000 zł * 6% * 0,5 roku). Po potrąceniu 19% podatku Belki (300 zł * 19% = 57 zł), Twój zysk netto wyniesie 243 zł. Pamiętaj, że oprocentowanie jest zawsze podawane w skali roku, więc dla krótszych okresów lokaty należy proporcjonalnie przeliczyć zysk.

Podatek Belki co to jest i dlaczego nie musisz się martwić jego rozliczaniem

Podatek Belki, a formalnie zryczałtowany podatek od zysków kapitałowych, wynosi 19%. Dotyczy on dochodów z lokat bankowych, odsetek od obligacji, zysków z akcji czy funduszy inwestycyjnych. Dobra wiadomość jest taka, że w przypadku lokat bankowych nie musisz się martwić jego samodzielnym rozliczaniem. Bank, jako płatnik podatku, automatycznie pobiera należną kwotę od naliczonych odsetek i odprowadza ją do urzędu skarbowego. Otrzymujesz więc na konto już kwotę pomniejszoną o podatek, czyli tzw. zysk netto. To znacząco upraszcza proces i eliminuje ryzyko popełnienia błędu w rozliczeniu.

Co się stanie, gdy zerwiesz lokatę przed czasem? Konsekwencje wcześniejszej wypłaty środków

Założenie lokaty to zobowiązanie na określony czas. Jeśli zdecydujesz się na wcześniejsze wycofanie środków, musisz liczyć się z konsekwencjami. W większości przypadków oznacza to utratę wszystkich, a przynajmniej części, naliczonych do tej pory odsetek. Bank zwróci Ci jedynie wpłaconą kwotę kapitału. Są jednak wyjątki jak wspomniane lokaty progresywne, które często pozwalają na zachowanie odsetek naliczonych do momentu zerwania. Zawsze warto dokładnie zapoznać się z regulaminem lokaty, aby wiedzieć, jakie zasady obowiązują w przypadku wcześniejszego wycofania środków.

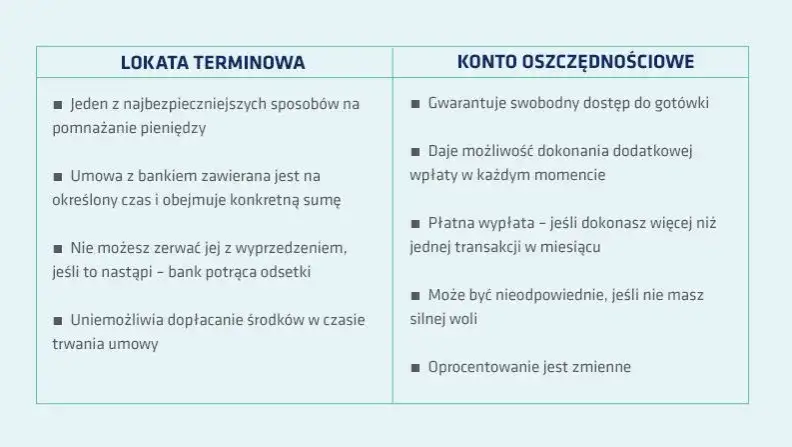

Lokata czy konto oszczędnościowe? Pomagamy podjąć decyzję

Elastyczność kontra wyższy zysk: Główne dylematy oszczędzającego

Główna różnica między lokatą a kontem oszczędnościowym sprowadza się do kompromisu między elastycznością a potencjalnie wyższym zyskiem. Konto oszczędnościowe oferuje swobodę możesz wpłacać i wypłacać środki w dowolnym momencie, zazwyczaj bez utraty odsetek. Jest to produkt idealny na fundusz awaryjny lub gdy nie wiesz, kiedy będziesz potrzebować pieniędzy. Lokata natomiast "zamraża" Twoje środki na ustalony czas, ale w zamian często oferuje wyższe oprocentowanie. Jeśli Twoim priorytetem jest maksymalizacja zysku i możesz pozwolić sobie na brak dostępu do pieniędzy przez pewien okres, lokata może być lepszym wyborem.

Dostęp do pieniędzy: Kiedy swoboda wypłat jest kluczowa

Potrzeba szybkiego dostępu do pieniędzy jest kluczowa w wielu sytuacjach życiowych. Niespodziewany wydatek medyczny, awaria samochodu czy pilna potrzeba remontowa mogą sprawić, że będziesz potrzebować gotówki "tu i teraz". W takich momentach konto oszczędnościowe okazuje się niezastąpione. Pozwala na natychmiastowe wypłaty bez utraty zarobionych odsetek. Z drugiej strony, jeśli Twoje oszczędności nie są Ci potrzebne w najbliższym czasie, a celem jest budowanie kapitału na przyszłość (np. na emeryturę, wkład własny na mieszkanie), "zamrożenie" środków na lokacie, która często oferuje lepsze oprocentowanie, może być świadomym i korzystnym wyborem.

Dla kogo lokata, a dla kogo konto oszczędnościowe? Podsumowanie i rekomendacje

| Kryterium | Lokata vs. Konto oszczędnościowe |

|---|---|

| Cel | Lokata: Pomnażanie kapitału na określony czas, wyższy zysk. Konto oszczędnościowe: Fundusz awaryjny, bieżące oszczędzanie, łatwy dostęp. |

| Płynność | Lokata: Niska (środki zamrożone na okres umowy). Konto oszczędnościowe: Wysoka (swobodne wpłaty i wypłaty). |

| Oprocentowanie | Lokata: Zazwyczaj wyższe, stałe lub zmienne. Konto oszczędnościowe: Zazwyczaj niższe, często zmienne, ale może być promocyjne. |

| Ryzyko | Lokata: Niskie (gwarancja BFG), ale ryzyko utraty odsetek przy zerwaniu. Konto oszczędnościowe: Niskie (gwarancja BFG), brak ryzyka utraty odsetek przy wypłacie. |

| Czas trwania | Lokata: Określony termin (od kilku dni do kilku lat). Konto oszczędnościowe: Bezterminowe. |

Podsumowując, lokata bankowa jest doskonałym wyborem dla osób, które chcą bezpiecznie pomnożyć nadwyżki finansowe i mogą pozwolić sobie na "zamrożenie" środków na określony czas. Jest idealna do realizacji konkretnych celów oszczędnościowych w średnim i dłuższym terminie. Konto oszczędnościowe natomiast sprawdzi się lepiej jako miejsce na fundusz awaryjny, środki, które mogą być potrzebne w każdej chwili, lub jako narzędzie do regularnego, elastycznego oszczędzania. Wybór zależy od Twoich indywidualnych potrzeb, celów finansowych i tolerancji na ryzyko związane z dostępem do pieniędzy.

Jak wybrać pierwszą lokatę? Praktyczne wskazówki dla początkujących

Na co zwrócić uwagę, porównując oferty banków?

- Oprocentowanie: To kluczowy wskaźnik. Porównaj oprocentowanie w skali roku, zwracając uwagę na oferty promocyjne dla nowych klientów lub nowych środków.

- Okres lokaty: Dopasuj czas trwania lokaty do swoich potrzeb. Krótsze lokaty dają większą elastyczność, dłuższe mogą oferować wyższe oprocentowanie.

- Częstotliwość kapitalizacji: Choć w wielu lokatach jest to jednorazowe na koniec okresu, warto sprawdzić, czy bank oferuje częstszą kapitalizację, co zwiększa zysk dzięki procentowi składanemu.

- Warunki wcześniejszego zerwania: Zawsze czytaj regulamin. Dowiedz się, jakie będą konsekwencje wycofania środków przed terminem czy stracisz wszystkie odsetki, czy tylko część.

- Oferty promocyjne: Banki często kuszą klientów specjalnymi ofertami, np. wyższym oprocentowaniem przez pierwsze kilka miesięcy lub dla określonej kwoty.

Pułapki w umowach i regulaminach jak uniknąć kosztownych błędów?

- Automatyczne odnawianie: Wiele lokat odnawialnych automatycznie przedłuża się na kolejny okres. Upewnij się, że wiesz, jakie oprocentowanie będzie obowiązywać po odnowieniu często jest ono niższe niż pierwotne.

- Ukryte opłaty: Choć rzadko w przypadku samych lokat, zawsze warto upewnić się, czy umowa nie zawiera żadnych dodatkowych, nieoczywistych opłat.

- Mały druk: Nie ignoruj drobnych liter w regulaminie. To tam często znajdują się kluczowe informacje dotyczące warunków zerwania lokaty, oprocentowania po odnowieniu czy limitów kwotowych.

- Definicje terminów: Upewnij się, że rozumiesz wszystkie terminy użyte w umowie, zwłaszcza te dotyczące oprocentowania, kapitalizacji i zasad wycofania środków.

- Porównanie z innymi ofertami: Nie zakładaj pierwszej lepszej lokaty. Poświęć chwilę na porównanie ofert różnych banków, aby znaleźć tę najkorzystniejszą dla Ciebie.

Przeczytaj również: Kto jest właścicielem mBanku? Poznaj fakty o Commerzbank AG

Czy lokata to zawsze dobry wybór? Podsumowanie wad i zalet

Zalety lokat bankowych:

- Bezpieczeństwo: Środki są chronione przez Bankowy Fundusz Gwarancyjny do 100 000 euro.

- Gwarancja zysku: Z góry znasz oprocentowanie (szczególnie przy stałym oprocentowaniu), co daje pewność co do zarobku.

- Prostota: Mechanizm działania jest łatwy do zrozumienia, nawet dla osób bez doświadczenia finansowego.

- Brak dodatkowych kosztów: Założenie i prowadzenie większości lokat jest darmowe.

- Automatyczne rozliczanie podatku: Bank sam zajmuje się potrąceniem i odprowadzeniem podatku Belki.

Wady lokat bankowych:

- Niska płynność: Środki są zamrożone na określony czas, co ogranicza dostęp do nich.

- Utrata odsetek przy zerwaniu: Wcześniejsze wycofanie pieniędzy zazwyczaj wiąże się z utratą naliczonych odsetek.

- Ograniczony zysk: Zyski z lokat, choć pewne, zazwyczaj nie są bardzo wysokie, zwłaszcza w porównaniu do bardziej ryzykownych inwestycji.

- Podatek Belki: Choć rozliczany przez bank, 19% podatek od zysków zmniejsza końcowy dochód.

- Nie zawsze najwyższe oprocentowanie: W porównaniu do kont oszczędnościowych (szczególnie promocyjnych) lub innych instrumentów, oprocentowanie lokat może być niższe, jeśli nie skorzystamy z ofert specjalnych.