Oprocentowanie to jeden z najważniejszych terminów w świecie finansów, wpływający zarówno na koszty kredytów, jak i zyski z oszczędności. Ten artykuł wyjaśni Ci, czym jest oprocentowanie, jakie są jego rodzaje i co wpływa na jego wysokość, abyś mógł świadomie zarządzać swoimi pieniędzmi i podejmować lepsze decyzje finansowe.

Oprocentowanie klucz do zrozumienia kosztów kredytów i zysków z oszczędności

- Oprocentowanie to cena za pożyczenie pieniędzy lub wynagrodzenie za ich udostępnienie, wyrażone procentowo w skali roku.

- Wyróżnia się oprocentowanie stałe (przewidywalne) i zmienne (zależne od rynku, np. WIBOR/WIRON).

- Oprocentowanie nominalne to tylko część kosztu kredytu prawdziwy koszt ujawnia RRSO (Rzeczywista Roczna Stopa Oprocentowania), uwzględniające wszystkie opłaty.

- Na wysokość oprocentowania w Polsce wpływają stopy procentowe NBP, wskaźniki referencyjne (WIBOR/WIRON) oraz marża banku.

- Zyski z lokat podlegają opodatkowaniu 19% podatkiem Belki.

Oprocentowanie w pigułce: Prosta definicja dla każdego

Najprościej rzecz ujmując, oprocentowanie to swoista cena pieniądza. Kiedy pożyczasz pieniądze, na przykład w banku na zakup mieszkania, oprocentowanie stanowi koszt, który musisz ponieść za możliwość korzystania z tych środków. Jest to wynagrodzenie dla pożyczkodawcy w tym przypadku banku za udostępnienie Ci kapitału. Z drugiej strony, gdy oszczędzasz, lokując pieniądze na przykład na lokacie bankowej, oprocentowanie jest tym, co zarabiasz. Bank płaci Ci odsetki za to, że powierzasz mu swoje środki. Zawsze jest wyrażane w skali roku i podawane w procentach. To fundamentalny element każdej transakcji finansowej, który bezpośrednio wpływa na jej opłacalność.

Wyobraź sobie, że pożyczasz od przyjaciela 1000 zł i umawiacie się, że oddasz mu je za rok z dodatkowymi 10%. Te 10% to właśnie oprocentowanie. Przyjaciel zarobił na pożyczeniu Ci pieniędzy, a Ty zapłaciłeś za możliwość skorzystania z nich.

Dwie strony medalu: Jak oprocentowanie działa w kredycie, a jak na lokacie?

Rola oprocentowania jest dwojaka i zależy od perspektywy, jaką przyjmiemy. Dla osoby zaciągającej kredyt, oprocentowanie jest kosztem. Im wyższe oprocentowanie, tym wyższa rata kredytu i tym więcej pieniędzy ostatecznie oddasz bankowi ponad pożyczoną kwotę. To jakbyś płacił za wynajem pieniędzy. Z kolei dla osoby oszczędzającej, na przykład na lokacie, oprocentowanie to zysk. Bank nalicza odsetki od Twojego depozytu, które zwiększają Twoje oszczędności. To wynagrodzenie za to, że Twoje pieniądze pracują dla banku. W obu przypadkach mechanizm jest ten sam procentowy wzrost lub spadek wartości kapitału w określonym czasie, ale efekt dla Twojego portfela jest przeciwny.

Myśl o tym jak o dwóch stronach tej samej monety: jedna strona to koszt dla pożyczającego, druga to zysk dla oszczędzającego.

Rodzaje oprocentowania przewodnik po bankowej terminologii

Świat finansów często posługuje się specyficzną terminologią, a oprocentowanie nie jest wyjątkiem. Zrozumienie różnych jego rodzajów jest kluczowe, aby nie dać się zaskoczyć i świadomie wybierać produkty finansowe. Przyjrzyjmy się najczęściej spotykanym typom oprocentowania.

Oprocentowanie stałe: Gwarancja spokoju czy finansowa pułapka?

Oprocentowanie stałe oznacza, że jego wysokość jest niezmienna przez cały okres obowiązywania umowy lub przez z góry określony czas. Najczęściej spotykamy je w kredytach hipotecznych, gdzie może obowiązywać przez pierwsze 5 lub 10 lat, a następnie przejść w oprocentowanie zmienne. Główną zaletą stałego oprocentowania jest przewidywalność. Wiesz dokładnie, ile wyniesie Twoja rata przez cały ten okres, co ułatwia planowanie domowego budżetu i daje poczucie bezpieczeństwa, zwłaszcza w czasach niepewności gospodarczej. Nie musisz martwić się nagłymi wzrostami rat. Wadą może być jednak fakt, że jeśli stopy procentowe na rynku spadną, Ty nadal będziesz płacić wyższe, umówione oprocentowanie, nie korzystając z rynkowych obniżek.

Oprocentowanie zmienne: Od czego zależy i kiedy warto je wybrać?

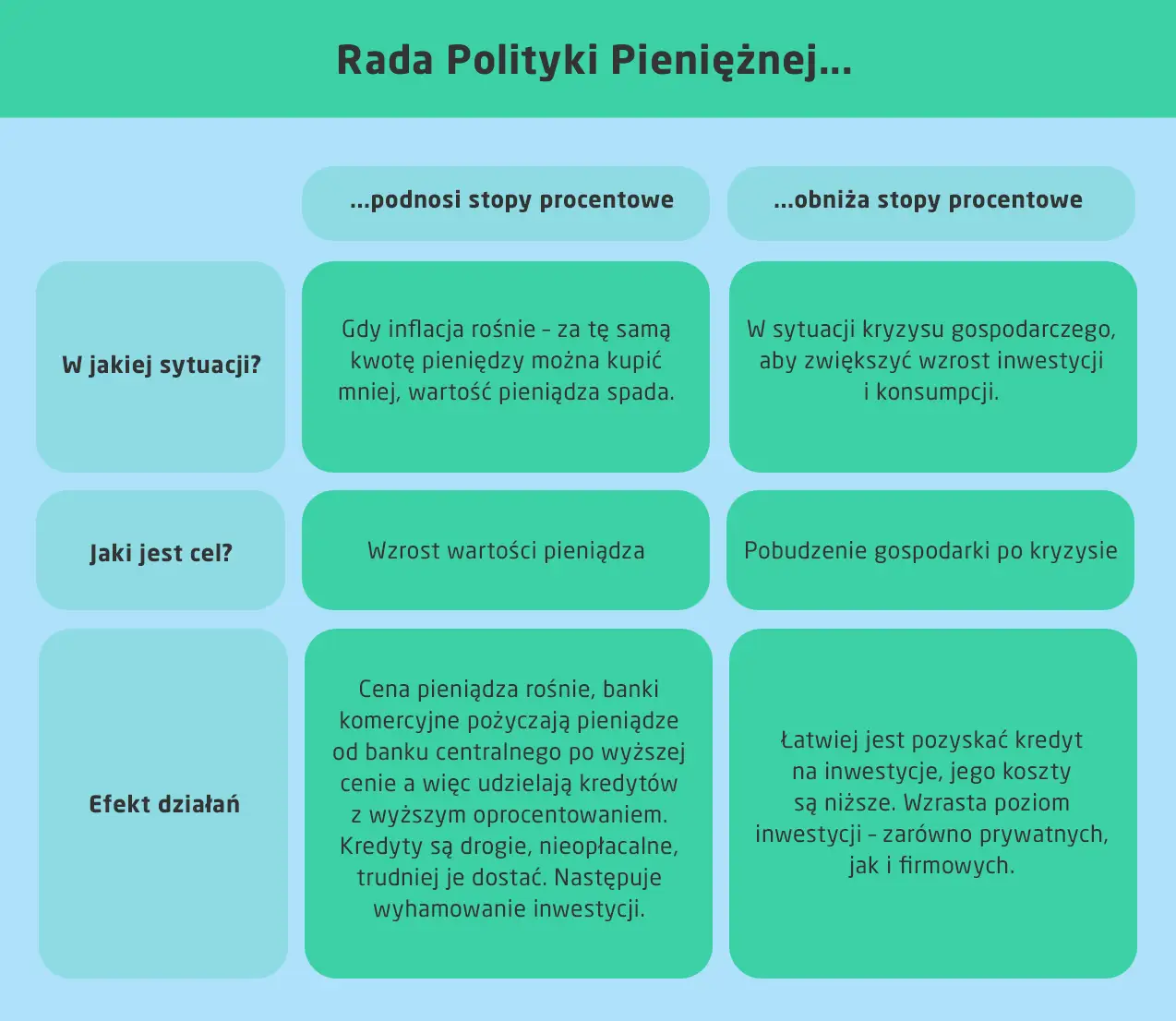

Oprocentowanie zmienne jest znacznie bardziej dynamiczne. Składa się zazwyczaj z dwóch elementów: stałej marży banku (czyli jego zarobku, który jest ustalany indywidualnie) oraz zmiennego wskaźnika referencyjnego. W Polsce najczęściej jest to WIBOR (Warsaw Interbank Offered Rate), a w przyszłości coraz częściej WIRON. Wysokość tego wskaźnika zmienia się w zależności od sytuacji na rynku międzybankowym i decyzji Rady Polityki Pieniężnej (RPP) dotyczących stóp procentowych. Jeśli RPP podnosi stopy procentowe, WIBOR zazwyczaj rośnie, a co za tym idzie rośnie oprocentowanie Twojego kredytu i rata. Jeśli stopy spadają, oprocentowanie i rata mogą się obniżyć. Jest to najpopularniejszy typ oprocentowania w Polsce, szczególnie przy kredytach hipotecznych, ponieważ banki często oferują na start korzystniejsze warunki niż przy oprocentowaniu stałym.

Warto rozważyć oprocentowanie zmienne, jeśli spodziewasz się spadku stóp procentowych lub jeśli masz wysoki apetyt na ryzyko i jesteś w stanie udźwignąć potencjalny wzrost raty.

Stałe vs. Zmienne: które rozwiązanie jest dla Ciebie bezpieczniejsze?

Wybór między oprocentowaniem stałym a zmiennym to jedna z kluczowych decyzji przy zaciąganiu kredytu. Oba rozwiązania mają swoje plusy i minusy, a optymalny wybór zależy od Twojej indywidualnej sytuacji finansowej, tolerancji ryzyka i prognoz dotyczących przyszłych stóp procentowych.

Oprocentowanie stałe daje pewność. Wiesz, ile będziesz płacić przez cały okres jego obowiązywania, co ułatwia długoterminowe planowanie finansowe i chroni przed nieprzewidzianymi wzrostami rat. Jest to bezpieczniejsza opcja dla osób, które cenią stabilność i nie chcą ryzykować. Z drugiej strony, jeśli stopy procentowe spadną, nie skorzystasz na tym, a Twój kredyt może być droższy niż przy oprocentowaniu zmiennym. Oprocentowanie zmienne oferuje potencjał. Jeśli stopy procentowe spadną, Twoje raty również się obniżą, co może przynieść oszczędności. Jest to opcja dla osób, które akceptują pewne ryzyko i są gotowe na ewentualne podwyżki rat. Często na początku oprocentowanie zmienne jest niższe, co może być atrakcyjne dla osób, które chcą zminimalizować początkowe koszty kredytu.

Oto porównanie w formie tabeli:

| Oprocentowanie stałe | Oprocentowanie zmienne |

|---|---|

| Przewidywalność: Rata jest stała przez określony czas, co ułatwia budżetowanie. | Zmienność: Rata może rosnąć lub maleć w zależności od wskaźników rynkowych. |

| Bezpieczeństwo: Chroni przed wzrostem stóp procentowych. | Potencjał oszczędności: Korzystne, gdy stopy procentowe spadają. |

| Brak elastyczności: Nie korzystasz ze spadków stóp procentowych. | Ryzyko: Wzrost stóp procentowych oznacza wyższe raty. |

| Potencjalnie wyższe początkowe oprocentowanie: Banki mogą wyceniać bezpieczeństwo wyżej. | Często niższe początkowe oprocentowanie: Może być atrakcyjne na starcie. |

Nominalne a RRSO co naprawdę liczy się przy wyborze kredytu?

Kiedy przeglądasz oferty kredytowe, natkniesz się na dwa kluczowe wskaźniki: oprocentowanie nominalne i RRSO. Choć oba mówią o koszcie kredytu, to właśnie RRSO jest tym, na co powinieneś zwracać największą uwagę.

Oprocentowanie nominalne, czyli to, co banki lubią pokazywać w reklamach

Oprocentowanie nominalne to podstawowa stopa procentowa, którą banki najczęściej eksponują w swoich reklamach. Mówi nam ono, jaki jest roczny koszt odsetek od pożyczonego kapitału. Na przykład, jeśli bierzesz kredyt na 10 000 zł z oprocentowaniem nominalnym 5% rocznie, oznacza to, że rocznie zapłacisz 500 zł odsetek (oczywiście, jeśli kwota kredytu się nie zmienia i nie ma kapitalizacji odsetek). Problem polega na tym, że oprocentowanie nominalne nie uwzględnia żadnych dodatkowych opłat, które są nieodłączną częścią większości kredytów. Są to na przykład prowizje za udzielenie kredytu, koszty ubezpieczeń (np. obowiązkowe ubezpieczenie kredytu, ubezpieczenie na życie), opłaty przygotowawcze czy inne administracyjne koszty.

RRSO (Rzeczywista Roczna Stopa Oprocentowania): Prawdziwy koszt Twojego kredytu

RRSO jest wskaźnikiem znacznie bardziej kompleksowym i realistycznym. Obejmuje on nie tylko oprocentowanie nominalne, ale także WSZYSTKIE inne koszty związane z kredytem, które ponosi konsument. Mówimy tu o prowizjach, ubezpieczeniach, opłatach wszystkim, co zwiększa faktyczny koszt zobowiązania. RRSO jest wyrażone jako procent całkowitej kwoty kredytu i pokazuje, ile realnie zapłacisz za pożyczone pieniądze w ciągu roku. Zgodnie z polskim prawem, banki mają obowiązek podawania RRSO w swoich ofertach, co ma na celu zapewnienie przejrzystości i ułatwienie porównywania różnych propozycji.

Zgodnie z ustawą o kredycie konsumenckim, instytucje finansowe mają obowiązek podawania RRSO, co ułatwia porównywanie ofert i zapewnia przejrzystość całkowitych kosztów kredytu.

Dlaczego RRSO jest najważniejszym wskaźnikiem przy wyborze kredytu? Praktyczne porównanie

Wyobraźmy sobie dwie oferty kredytu gotówkowego na 20 000 zł na 3 lata:

Oferta A:

- Oprocentowanie nominalne: 8% rocznie

- Prowizja za udzielenie kredytu: 0%

- Ubezpieczenie: Brak

- RRSO: 8%

Oferta B:

- Oprocentowanie nominalne: 6% rocznie

- Prowizja za udzielenie kredytu: 5% (czyli 1000 zł)

- Ubezpieczenie: 300 zł (obowiązkowe)

- RRSO: 10%

Na pierwszy rzut oka Oferta B wydaje się tańsza ze względu na niższe oprocentowanie nominalne (6% vs 8%). Jednak po uwzględnieniu prowizji i ubezpieczenia, jej całkowity koszt (RRSO) jest wyższy (10% vs 8%). W tym przypadku, mimo niższej stopy procentowej, Oferta B jest faktycznie droższa. RRSO pozwala nam zobaczyć pełny obraz i wybrać ofertę, która jest najkorzystniejsza pod względem całkowitych wydatków, a nie tylko pozornie najniższego oprocentowania.

Co wpływa na oprocentowanie w Polsce? Poznaj mechanizmy

Wysokość oprocentowania, zarówno kredytów, jak i lokat, nie jest przypadkowa. Jest wynikiem złożonych procesów gospodarczych i decyzji podejmowanych przez kluczowe instytucje. Zrozumienie tych mechanizmów pozwala lepiej przewidywać zmiany i podejmować świadome decyzje.

Decyzje Rady Polityki Pieniężnej: Jak stopy procentowe NBP wpływają na Twój portfel?

Narodowy Bank Polski (NBP) za pomocą Rady Polityki Pieniężnej (RPP) ma kluczowy wpływ na to, ile kosztuje pieniądz w gospodarce. Głównym narzędziem RPP są stopy procentowe. Najważniejsza z nich to stopa referencyjna. Kiedy RPP podnosi stopy procentowe, pieniądz staje się droższy. Oznacza to, że banki komercyjne muszą więcej płacić za pożyczanie pieniędzy od NBP, co przekłada się na wyższe oprocentowanie kredytów dla klientów oraz wyższe oprocentowanie lokat, które banki oferują oszczędzającym, aby przyciągnąć kapitał. Z kolei obniżenie stóp procentowych przez RPP sprawia, że pieniądz staje się tańszy, co zazwyczaj prowadzi do spadku oprocentowania kredytów i lokat.

Decyzje RPP są reakcją na sytuację gospodarczą, przede wszystkim na inflację. Jeśli inflacja jest wysoka, RPP może podnosić stopy, aby ją schłodzić, co z kolei uderza w kredytobiorców, ale jest korzystne dla oszczędzających.

Tajemniczy WIBOR (i WIRON): Co to jest i dlaczego decyduje o wysokości Twojej raty?

WIBOR, czyli Warsaw Interbank Offered Rate, to wskaźnik, który przez lata był fundamentem oprocentowania zmiennego większości kredytów w Polsce, zwłaszcza hipotecznych. Jest to stopa procentowa, po jakiej banki komercyjne pożyczają sobie nawzajem pieniądze na krótki okres (najczęściej 3-miesięczny WIBOR 3M, lub 6-miesięczny WIBOR 6M). Kiedy bierzesz kredyt ze zmiennym oprocentowaniem opartym na WIBORze, Twoja rata jest aktualizowana co 3 lub 6 miesięcy, w zależności od tego, na jaki wskaźnik umowa się powołuje. Jeśli WIBOR rośnie, Twoja rata również rośnie, i odwrotnie. Warto wiedzieć, że trwają prace nad zastąpieniem WIBORu nowym wskaźnikiem WIRON (Warsaw Interest Rate Overnight). WIRON opiera się na transakcjach depozytowych, a nie kredytowych, co ma zapewnić jego większą stabilność i niezależność od pojedynczych banków. W przyszłości to właśnie WIRON będzie najprawdopodobniej podstawą oprocentowania zmiennego.

Marża banku: Stały element układanki i pole do negocjacji

Marża banku to stały element oprocentowania zmiennego, który stanowi zysk banku. Jest to kwota dodawana do wskaźnika referencyjnego (np. WIBORu), niezależnie od jego wahań. Wysokość marży jest ustalana indywidualnie dla każdego klienta i zależy od wielu czynników. Banki biorą pod uwagę Twoją zdolność kredytową, historię kredytową, rodzaj produktu, okres kredytowania, a także swoją własną politykę cenową i sytuację rynkową. Marża banku to często jedyny element oprocentowania, który można negocjować. Jeśli masz dobrą historię kredytową lub korzystasz z innych produktów danego banku, możesz spróbować wynegocjować niższą marżę, co przełoży się na niższe raty kredytu przez cały okres jego spłaty.

Oprocentowanie w praktyce oblicz swoje koszty i zyski

Teoria jest ważna, ale to praktyczne zastosowanie oprocentowania najlepiej pokazuje jego realny wpływ na nasze finanse. Zrozumienie, jak oblicza się odsetki od kredytu i zyski z lokaty, pozwala na lepsze planowanie i podejmowanie świadomych decyzji.

Jak obliczyć odsetki od kredytu? Prosty wzór i przykładowa symulacja

Obliczanie dokładnych odsetek w kredycie z ratami malejącymi lub annuitetowymi (równymi) może być skomplikowane, ponieważ zmienia się zarówno kapitał, jak i część odsetkowa raty. Jednak dla uproszczenia, możemy przyjąć pewne zasady. W przypadku raty annuitetowej, w początkowych latach spłaty kredytu, większość raty stanowią odsetki. W późniejszych latach proporcje się odwracają.

Uproszczony wzór na obliczenie odsetek w danym okresie (np. miesiącu) wygląda następująco: Odsetki = (Pozostały kapitał kredytu × Oprocentowanie nominalne roczne) / Liczba dni w roku × Liczba dni w okresie naliczania odsetek.

Przykład symulacji:

Kredyt: 50 000 zł, oprocentowanie nominalne: 10% rocznie, okres: 1 rok. Zakładamy prostą kapitalizację miesięczną dla przykładu.

- Miesiąc 1: Odsetki = (50 000 zł × 10%) / 365 dni × 30 dni ≈ 137 zł. Jeśli rata wynosiłaby 4300 zł (to bardzo uproszczona symulacja, rzeczywista rata byłaby inna), to 50 000 zł - 4300 zł + 137 zł = 45 837 zł kapitału pozostałego.

- Miesiąc 2: Odsetki = (45 837 zł × 10%) / 365 dni × 30 dni ≈ 125,56 zł.

Jak widać, w kolejnych miesiącach odsetki maleją, ponieważ maleje zadłużenie. Całkowity koszt odsetek w skali roku będzie sumą tych miesięcznych wartości, powiększoną o ewentualne prowizje i inne opłaty składające się na RRSO.

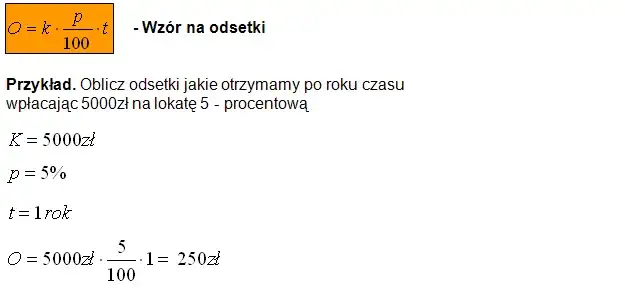

Jak obliczyć zysk z lokaty? Zrozum mechanizm kapitalizacji odsetek

Obliczanie zysku z lokaty jest prostsze. Podstawowy wzór na zysk z lokaty (bez kapitalizacji) to: Zysk = Kwota depozytu × Oprocentowanie nominalne × (Liczba dni lokaty / 365).

Jednak kluczowe znaczenie ma kapitalizacja odsetek. Oznacza ona, że naliczone odsetki są dopisywane do kapitału, a w kolejnym okresie odsetki naliczane są już od powiększonej kwoty. Im częstsza kapitalizacja (np. miesięczna, kwartalna), tym większy zysk końcowy.

Przykład:

Lokata: 10 000 zł, oprocentowanie: 5% rocznie, okres: 1 rok.

- Bez kapitalizacji: Zysk = 10 000 zł × 5% × 1 rok = 500 zł.

- Kapitalizacja miesięczna:

- Po 1 miesiącu: Odsetki = (10 000 zł × 5%) / 12 ≈ 41,67 zł. Nowy kapitał = 10 041,67 zł.

- Po 2 miesiącu: Odsetki = (10 041,67 zł × 5%) / 12 ≈ 41,84 zł. Nowy kapitał = 10 083,51 zł.

Po roku, dzięki miesięcznej kapitalizacji, zysk będzie nieco wyższy niż 500 zł, ponieważ odsetki naliczają się od coraz większej kwoty. Różnica może wydawać się niewielka, ale przy większych kwotach i dłuższych okresach staje się znacząca.

Przeczytaj również: Rola NBP w Polsce: Stabilność cen i Twoje finanse

Podatek Belki: O czym musisz pamiętać, licząc zyski z oszczędności?

Pamiętaj, że od zysków z lokat bankowych, a także od zysków z innych inwestycji kapitałowych (np. zysków z akcji, obligacji), w Polsce pobierany jest 19% podatek od zysków kapitałowych, potocznie zwany podatkiem Belki. Oznacza to, że realny zysk z lokaty jest niższy o tę wartość. Banki zazwyczaj automatycznie pobierają ten podatek w momencie wypłaty środków lub naliczania odsetek, więc nie musisz się martwić o jego samodzielne rozliczanie, ale warto o nim pamiętać, kalkulując rzeczywistą stopę zwrotu z inwestycji.

Podejmuj lepsze decyzje finansowe dzięki wiedzy o oprocentowaniu

Zrozumienie mechanizmów oprocentowania, jego rodzajów i czynników wpływających na jego wysokość to fundament świadomego zarządzania finansami osobistymi. Niezależnie od tego, czy planujesz zaciągnąć kredyt, czy szukasz najlepszej lokaty, wiedza ta pozwoli Ci uniknąć kosztownych błędów i maksymalnie wykorzystać dostępne możliwości. Zawsze zwracaj uwagę na RRSO przy wyborze kredytu, analizuj oferty lokat pod kątem kapitalizacji odsetek i nie zapominaj o podatku Belki. Dzięki temu Twoje decyzje finansowe będą bardziej przemyślane, a Twój portfel zdrowszy.