kredytu jest fundamentalne dla każdego, kto planuje zaciągnąć zobowiązanie finansowe. To właśnie oprocentowanie decyduje o tym, jak duży będzie całkowity koszt pożyczenia pieniędzy oraz jak wysoka będzie miesięczna rata. Składa się ono z kilku elementów, a jego rodzaj stałe czy zmienne ma kluczowe znaczenie dla stabilności domowego budżetu. Dlatego tak ważne jest, aby dokładnie poznać jego definicję i mechanizm działania, zanim podpiszemy umowę.

Oprocentowanie kredytu klucz do zrozumienia całkowitego kosztu i wysokości raty

- Oprocentowanie to procentowy koszt pożyczenia kapitału, stanowiący podstawę do naliczania odsetek.

- Składa się z marży banku (stałej) i wskaźnika referencyjnego (zmiennego, np. WIBOR® lub WIRON®).

- Może być stałe (gwarancja niezmiennej raty na określony czas) lub zmienne (rata zmienia się w zależności od rynku).

- Różni się od RRSO (Rzeczywistej Rocznej Stopy Oprocentowania), które uwzględnia wszystkie koszty kredytu, nie tylko odsetki.

- Wysokość oprocentowania w Polsce jest prawnie ograniczona.

- Prognozy na 2026 rok wskazują na potencjalne obniżki stóp procentowych, co może wpłynąć na raty kredytów zmiennych.

Oprocentowanie kredytu: klucz do zrozumienia kosztu twojego zobowiązania

Oprocentowanie kredytuto nic innego jak procentowy koszt, który ponosimy za pożyczenie określonej kwoty pieniędzy od instytucji finansowej. Stanowi ono bazę do naliczania odsetek, które są podstawowym źródłem dochodu dla banku. Te naliczone odsetki bezpośrednio przekładają się na wysokość miesięcznej raty, którą musimy spłacać, a także na ostateczny, całkowity koszt naszego zobowiązania. Zrozumienie tego mechanizmu jest absolutnie kluczowe, aby świadomie zarządzać swoimi finansami i unikać nieprzyjemnych niespodzianek w przyszłości.

Wysokość miesięcznej raty kredytu jest ściśle powiązana z oprocentowaniem. Im wyższa stopa procentowa, tym więcej odsetek bank naliczy od pożyczonej kwoty. Te dodatkowe pieniądze, czyli właśnie odsetki, są doliczane do raty kapitałowej, zwiększając jej łączną wartość. Dlatego nawet niewielka różnica w oprocentowaniu może oznaczać znaczącą zmianę w obciążeniu naszego miesięcznego budżetu, zwłaszcza przy długoterminowych zobowiązaniach, takich jak kredyty hipoteczne.

W kontekście kosztów kredytu często mówi się o oprocentowaniu nominalnym. Jest to podstawowa stopa procentowa, która stanowi punkt wyjścia do dalszych obliczeń, ale sama w sobie nie oddaje pełnego obrazu kosztów pożyczki.

Dwa filary oprocentowania: z czego składa się twoja rata kredytu?

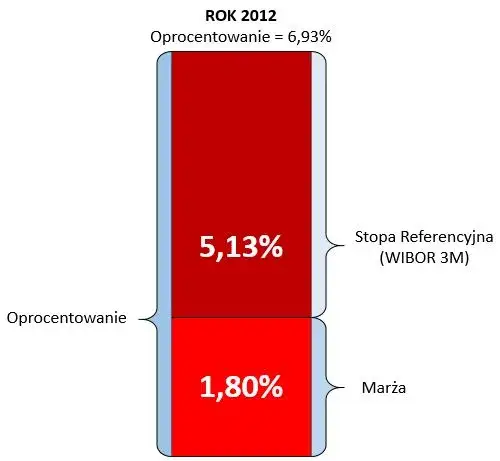

Na oprocentowanie kredytu, zwłaszcza tego o zmiennej stopie procentowej, składają się zazwyczaj dwa kluczowe elementy: marża banku oraz wskaźnik referencyjny. Marża banku to stała, procentowa część oprocentowania, która stanowi bezpośredni zysk instytucji finansowej. Jej wysokość jest ustalana indywidualnie w umowie kredytowej i zależy od wielu czynników. Bank bierze pod uwagę między innymi Twoją zdolność kredytową, wysokość wkładu własnego, a także to, czy korzystasz z dodatkowych produktów oferowanych przez bank, takich jak ubezpieczenia czy karty kredytowe. Im lepsza Twoja sytuacja finansowa i im więcej produktów bankowych posiadasz, tym potencjalnie niższa może być marża.

Drugim, równie ważnym elementem jest wskaźnik referencyjny. Jest to część oprocentowania, której wysokość jest zmienna i zależy od aktualnej sytuacji na rynku finansowym, a konkretnie od stóp procentowych ustalanych przez Narodowy Bank Polski. Historycznie w Polsce dominował wskaźnik WIBOR® (Warsaw Interbank Offered Rate). Jednak obecnie trwa proces zastępowania go nowym wskaźnikiem WIRON® (Warsaw Interest Rate Overnight).

WIRON® opiera się na danych o faktycznych, jednodniowych transakcjach depozytowych między bankami (tzw. overnight), co czyni go bardziej transparentnym i stabilnym w porównaniu do WIBOR®, który w dużej mierze bazował na deklaracjach banków. Ten proces przechodzenia na WIRON® jest istotny dla wszystkich kredytobiorców, ponieważ w istniejących umowach kredytowych zmiana ta musi nastąpić najpóźniej do 2027 roku. Oznacza to, że przyszłe raty kredytów o zmiennym oprocentowaniu będą kalkulowane w oparciu o nowy wskaźnik.

Oprocentowanie stałe czy zmienne: wybór, który zdefiniuje twój budżet

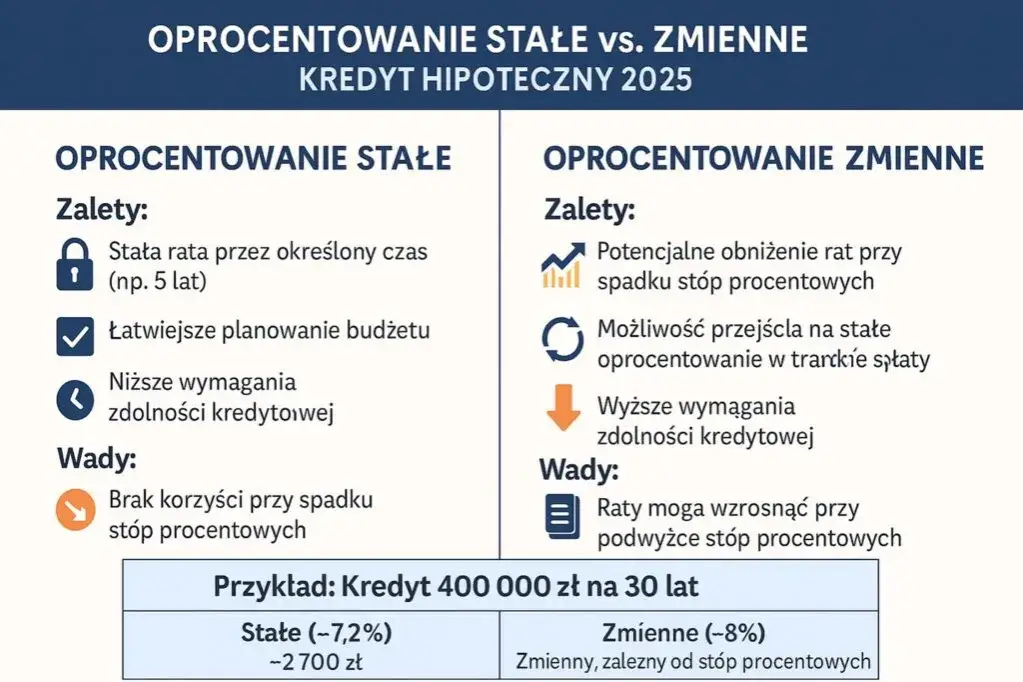

Decydując się na kredyt, stajemy przed ważnym wyborem dotyczącym rodzaju oprocentowania. Oprocentowanie stałe gwarantuje, że wysokość raty nie zmieni się przez określony w umowie czas zazwyczaj jest to 5 lat. Jest to idealne rozwiązanie dla osób, które cenią sobie spokój i przewidywalność finansową. Dzięki stałej racie możemy dokładnie zaplanować domowy budżet i uniknąć stresu związanego z potencjalnymi wzrostami kosztów kredytu. Po upływie okresu stałego oprocentowania, umowa zazwyczaj przechodzi na oprocentowanie zmienne lub można renegocjować warunki na kolejny okres stały.

Z kolei oprocentowanie zmienne oznacza, że wysokość raty może się zmieniać w trakcie trwania umowy. Jest ono powiązane ze wspomnianym wskaźnikiem referencyjnym (np. WIBOR® lub WIRON®) i zmienia się wraz z jego wahaniami na rynku. Choć niesie ze sobą pewne ryzyko wzrostu raty w przypadku podwyżek stóp procentowych, może również przynieść korzyści, gdy stopy spadają, obniżając miesięczne obciążenie. Warto rozważyć je, gdy oczekujemy spadku stóp procentowych lub gdy mamy pewność, że ewentualne wzrosty raty nie zachwieją naszą stabilnością finansową.

| Oprocentowanie stałe | Oprocentowanie zmienne |

|---|---|

Zalety:

|

Zalety:

|

Wady:

|

Wady:

|

RRSO: cała prawda o koszcie kredytu, czyli dlaczego to nie to samo co oprocentowanie

Kiedy analizujemy oferty kredytowe, kluczowe jest zwrócenie uwagi nie tylko na oprocentowanie nominalne, ale przede wszystkim na Rzeczywistą Roczną Stopę Oprocentowania, w skrócie RRSO. RRSO to całkowity koszt kredytu, wyrażony procentowo w skali roku. Oznacza to, że oprócz oprocentowania odsetek od pożyczonego kapitału, RRSO uwzględnia wszystkie inne koszty związane z zaciągnięciem zobowiązania. Są to między innymi wszelkiego rodzaju prowizje, opłaty przygotowawcze, koszty ubezpieczeń (np. nieruchomości, na życie), a także koszty innych produktów finansowych, których bank wymaga od nas do uzyskania kredytu. Dlatego właśnie RRSO daje nam pełniejszy i bardziej realistyczny obraz tego, ile faktycznie zapłacimy za pożyczone pieniądze.Porównywanie ofert kredytowych wyłącznie na podstawie RRSO, przy założeniu tych samych parametrów kwoty kredytu i okresu jego spłaty, jest najskuteczniejszym sposobem na wybór najtańszej opcji. Banki są zobowiązane do podawania RRSO w swoich ofertach, co ułatwia konsumentom porównanie różnych propozycji. Zawsze zwracaj uwagę na tę wartość to ona mówi najwięcej o realnym koszcie Twojego zobowiązania.

Jak w praktyce obliczane są odsetki od twojego kapitału?

Podstawowy mechanizm naliczania odsetek od pożyczonej kwoty kredytu jest stosunkowo prosty. Bank mnoży kwotę pozostałą do spłaty przez stopę oprocentowania, a następnie dzieli wynik przez liczbę dni w roku (lub inny przyjęty okres rozliczeniowy). Na przykład, jeśli masz do spłaty 100 000 zł przy oprocentowaniu 10% rocznie, to dzienne odsetki wyniosą około 27,40 zł (100 000 zł * 0,10 / 365 dni). Te naliczone odsetki są następnie doliczane do raty, którą spłacasz.

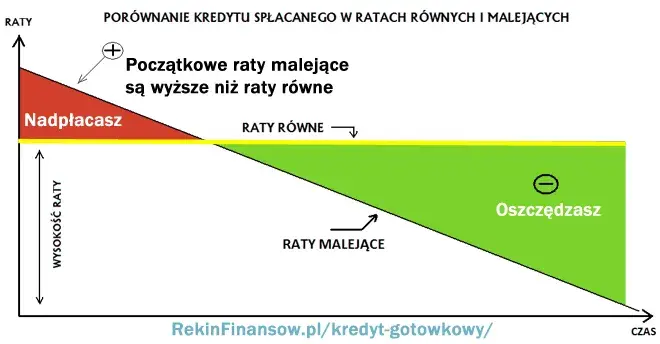

Sposób naliczania odsetek jest również powiązany z wyborem między ratami równymi (annuitetowymi) a malejącymi. W przypadku rat równych, przez pierwsze lata spłacasz głównie odsetki, a niewielką część kapitału, co sprawia, że całkowita kwota odsetek zapłaconych w całym okresie kredytowania jest wyższa. Raty malejące oznaczają, że początkowe raty są wyższe, ale składają się z większej części kapitałowej i mniejszej odsetkowej, co prowadzi do niższej całkowitej kwoty odsetek zapłaconych w całym okresie kredytowania.

Maksymalne oprocentowanie w Polsce: czy bank może żądać dowolnej kwoty?

Na szczęście, w Polsce wysokość oprocentowania kredytów jest ograniczona prawnie, co chroni kredytobiorców przed nadmiernymi kosztami. Zgodnie z Kodeksem Cywilnym, maksymalne oprocentowanie kredytu w skali roku nie może przekroczyć dwukrotności odsetek ustawowych. Odsetki ustawowe są z kolei równe sumie stopy referencyjnej Narodowego Banku Polskiego oraz 3,5 punktów procentowych. Oznacza to, że banki nie mogą dowolnie ustalać oprocentowania, a ich działania są pod ścisłym nadzorem prawnym.

Stopa referencyjna NBP odgrywa kluczową rolę w ustalaniu tych limitów. Stanowi ona podstawę do obliczenia maksymalnego dopuszczalnego oprocentowania, co jest ważnym mechanizmem zapobiegającym sytuacji, w której banki mogłyby narzucać kredytobiorcom nieuzasadnione, wysokie koszty odsetek. Jest to istotny element systemu ochrony konsumenta na rynku finansowym.

Prognozy na 2026 rok: co czeka polskich kredytobiorców?

Eksperci finansowi z optymizmem patrzą na rok 2026, prognozując dalsze łagodzenie polityki pieniężnej przez Narodowy Bank Polski. Oznacza to, że możemy spodziewać się kolejnych obniżek stóp procentowych. Taki scenariusz miałby bezpośrednie przełożenie na oprocentowanie kredytów, szczególnie tych o zmiennej stopie. Spadek stóp referencyjnych przełożyłby się na niższe wskaźniki WIBOR® czy WIRON®, a w konsekwencji na niższe miesięczne raty dla kredytobiorców.

Przewidywana stabilizacja inflacji oraz prognozowany wzrost wynagrodzeń Polaków to kolejne czynniki, które mogą pozytywnie wpłynąć na sytuację kredytobiorców. Niższe koszty kredytów w połączeniu z rosnącymi dochodami mogą znacząco poprawić ich zdolność kredytową i komfort finansowy. To dobra wiadomość dla osób planujących zakup nieruchomości lub inne inwestycje wymagające finansowania.