Oprocentowanie, po jakim banki w Polsce udzielają sobie wzajemnie pożyczek, jest kluczowym elementem systemu finansowego, a jego wysokość określają wskaźniki referencyjne stopy procentowej. Głównym rynkiem, na którym dochodzi do tych transakcji, jest rynek międzybankowy. Zrozumienie mechanizmów jego funkcjonowania i wpływu na oprocentowanie Twojego kredytu jest niezwykle ważne, aby świadomie zarządzać swoimi finansami. To właśnie te międzybankowe stawki stanowią bazę dla oprocentowania Twojego kredytu, a ich wahania bezpośrednio przekładają się na wysokość miesięcznej raty, którą spłacasz.

Oprocentowanie międzybankowe klucz do zrozumienia raty Twojego kredytu

- WIBOR to historyczny wskaźnik oprocentowania pożyczek międzybankowych, ustalany na podstawie deklaracji banków.

- WIRON to nowy wskaźnik, który zastępuje WIBOR, oparty na rzeczywistych transakcjach jednodniowych, co ma zwiększyć jego przejrzystość.

- Wysokość stóp procentowych NBP, ustalanych przez RPP, ma bezpośredni i kluczowy wpływ na oba wskaźniki.

- Oprocentowanie kredytów zmiennych składa się ze stałej marży banku i zmiennego wskaźnika referencyjnego (WIBOR/WIRON).

- Wzrost wskaźnika referencyjnego bezpośrednio przekłada się na wzrost miesięcznej raty kredytowej.

- Przejście na WIRON jest procesem mającym na celu urealnienie i stabilizację wskaźnika, co może wpłynąć na przyszłe raty kredytów.

Zanim zagłębimy się w szczegóły, warto zrozumieć, że pieniądz, podobnie jak każde dobro czy usługa, ma swoją cenę. Na rynku międzybankowym ta cena jest właśnie oprocentowaniem, po jakim banki pożyczają sobie nawzajem środki. Dla Ciebie, jako kredytobiorcy, zrozumienie tego mechanizmu jest kluczowe, ponieważ to właśnie od niego zależy, ile finalnie zapłacisz za swoje zobowiązanie.

Rynek międzybankowy: niewidzialna siła kształtująca Twoje finanse

Rynek międzybankowy to specyficzny rynek finansowy, na którym banki komercyjne i inne instytucje finansowe pożyczają sobie nawzajem środki pieniężne. Działa on jako swoisty regulator płynności w całym systemie bankowym. Jego podstawową funkcją jest zapewnienie, aby banki miały zawsze dostęp do wystarczającej ilości gotówki, aby móc realizować swoje codzienne operacje, w tym wypłacać pieniądze klientom z bankomatów czy obsługiwać transakcje. Bez sprawnego rynku międzybankowego cały system finansowy mógłby napotkać poważne problemy z płynnością.

Dlaczego banki pożyczają pieniądze sobie nawzajem?

Istnieje kilka kluczowych powodów, dla których banki regularnie korzystają z rynku międzybankowego. Po pierwsze, jest to zarządzanie płynnością. Każdy bank musi na bieżąco monitorować swoje wpływy i wypływy gotówki. Czasem zdarza się, że dany bank ma chwilowy nadmiar środków, podczas gdy inny boryka się z ich niedoborem. W takiej sytuacji banki mogą pożyczać sobie pieniądze, aby wyrównać bilanse. Po drugie, banki muszą spełniać określone wymogi rezerwowe narzucone przez bank centralny. Rynek międzybankowy pozwala im szybko pozyskać brakujące środki, aby utrzymać wymagany poziom rezerw. Wreszcie, pożyczki międzybankowe służą do zaspokajania krótkoterminowych potrzeb finansowych, na przykład w celu sfinansowania nagłego wzrostu akcji kredytowej lub pokrycia zobowiązań.

Jak oprocentowanie tych pożyczek wpływa bezpośrednio na Twoją ratę?

Bezpośredni związek między oprocentowaniem na rynku międzybankowym a oprocentowaniem Twojego kredytu jest fundamentalny, zwłaszcza w przypadku kredytów o zmiennej stopie procentowej, takich jak większość kredytów hipotecznych. Stawki, po jakich banki pożyczają sobie pieniądze na rynku międzybankowym, stanowią bazę, do której banki komercyjne dodają swoją marżę, tworząc w ten sposób oprocentowanie dla swoich klientów. Oznacza to, że kiedy oprocentowanie na rynku międzybankowym rośnie, rośnie również oprocentowanie Twojego kredytu, a w konsekwencji Twoja miesięczna rata. Podobnie, gdy stawki międzybankowe spadają, Twoja rata może się obniżyć.

WIBOR wskaźnik, który kształtował wysokość Twoich rat

Przez wiele lat to właśnie WIBOR był głównym wskaźnikiem, który decydował o tym, jak wysokie będą raty kredytów hipotecznych i innych zobowiązań ze zmiennym oprocentowaniem w Polsce. Jego zrozumienie jest kluczowe dla każdego, kto wziął kredyt w złotówkach w ostatnich dekadach.

Co dokładnie oznacza skrót WIBOR (Warsaw Interbank Offered Rate)?

WIBOR to skrót od Warsaw Interbank Offered Rate. Jest to referencyjna stopa procentowa, która określała oprocentowanie pożyczek na polskim rynku międzybankowym. W praktyce oznaczało to, że WIBOR odzwierciedlał średni koszt pieniądza dla banków w Polsce, po jakim były one gotowe pożyczyć środki innym bankom na określony czas.

Jak w praktyce ustalana jest wysokość WIBOR-u? Proces fixingu krok po kroku

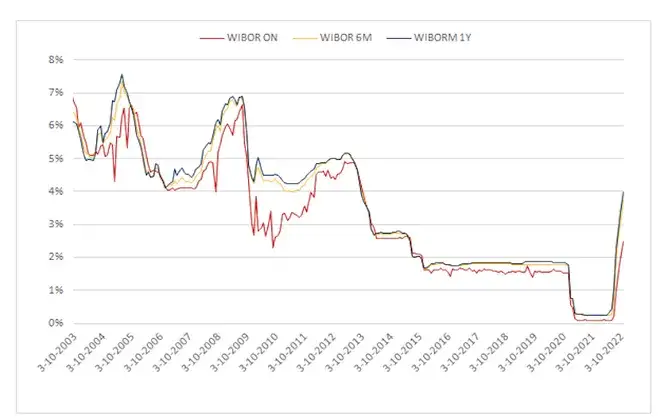

Proces ustalania WIBOR-u, zwany fixingiem, odbywał się codziennie o godzinie 11:00. W tym momencie przedstawiciele największych banków w Polsce składali swoje deklaracje dotyczące oprocentowania, po jakim byłyby skłonne udzielić pożyczki innym bankom na rynku międzybankowym na określony termin (np. 1 miesiąc, 3 miesiące, 6 miesięcy). Z tych deklaracji wyliczana była średnia arytmetyczna, która stawała się oficjalną stawką WIBOR. Ważne jest to, że WIBOR opierał się na deklaracjach, a niekoniecznie na rzeczywistych transakcjach, co budziło pewne kontrowersje.

WIBOR 3M czy 6M który wariant jest w Twojej umowie i co to oznacza?

W umowach kredytowych najczęściej spotykane były dwa warianty WIBOR-u: WIBOR 3M i WIBOR 6M. WIBOR 3M oznacza, że oprocentowanie Twojego kredytu jest aktualizowane co trzy miesiące, na podstawie stawki WIBOR ustalonej w tym okresie. Z kolei WIBOR 6M oznacza, że aktualizacja oprocentowania i tym samym raty następuje co sześć miesięcy. Wybór konkretnego wariantu wpływał na częstotliwość zmian Twojej raty. Jeśli miałeś WIBOR 3M, Twoja rata mogła się częściej zmieniać, ale też szybciej reagowała na spadki oprocentowania. WIBOR 6M oznaczał większą stabilność raty, ale wolniejszą reakcję na zmiany rynkowe.

Kontrowersje wokół WIBOR-u: dlaczego zdecydowano o jego wycofaniu?

Główną kontrowersją związaną z WIBOR-em był fakt, że opierał się on na deklaracjach banków, a nie na rzeczywistych transakcjach między nimi. Budziło to obawy o jego przejrzystość i potencjalną podatność na manipulacje. W czasach kryzysów finansowych lub napięć na rynku międzybankowym, deklaracje mogły nie odzwierciedlać faktycznego kosztu pieniądza. Te wątpliwości, podobne do tych, które dotyczyły międzynarodowych wskaźników takich jak LIBOR, doprowadziły do decyzji o zastąpieniu WIBOR-u nowym, bardziej transparentnym wskaźnikiem.

Nadchodzi WIRON nowa rewolucja w kredytach

Wprowadzenie WIRON-u to znacząca zmiana na polskim rynku finansowym, która ma na celu zwiększenie przejrzystości i stabilności oprocentowania kredytów. Jest to krok w kierunku dostosowania polskich standardów do międzynarodowych praktyk i budowania bardziej odpornego systemu finansowego.

WIRON (Warsaw Interest Rate Overnight) czym różni się od swojego poprzednika?

WIRON, czyli Warsaw Interest Rate Overnight, to nowy wskaźnik referencyjny, który ma zastąpić WIBOR. Kluczowa różnica między nimi leży w metodologii ustalania. Podczas gdy WIBOR opierał się na deklaracjach banków, WIRON jest obliczany na podstawie danych z rzeczywistych transakcji overnight (jednodniowych) dokonywanych na rynku. Co więcej, WIRON uwzględnia szerszy zakres uczestników rynku niż tylko banki, obejmując również transakcje z udziałem dużych przedsiębiorstw i instytucji finansowych. Poniższa tabela przedstawia kluczowe różnice:

| Cecha | WIBOR | WIRON |

|---|---|---|

| Metodologia | Deklaracje banków | Rzeczywiste transakcje overnight |

| Uczestnicy rynku | Głównie banki | Banki, duże przedsiębiorstwa, instytucje finansowe |

| Okres referencyjny | Określony termin (np. 3M, 6M) | Dzień poprzedzający dzień wyliczenia (overnight) |

| Przejrzystość | Niższa (oparty na deklaracjach) | Wyższa (oparty na danych transakcyjnych) |

Dlaczego WIRON oparty na realnych transakcjach ma być bardziej sprawiedliwy?

WIRON jest uważany za bardziej sprawiedliwy i przejrzysty, ponieważ jego wysokość wynika bezpośrednio z faktycznie przeprowadzonych transakcji na rynku. Oznacza to, że lepiej odzwierciedla on realne warunki rynkowe i koszt pieniądza w danym momencie. Brak polegania na subiektywnych deklaracjach sprawia, że WIRON jest mniej podatny na potencjalne manipulacje i daje większą pewność co do jego obiektywizmu. Dla kredytobiorców oznacza to bardziej przewidywalny i lepiej odzwierciedlający faktyczną sytuację rynkową wskaźnik oprocentowania.

Harmonogram zmian: kiedy WIRON ostatecznie zastąpi WIBOR w Twoim kredycie?

Proces zastępowania WIBOR-u przez WIRON jest stopniowy i rozłożony w czasie. Banki sukcesywnie wprowadzają do swojej oferty nowe produkty oparte na WIRON-ie, a istniejące umowy kredytowe są sukcesywnie renegocjowane lub zastępowane nowymi umowami. Docelowo, wszystkie kredyty oprocentowane według WIBOR-u zostaną przeniesione na WIRON. Harmonogram ten jest ściśle określony i nadzorowany przez instytucje finansowe, aby zapewnić płynne przejście i minimalizować ryzyko dla klientów.

Co wpływa na oprocentowanie międzybankowe

Wysokość oprocentowania na rynku międzybankowym, które następnie przekłada się na oprocentowanie kredytów, jest kształtowana przez szereg czynników. Zrozumienie tych zależności pozwala lepiej prognozować przyszłe zmiany stóp procentowych i ich wpływ na nasze finanse.

Decyzje Rady Polityki Pieniężnej (RPP): jak stopy procentowe NBP dyktują warunki?

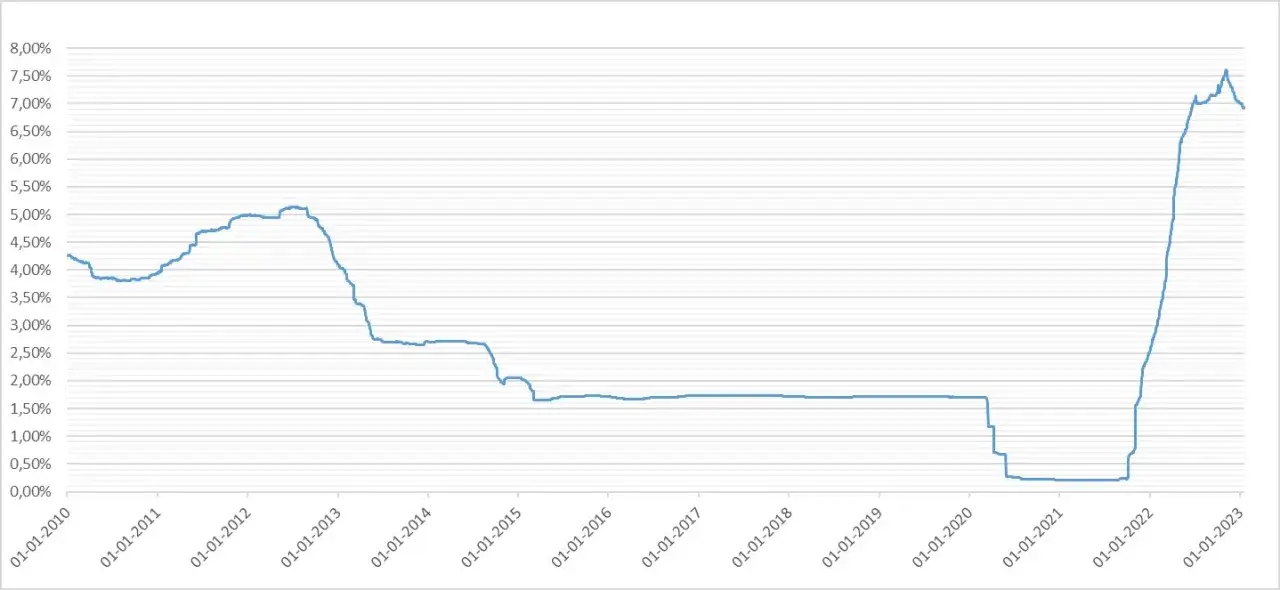

Najważniejszym czynnikiem wpływającym na oprocentowanie na rynku międzybankowym są decyzje Rady Polityki Pieniężnej (RPP) dotyczące wysokości stóp procentowych Narodowego Banku Polskiego. Główna stopa referencyjna NBP stanowi punkt odniesienia dla całego rynku. Kiedy RPP podnosi stopy procentowe, banki komercyjne muszą płacić więcej za pożyczanie pieniędzy od NBP, co naturalnie prowadzi do wzrostu oprocentowania na rynku międzybankowym, a w konsekwencji do wzrostu oprocentowania kredytów. Obniżki stóp działają w przeciwnym kierunku.

Inflacja i stan gospodarki: związek, który musisz zrozumieć

Poziom inflacji i ogólna kondycja gospodarki mają ogromny wpływ na decyzje RPP, a tym samym na oprocentowanie. Kiedy inflacja jest wysoka i rośnie, RPP zwykle podnosi stopy procentowe, aby ją schłodzić. Z kolei w okresach spowolnienia gospodarczego lub recesji, RPP może obniżać stopy, aby stymulować gospodarkę. Rynki finansowe uważnie obserwują te wskaźniki, prognozując przyszłe ruchy RPP, co również wpływa na bieżące stawki na rynku międzybankowym.

Płynność finansowa w sektorze bankowym co się dzieje, gdy bankom brakuje gotówki?

Płynność finansowa w sektorze bankowym to kolejny istotny czynnik. Jeśli banki mają dużo wolnych środków (nadpłynność), chętniej pożyczają je sobie nawzajem, co może prowadzić do spadku oprocentowania na rynku międzybankowym. Natomiast w sytuacji, gdy bankom brakuje gotówki (niedopłynność), popyt na pieniądz rośnie, a banki muszą oferować wyższe oprocentowanie, aby pozyskać potrzebne środki. To zjawisko bezpośrednio wpływa na stawki WIBOR i WIRON.

Oprocentowanie międzybankowe a Twoja rata kredytu

Teraz, gdy rozumiemy, czym jest rynek międzybankowy i jakie wskaźniki nim rządzą, przyjrzyjmy się bliżej, jak te mechanizmy bezpośrednio wpływają na Twoje finanse jako kredytobiorcy.

Anatomia raty kredytu: marża banku a zmienny wskaźnik referencyjny

Oprocentowanie kredytów o zmiennej stopie procentowej składa się z dwóch głównych elementów. Pierwszym jest marża banku jest to stała kwota, którą bank zarabia na udzieleniu Ci kredytu. Jest ona ustalana indywidualnie w umowie i zazwyczaj pozostaje niezmienna przez cały okres kredytowania. Drugim, kluczowym i zmiennym elementem, jest wskaźnik referencyjny, czyli właśnie WIBOR lub WIRON. To właśnie wahania tego wskaźnika decydują o tym, czy Twoja rata będzie rosła, czy malała. Im wyższy wskaźnik referencyjny, tym wyższa całkowita stopa oprocentowania kredytu i tym samym wyższa rata.

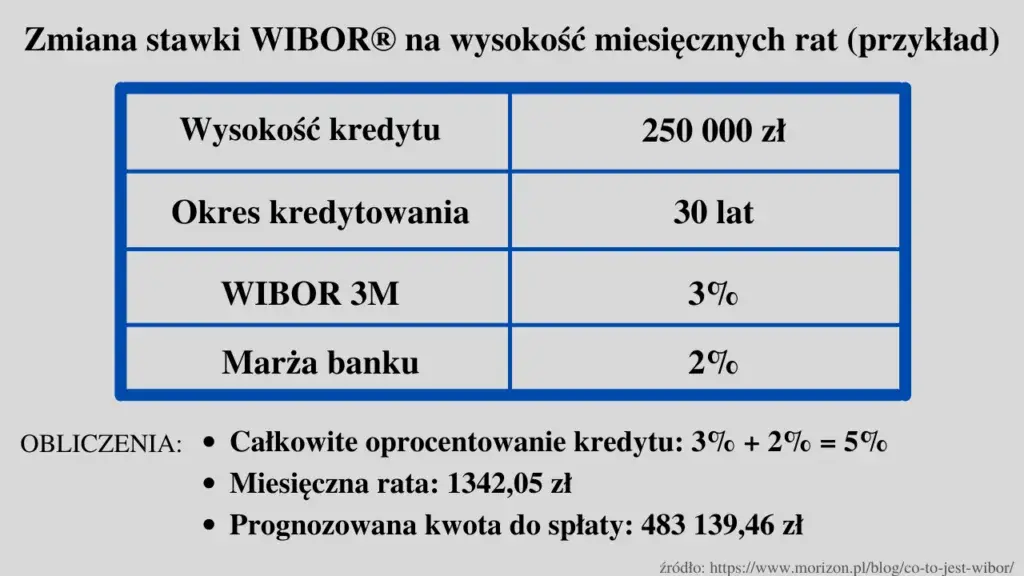

Symulacja: zobacz, jak zmiana wskaźnika o 1 p. p. wpływa na Twoją miesięczną ratę

Wyobraźmy sobie sytuację: masz kredyt hipoteczny na kwotę 300 000 zł, z okresem spłaty 25 lat i stałą marżą banku na poziomie 2%. Załóżmy, że aktualny wskaźnik referencyjny (np. WIBOR 3M) wynosi 7% rocznie. Twoja miesięczna rata wynosiłaby około 2 193 zł. Teraz, jeśli wskaźnik referencyjny wzrośnie o 1 punkt procentowy, do 8% rocznie, przy tej samej marży i kwocie kredytu, Twoja miesięczna rata wzrośnie do około 2 323 zł. To oznacza podwyżkę raty o ponad 130 zł miesięcznie, czyli ponad 1500 zł rocznie. Ta prosta symulacja pokazuje, jak znaczący wpływ na Twój budżet domowy mogą mieć nawet niewielkie zmiany wskaźnika referencyjnego.

Czy dotyczy to tylko kredytów hipotecznych? Wpływ na inne produkty finansowe

Choć kredyty hipoteczne są najbardziej znanym przykładem produktów o zmiennym oprocentowaniu, wpływ wskaźników międzybankowych nie ogranicza się tylko do nich. Podobne mechanizmy stosuje się w przypadku innych produktów finansowych, takich jak kredyty gotówkowe, kredyty samochodowe, a także niektóre formy finansowania dla firm. Wszędzie tam, gdzie oprocentowanie jest powiązane ze wskaźnikiem referencyjnym, zmiany na rynku międzybankowym będą miały bezpośrednie przełożenie na koszty obsługi zadłużenia.

Jak przygotować się na zmiany w oprocentowaniu

Wahania oprocentowania to nieodłączny element życia finansowego. Kluczem jest jednak odpowiednie przygotowanie i świadome zarządzanie ryzykiem, aby zmiany te nie zaskoczyły nas negatywnie.

Analiza własnej umowy kredytowej: gdzie szukać informacji o wskaźniku?

Pierwszym i najważniejszym krokiem jest dokładne zapoznanie się z własną umową kredytową. W dokumencie tym znajdziesz precyzyjne informacje o tym, jaki wskaźnik referencyjny jest stosowany do oprocentowania Twojego kredytu (czy jest to WIBOR 3M, 6M, a może już WIRON), jak często następuje jego aktualizacja oraz jakie są zasady ustalania marży banku. Znajomość tych szczegółów pozwoli Ci lepiej śledzić zmiany i przewidywać ich wpływ na Twoją ratę.

Nadpłata kredytu a rosnące stopy czy to się opłaca?

W okresach rosnących stóp procentowych nadpłacanie kredytu może być bardzo opłacalną strategią. Każda nadpłata zmniejsza kapitał, od którego naliczane są odsetki. Oznacza to, że w przyszłości Twoje raty będą niższe (jeśli oprocentowanie pozostanie na tym samym poziomie) lub całkowity koszt kredytu będzie znacznie mniejszy. Warto jednak skonsultować się z bankiem lub doradcą finansowym, aby sprawdzić, czy Twoja umowa nie przewiduje dodatkowych opłat za wcześniejszą spłatę.

Przeczytaj również: Przelew BLIK na telefon Pekao: Instrukcja krok po kroku

Kredyt o stałym oprocentowaniu: czy to bezpieczna przystań w niepewnych czasach?

Dla osób ceniących sobie stabilność i przewidywalność, kredyt o stałym oprocentowaniu może być atrakcyjną alternatywą. W takim przypadku oprocentowanie kredytu pozostaje niezmienione przez określony w umowie okres (np. 5 lub 10 lat), niezależnie od zmian na rynku międzybankowym czy decyzji RPP. Choć początkowo rata kredytu stałego może być nieco wyższa niż zmiennego, daje ona pewność, że przez cały okres obowiązywania stałej stopy rata nie wzrośnie. Jest to szczególnie cenne w okresach niepewności co do przyszłych ruchów stóp procentowych.