Otrzymanie formularza PIT-11 za stypendium może budzić wiele pytań. Ten artykuł wyjaśni, co dokładnie oznacza ten dokument dla Twoich obowiązków podatkowych, krok po kroku przeprowadzi Cię przez proces rozliczenia i wskaże, które stypendia są zwolnione z podatku, a które wymagają Twojej uwagi.

Rozliczenie stypendium z PIT-11 kluczowe zasady i obowiązki podatkowe

- Otrzymanie PIT-11 za stypendium oznacza obowiązek złożenia rocznego zeznania podatkowego (najczęściej PIT-37).

- Wiele stypendiów (np. rektora, socjalne, doktoranckie, Erasmus+) jest całkowicie zwolnionych z podatku i za nie nie otrzymuje się PIT-11.

- Stypendia od jednostek samorządu terytorialnego lub OPP są zwolnione z podatku do limitu 3800 zł rocznie opodatkowana jest tylko nadwyżka.

- Stypendia od firm i sportowe są zazwyczaj w pełni opodatkowane i wymagają rozliczenia.

- Ulga dla młodych (do 26. roku życia) nie obejmuje stypendiów, które są opodatkowane na zasadach ogólnych.

- Zeznanie podatkowe należy złożyć do 30 kwietnia roku następującego po roku podatkowym.

Co oznacza PIT-11 za stypendium i czy zawsze musisz się rozliczać?

Wyjaśnij, że otrzymanie formularza PIT-11 od płatnika (np. uczelni, fundacji) jest sygnałem, że wypłacone stypendium (lub jego część) stanowi przychód podlegający opodatkowaniu. Podkreśl, że oznacza to obowiązek złożenia rocznego zeznania podatkowego (najczęściej PIT-37), nawet jeśli ostatecznie nie będzie konieczności dopłaty podatku. Pamiętaj, że PIT-11 to informacja o przychodzie, a nie automatycznie o konieczności zapłaty.

Zasada jest prosta: dokument PIT-11 to sygnał, że musisz działać

Podkreśl, że PIT-11 to informacja od płatnika, że kwoty wykazane w dokumencie muszą zostać uwzględnione w rocznym zeznaniu podatkowym. Wyjaśnij, że ignorowanie otrzymanego PIT-11 może prowadzić do konsekwencji prawnych i podatkowych, dlatego zawsze należy podjąć działania w celu prawidłowego rozliczenia.

Rodzaje stypendiów a obowiązek podatkowy które są zwolnione, a które opodatkowane?

Grupa uprzywilejowana: stypendia całkowicie zwolnione z podatku (i bez PIT-11)

Wymień stypendia, które są w całości zwolnione z podatku dochodowego, niezależnie od ich wysokości, i za które płatnik co do zasady nie wystawia PIT-11. Wymień konkretne przykłady z

Stypendium rektora, socjalne, doktoranckie czy musisz się nimi martwić?

Potwierdź, że stypendia rektora, socjalne, dla osób niepełnosprawnych oraz stypendia doktoranckie są w całości zwolnione z podatku dochodowego i nie wymagają rozliczenia w zeznaniu rocznym, co oznacza, że nie otrzymasz za nie PIT-11. Podkreśl, że w tych przypadkach możesz "spać spokojnie" pod kątem podatkowym.

Magiczna granica 3800 zł: kiedy zwolnienie z podatku jest tylko częściowe?

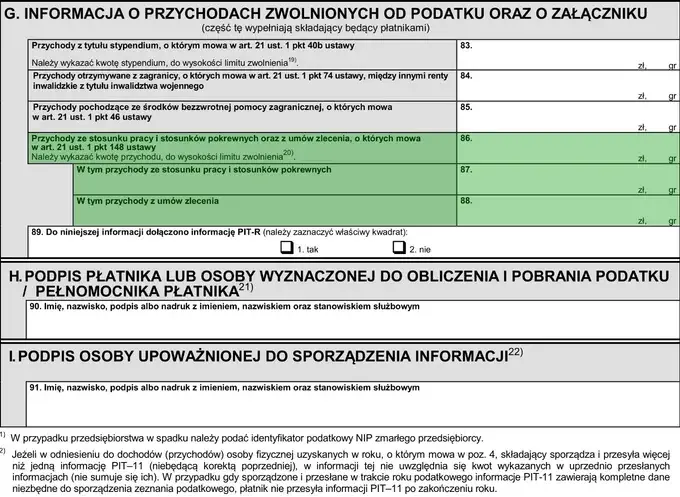

Wyjaśnij kluczowy limit 3800 zł rocznie dla stypendiów dla uczniów i studentów, przyznawanych przez jednostki samorządu terytorialnego (gminy, powiaty) lub organizacje pożytku publicznego. Podkreśl, że zwolnienie z podatku dotyczy tylko kwoty do 3800 zł, a opodatkowaniu i rozliczeniu podlega jedynie nadwyżka ponad tę kwotę. Płatnik wystawi PIT-11 tylko na tę nadwyżkę. Przedstaw krótki przykład liczbowy (np. stypendium 5000 zł, opodatkowane 1200 zł).

Stypendia od firm i sportowe: czyli te, które prawie zawsze trzeba rozliczyć

Omów stypendia przyznawane przez firmy, przedsiębiorstwa oraz stypendia sportowe. Wyjaśnij, że te kategorie stypendiów są zazwyczaj w pełni opodatkowane i zawsze wiążą się z otrzymaniem formularza PIT-11. Wskaż, że stypendia sportowe często kwalifikowane są jako przychody z "działalności wykonywanej osobiście", co ma wpływ na sposób ich wykazania w zeznaniu.

Rozliczenie PIT-11 za stypendium praktyczny przewodnik

Gdzie znaleźć kluczowe informacje na formularzu PIT-11?

W formie akapitów, a następnie listy punktów do sprawdzenia, wskaż, gdzie na formularzu PIT-11 znajdują się kluczowe informacje dotyczące stypendium. Skup się na sekcjach dotyczących "innych źródeł" oraz "działalności wykonywanej osobiście".

- Znajdź sekcję dotyczącą przychodów z "innych źródeł" (najczęściej w części F lub G).

- Sprawdź, czy są tam kwoty w rubrykach "Przychód", "Koszty uzyskania przychodu" oraz "Zaliczka pobrana przez płatnika".

- Jeśli stypendium jest sportowe, poszukaj sekcji "Działalność wykonywana osobiście" (najczęściej w części D).

Przenoszenie danych do PIT-37: które rubryki musisz wypełnić?

W formie numerowanej listy opisz krok po kroku, jak przenieść dane z PIT-11 do odpowiednich rubryk w deklaracji PIT-37. Podkreśl, że PIT-37 jest najczęstszym formularzem do rozliczenia stypendium, jeśli podatnik nie uzyskuje innych dochodów wymagających PIT-36.

- Otwórz formularz PIT-37 (np. w systemie e-PIT lub programie do rozliczeń).

- Znajdź sekcję "Inne źródła" (często w części D lub E formularza).

- Przepisz kwoty przychodu, kosztów uzyskania przychodu oraz zaliczek pobranych przez płatnika z odpowiednich rubryk PIT-11 do PIT-37.

- Jeśli rozliczasz stypendium sportowe, znajdź sekcję "Działalność wykonywana osobiście" i tam wprowadź dane z PIT-11.

- Sprawdź poprawność wprowadzonych danych i przejdź do dalszych kroków rozliczenia (np. ulgi, odliczenia).

Stypendium jako „inne źródła” najczęstszy scenariusz rozliczenia

Rozwiń temat kwalifikacji stypendium jako przychodu z "innych źródeł" (zgodnie z art. 20 ust. 1 ustawy o PIT). Wyjaśnij, że większość opodatkowanych stypendiów (np. nadwyżka ponad 3800 zł z limitowanych stypendiów, niektóre stypendia od firm) jest wykazywana w tej kategorii. Podkreśl, że to właśnie w tej części PIT-37 należy szukać odpowiednich rubryk do wypełnienia.

A co, jeśli to stypendium sportowe? Zwróć uwagę na „działalność wykonywaną osobiście”

Wyjaśnij specyfikę rozliczania stypendiów sportowych. Podkreśl, że są one kwalifikowane jako przychody z "działalności wykonywanej osobiście" (zgodnie z art. 13 ustawy o PIT). Wskaż, że choć również otrzymasz za nie PIT-11, to dane z niego należy przenieść do innej sekcji w PIT-37 niż "inne źródła".

Częste pytania i błędy przy rozliczaniu stypendiów

Mam poniżej 26 lat czy ulga dla młodych obejmuje stypendia?

Jasno odpowiedz, że ulga dla młodych (tzw. zerowy PIT do 26. roku życia) nie obejmuje przychodów z tytułu stypendiów. Stypendia są opodatkowane na zasadach ogólnych, według skali podatkowej (12% i 32%), niezależnie od wieku stypendysty. Podkreśl, że jest to częsta pułapka i błąd w interpretacji przepisów.

Stypendium otrzymało moje niepełnoletnie dziecko jak to rozliczyć?

Wyjaśnij, że jeżeli stypendystą jest osoba niepełnoletnia, która otrzymała PIT-11, zeznanie podatkowe składa się na jej imię i nazwisko. Podpisują je rodzice lub opiekunowie prawni. Podkreśl, że dochodu ze stypendium dziecka nie dolicza się do dochodów rodziców.

Co zrobić, jeśli kwota stypendium przekroczyła limit, a nie dostałem PIT-11?

Omów sytuację, w której stypendium powinno być opodatkowane (np. przekroczyło limit 3800 zł), ale płatnik z jakiegoś powodu nie wystawił PIT-11. Wskaz, że w takiej sytuacji podatnik ma obowiązek samodzielnie wykazać ten przychód w zeznaniu rocznym PIT-37, jako przychód z "innych źródeł", i samodzielnie obliczyć oraz wpłacić należny podatek. Podkreśl, że brak PIT-11 nie zwalnia z obowiązku podatkowego.

Czy dochód ze stypendium wpływa na ulgę prorodzinną dla moich rodziców?

Wyjaśnij, że stypendium jest dochodem dziecka. Jeśli dziecko ma inne dochody (np. z pracy), suma wszystkich dochodów (w tym stypendium) może wpłynąć na limit dochodowy dziecka, którego przekroczenie może pozbawić rodziców prawa do ulgi prorodzinnej. Podkreśl, że należy sprawdzić aktualny limit dochodów dziecka uprawniający rodziców do ulgi.

Podsumowanie: Twoja lista kontrolna obowiązków podatkowych

Kiedy składasz PIT, a kiedy możesz spać spokojnie?

W formie listy kontrolnej lub podsumowania, wskaż, w jakich sytuacjach masz obowiązek złożenia zeznania podatkowego za stypendium, a kiedy możesz być spokojny. Użyj punktów.

- Składasz PIT, jeśli: otrzymałeś PIT-11 za stypendium; kwota stypendium przekroczyła limit 3800 zł (i otrzymałeś PIT-11 na nadwyżkę); stypendium pochodzi od firmy lub jest stypendium sportowym.

- Nie składasz PIT (za stypendium), jeśli: otrzymałeś stypendium całkowicie zwolnione z podatku (np. rektora, socjalne, doktoranckie, Erasmus+); nie otrzymałeś PIT-11 za stypendium, które jest całkowicie zwolnione.

Przeczytaj również: Rozlicz PIT z zagranicy: Jak uniknąć podwójnego opodatkowania?

Pamiętaj o terminie do kiedy należy złożyć zeznanie podatkowe?

Przypomnij o ostatecznym terminie złożenia zeznania podatkowego za dany rok do 30 kwietnia roku następnego. Podkreśl, że dotyczy to wszystkich rodzajów stypendiów wymagających rozliczenia i jest to termin nieprzekraczalny, aby uniknąć konsekwencji prawnych.