Decyzja o tym, czy rozliczać się z małżonkiem wspólnie, czy osobno, jest jednym z kluczowych wyborów, przed jakimi stają pary w polskim systemie podatkowym. Choć wspólne rozliczenie może wydawać się atrakcyjne, nie zawsze jest korzystne. W tym artykule przyjrzymy się bliżej mechanizmowi wspólnego PIT-u, warunkom, które trzeba spełnić, a także sytuacjom, w których takie rozwiązanie przyniesie realne oszczędności, a kiedy lepiej pozostać przy indywidualnym rozliczeniu.

Wspólne rozliczenie z małżonkiem kiedy to się opłaca i jakie warunki trzeba spełnić?

- Wspólne rozliczenie polega na zsumowaniu dochodów, podzieleniu na pół, obliczeniu podatku i pomnożeniu przez dwa, co często obniża obciążenie podatkowe.

- Jest najbardziej opłacalne przy dużej dysproporcji dochodów małżonków lub gdy jeden z nich nie ma dochodów, co pozwala uniknąć wyższego progu podatkowego (32%).

- Kluczowe warunki to: związek małżeński przez cały rok, wspólność majątkowa, polska rezydencja podatkowa obojga oraz opodatkowanie według skali podatkowej.

- Nie można rozliczyć się wspólnie, jeśli jeden z małżonków stosuje podatek liniowy, ryczałt (z wyjątkiem najmu prywatnego) lub kartę podatkową.

- Wspólne rozliczenie pozwala na pełne wykorzystanie podwójnej kwoty wolnej od podatku, wynoszącej łącznie 60 000 zł.

- Decyzję o wspólnym rozliczeniu należy podjąć do terminu złożenia rocznej deklaracji PIT.

Magia dzielenia na pół: jak działa mechanizm wspólnego PIT?

Mechanizm wspólnego rozliczenia podatkowego dla małżonków opiera się na prostym, ale skutecznym zabiegu matematycznym. Najpierw sumujemy dochody obu stron oczywiście po odliczeniu przysługujących składek społecznych i innych ulg od samego dochodu. Następnie tę łączną kwotę dzielimy na pół. Od tak uzyskanej połowy obliczamy należny podatek według obowiązującej skali podatkowej. Na koniec, wynik ten mnożymy przez dwa. Dlaczego to działa? Główna korzyść pojawia się, gdy występuje znacząca dysproporcja w zarobkach małżonków lub gdy jedno z nich w ogóle nie pracuje. Dzięki temu zabiegowi, część dochodu lepiej zarabiającej osoby jest niejako "przenoszona" na małżonka o niższych lub zerowych dochodach. To często pozwala uniknąć wejścia w drugi próg podatkowy, czyli stawki 32%, która dotyczy dochodów przekraczających 120 000 zł rocznie. W ten sposób możemy efektywniej wykorzystać dostępne nam ulgi podatkowe.Podwójna kwota wolna od podatku: klucz do realnych oszczędności

Jednym z najistotniejszych argumentów przemawiających za wspólnym rozliczeniem jest możliwość skorzystania z podwójnej kwoty wolnej od podatku. Przypomnijmy, że standardowa kwota wolna od podatku wynosi 30 000 zł na osobę. W przypadku rozliczenia wspólnego, ta kwota sumuje się do 60 000 zł dla całej pary. Oznacza to, że para małżonków może osiągnąć łącznie 60 000 zł dochodu rocznie, nie płacąc od niego ani złotówki podatku dochodowego. Wspólne rozliczenie pozwala w pełni wykorzystać tę pulę, co w praktyce przekłada się na realne oszczędności podatkowe, zwłaszcza gdy jedno z małżonków zarabia mniej lub wcale.

Złota zasada podatkowa: kiedy wspólne rozliczenie jest najbardziej opłacalne?

Scenariusz 1: duża różnica w dochodach jedno z Was zarabia znacznie więcej

Gdy jedno z małżonków osiąga dochody znacząco przewyższające zarobki drugiego, wspólne rozliczenie staje się bardzo atrakcyjną opcją. Mechanizm dzielenia dochodów na pół sprawia, że wyższe dochody są "rozwadniane" przez niższe zarobki partnera. W efekcie, lepiej zarabiający małżonek płaci podatek od niższej kwoty, a cała para unika lub znacząco obniża obciążenie podatkowe wynikające z przekroczenia pierwszego progu podatkowego. To właśnie w takich sytuacjach wspólne rozliczenie przynosi największe korzyści finansowe.

Scenariusz 2: jeden małżonek bez dochodu jak nie stracić jego kwoty wolnej?

Sytuacja, w której jedno z małżonków nie osiąga żadnych dochodów, jest kolejnym silnym argumentem za wspólnym rozliczeniem. W przypadku indywidualnego rozliczenia, kwota wolna od podatku niepracującego małżonka przepada, ponieważ nie ma od czego jej odliczyć. Rozliczając się wspólnie, jego kwota wolna (30 000 zł) jest w pełni wykorzystywana do obniżenia podatku należnego od dochodów drugiego małżonka. To prosty sposób na to, by nie zmarnować dostępnych ulg podatkowych i realnie zmniejszyć obciążenie całej rodziny.Scenariusz 3: uniknięcie progu 32%, gdy dochody jednego z Was przekraczają 120 000 zł

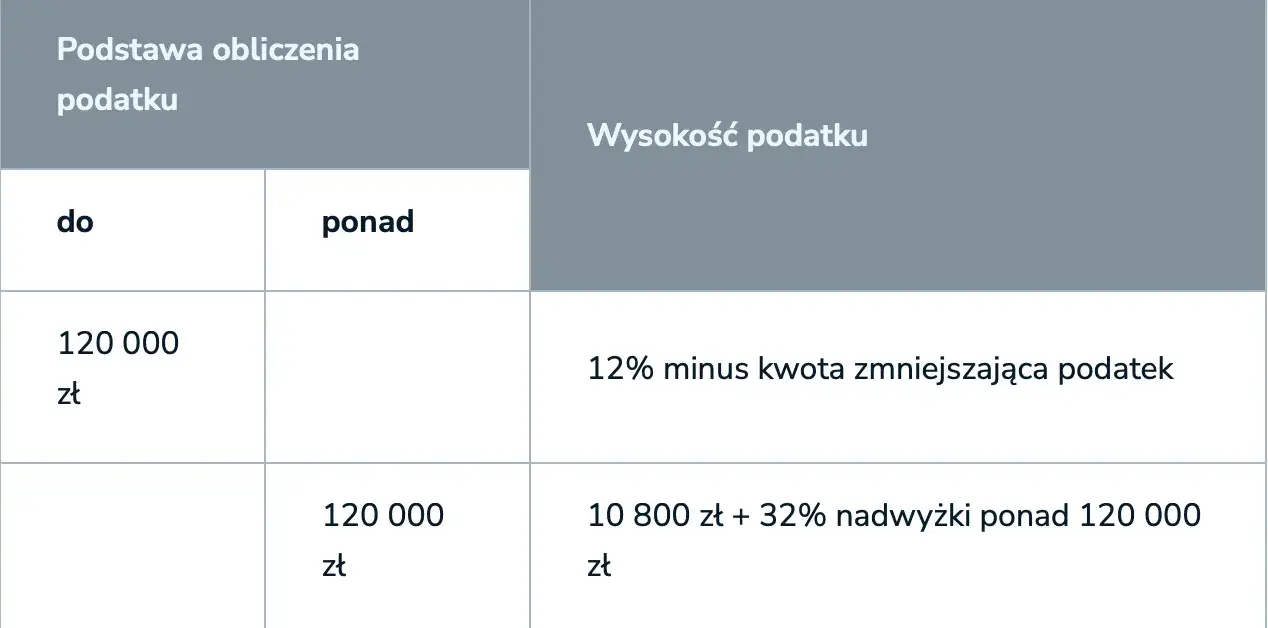

Przekroczenie progu 120 000 zł dochodu rocznie przez jednego z małżonków automatycznie oznacza, że nadwyżka ponad tę kwotę będzie opodatkowana wyższą stawką 32%. Wspólne rozliczenie pozwala w wielu przypadkach uniknąć tej niekorzystnej sytuacji. Sumując dochody i dzieląc je na pół, możemy sprawić, że średni dochód przypadający na jednego małżonka nie przekroczy magicznej granicy 120 000 zł. Dzięki temu całe małżeństwo może pozostać w niższym progu podatkowym, co prowadzi do znaczących oszczędności.

Kto może skorzystać? Cztery kluczowe warunki, które musicie spełnić

Status małżeństwa i wspólność majątkowa: fundament wspólnego PIT

Aby móc skorzystać z preferencyjnego rozliczenia podatkowego jako małżeństwo, musicie spełnić kilka podstawowych warunków. Po pierwsze, związek małżeński musi trwać przez cały rok podatkowy, którego dotyczy rozliczenie. Jeśli ślub odbył się w trakcie roku, wspólne rozliczenie jest możliwe, pod warunkiem że małżeństwo trwało do końca tego roku podatkowego. Po drugie, kluczowa jest wspólność majątkowa. Jeśli między małżonkami obowiązuje rozdzielność majątkowa, na przykład na mocy intercyzy, nie będziecie mogli skorzystać z tej formy opodatkowania.

Rezydencja podatkowa: czy musicie mieszkać w Polsce?

Kolejnym ważnym wymogiem jest rezydencja podatkowa. Aby rozliczyć się wspólnie, oboje małżonkowie muszą być polskimi rezydentami podatkowymi. Istnieją jednak wyjątki dla osób mieszkających poza granicami Polski. Jeśli małżonkowie są rezydentami kraju Unii Europejskiej, Europejskiego Obszaru Gospodarczego lub Szwajcarii, mogą rozliczyć się wspólnie, pod warunkiem że osiągnęli w Polsce co najmniej 75% ich łącznych przychodów podlegających opodatkowaniu w danym roku podatkowym.

Forma opodatkowania: dlaczego skala podatkowa jest jedynym słusznym wyborem?

Aby skorzystać ze wspólnego rozliczenia, oboje małżonkowie muszą być opodatkowani według skali podatkowej, czyli według stawek 12% i 32%. Oznacza to, że jeśli choćby jedno z Was prowadzi działalność gospodarczą i rozlicza się podatkiem liniowym (19%), ryczałtem od przychodów ewidencjonowanych (z pewnymi wyjątkami, np. najem prywatny) lub korzysta z karty podatkowej, wspólne rozliczenie staje się niemożliwe. W takiej sytuacji każdy z Was musi złożyć odrębne zeznanie podatkowe.

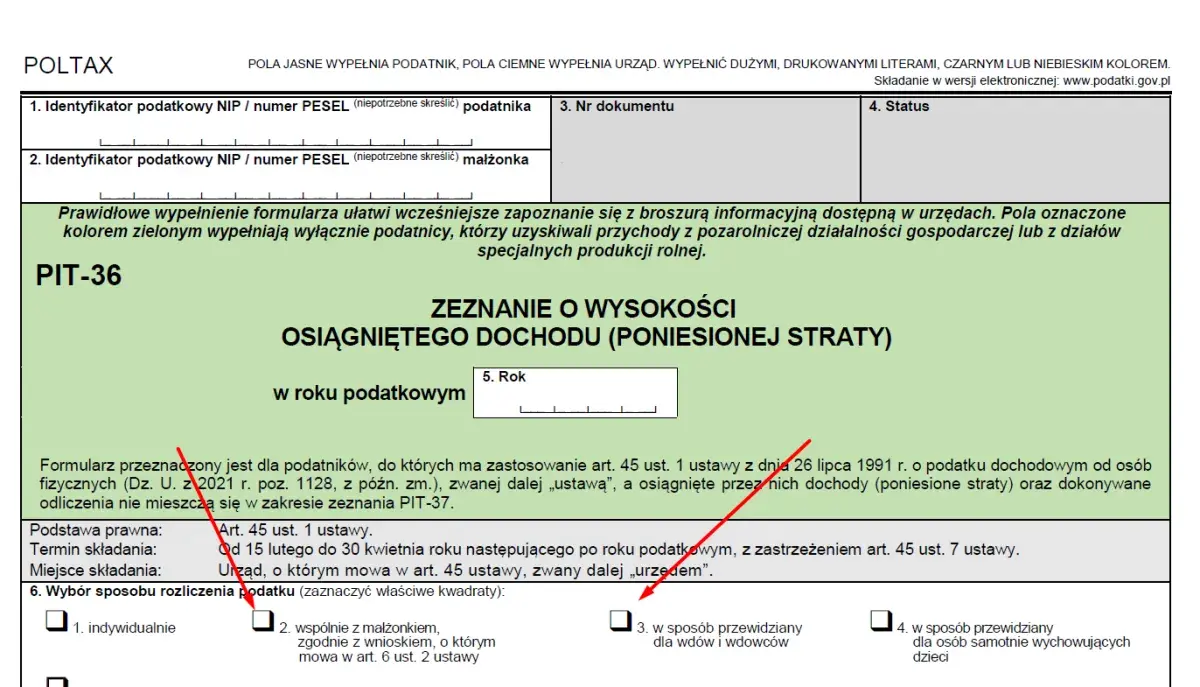

Terminowe złożenie deklaracji: jak i do kiedy złożyć wniosek?

Decyzję o wspólnym rozliczeniu podejmuje się w momencie składania rocznego zeznania podatkowego. Wystarczy zaznaczyć odpowiednią opcję we właściwym formularzu PIT najczęściej jest to PIT-36 lub PIT-37. Ważne jest, aby zrobić to w ustawowym terminie, który zazwyczaj przypada na koniec kwietnia roku następującego po roku podatkowym. Jeśli jednak popełnicie błąd lub zmienicie zdanie, macie możliwość złożenia korekty zeznania podatkowego, ale najlepiej zrobić to jak najszybciej.

Czerwone flagi: kiedy wspólne rozliczenie jest niemożliwe lub niekorzystne?

Podatek liniowy lub ryczałt u jednego z małżonków: automatyczna blokada

Jak już wspomniano, wybór podatku liniowego, ryczałtu od przychodów ewidencjonowanych (z wyjątkiem najmu prywatnego rozliczanego na zasadach ryczałtu) lub karty podatkowej przez jednego z małżonków dla jego dochodów z działalności gospodarczej automatycznie wyklucza możliwość wspólnego rozliczenia. Dotyczy to sytuacji nawet wtedy, gdy z takiej działalności nie osiągnięto żadnych przychodów w danym roku. Przepisy są w tym zakresie bezwzględne.

Podobne zarobki: dlaczego w tej sytuacji wspólny PIT nic nie zmieni?

Gdy oboje małżonkowie osiągają podobne dochody i oboje mieszczą się w pierwszym progu podatkowym (do 120 000 zł rocznie), wspólne rozliczenie zazwyczaj nie przyniesie żadnych wymiernych korzyści finansowych. Mechanizm dzielenia dochodów na pół w takiej sytuacji nie zmienia faktu, że cała suma dochodów nadal będzie podlegać opodatkowaniu według tej samej, niższej stawki. Oszczędności są minimalne lub żadne, a czasem może nawet dojść do niewielkiego wzrostu podatku.

Intercyza, rozwód, separacja: formalne przeszkody w rozliczeniu

Formalne przeszkody, takie jak brak wspólności majątkowej, czyli sytuacja, gdy obowiązuje intercyza, uniemożliwiają wspólne rozliczenie. Podobnie, jeśli w trakcie roku podatkowego doszło do rozwodu lub orzeczenia separacji, małżonkowie nie mogą już złożyć wspólnej deklaracji podatkowej. Każde z nich musi rozliczyć się indywidualnie za okres, w którym było w związku małżeńskim, a następnie osobno za czas po ustaniu wspólności.

Przychody powyżej 1 miliona złotych a danina solidarnościowa

Warto pamiętać, że wspólne rozliczenie nie zwalnia z obowiązku zapłaty daniny solidarnościowej. Jest to dodatkowy podatek w wysokości 4% od nadwyżki dochodów ponad 1 milion złotych rocznie. Jeśli dochody jednego z małżonków przekroczą tę kwotę, całe małżeństwo nadal będzie musiało zapłacić daninę solidarnościową od nadwyżki ponad milion, nawet jeśli rozliczają się wspólnie.

Wspólny PIT a działalność gospodarcza: czy przedsiębiorca może rozliczyć się z małżonkiem?

Zasady ogólne (skala podatkowa) jako jedyna droga do wspólnego rozliczenia

Prowadzenie działalności gospodarczej przez jednego z małżonków nie jest przeszkodą w skorzystaniu ze wspólnego rozliczenia podatkowego. Kluczowe jest jednak to, w jaki sposób ta działalność jest opodatkowana. Jeśli przedsiębiorca rozlicza się na zasadach ogólnych, czyli według skali podatkowej (12% i 32%), może jak najbardziej połączyć swoje dochody z dochodami małżonka. Jeśli jednak wybrał podatek liniowy, ryczałt lub kartę podatkową, wspólne rozliczenie jest wykluczone.

Zobacz to na liczbach: konkretne przykłady, które rozwieją twoje wątpliwości

Przykład A: małżeństwo z dużą dysproporcją dochodów (180 000 zł i 40 000 zł)

| Parametr | Rozliczenie indywidualne | Rozliczenie wspólne |

|---|---|---|

| Dochód małżonka 1 | 180 000 zł | - |

| Dochód małżonka 2 | 40 000 zł | - |

| Suma dochodów | - | 220 000 zł |

| Podstawa opodatkowania | Małżonek 1: 120 000 zł (stawka 12%) + 60 000 zł (stawka 32%) Małżonek 2: 40 000 zł (stawka 12%) | 110 000 zł (220 000 zł / 2) (stawka 12%) |

| Obliczony podatek (po uwzględnieniu kwoty wolnej) | Małżonek 1: ok. 19 200 zł Małżonek 2: ok. 2 400 zł Łącznie: ok. 21 600 zł | ok. 10 800 zł (110 000 zł * 12% * 2) |

| Oszczędności | - | ok. 10 800 zł |

Przykład B: małżeństwo, gdzie tylko jedna osoba pracuje i zarabia 150 000 zł

| Parametr | Rozliczenie indywidualne | Rozliczenie wspólne |

|---|---|---|

| Dochód małżonka 1 | 150 000 zł | - |

| Dochód małżonka 2 | 0 zł | - |

| Suma dochodów | - | 150 000 zł |

| Podstawa opodatkowania | Małżonek 1: 120 000 zł (stawka 12%) + 30 000 zł (stawka 32%) Małżonek 2: 0 zł | 75 000 zł (150 000 zł / 2) (stawka 12%) |

| Obliczony podatek (po uwzględnieniu kwoty wolnej) | Małżonek 1: ok. 19 200 zł Małżonek 2: 0 zł Łącznie: ok. 19 200 zł | ok. 9 000 zł (75 000 zł * 12% * 2) |

| Oszczędności | - | ok. 10 200 zł |

Przykład C: małżeństwo z podobnymi dochodami (80 000 zł i 90 000 zł)

| Parametr | Rozliczenie indywidualne | Rozliczenie wspólne |

|---|---|---|

| Dochód małżonka 1 | 80 000 zł | - |

| Dochód małżonka 2 | 90 000 zł | - |

| Suma dochodów | - | 170 000 zł |

| Podstawa opodatkowania | Małżonek 1: 80 000 zł (stawka 12%) Małżonek 2: 90 000 zł (stawka 12%) | 85 000 zł (170 000 zł / 2) (stawka 12%) |

| Obliczony podatek (po uwzględnieniu kwoty wolnej) | Małżonek 1: ok. 7 200 zł Małżonek 2: ok. 8 400 zł Łącznie: ok. 15 600 zł | ok. 10 200 zł (85 000 zł * 12% * 2) |

| Oszczędności | - | ok. 5 400 zł |

Jak połączyć wspólne rozliczenie z innymi ulgami, by zyskać jeszcze więcej?

Ulga na dziecko: jak ją rozliczyć wspólnie, a jak osobno?

Ulga na dziecko jest jedną z najczęściej wykorzystywanych ulg podatkowych i można ją z powodzeniem łączyć ze wspólnym rozliczeniem. W przypadku wspólnego PIT-u, kwota ulgi jest odliczana od łącznego podatku należnego małżonków. Co ważne, jeśli zdecydujecie się na rozliczenie indywidualne, również macie możliwość skorzystania z ulgi na dziecko. Wówczas rodzice mogą podzielić kwotę ulgi między siebie w dowolnej proporcji, co może być korzystne, jeśli jedno z nich ma niższe dochody i nie wykorzystałoby w pełni swojej części ulgi.

Ulga rehabilitacyjna, termomodernizacyjna i darowizny we wspólnym zeznaniu

Poza ulgą na dziecko, wspólne rozliczenie pozwala również na odliczenie innych popularnych ulg. Należą do nich między innymi:

- Ulga rehabilitacyjna: Przeznaczona dla osób z niepełnosprawnościami lub osób, które utrzymują takie osoby.

- Ulga termomodernizacyjna: Dotyczy wydatków poniesionych na ocieplenie domu jednorodzinnego.

- Darowizny: Odliczeniu podlegają darowizny przekazane na określone cele, np. organizacjom pożytku publicznego.

Wszystkie te ulgi można odliczyć w ramach wspólnego zeznania podatkowego, co dodatkowo obniża należny podatek.

Czy można łączyć ulgę dla młodych ze wspólnym PIT-em?

Tak, osoby korzystające z tzw. "ulgi dla młodych", czyli zwolnienia z podatku dochodowego dla osób do 26. roku życia, mogą rozliczać się wspólnie z małżonkiem. Dochody objęte tą ulgą nie są wliczane do podstawy opodatkowania, co oznacza, że nie wpływają na wysokość podatku ani przy rozliczeniu indywidualnym, ani wspólnym. Jest to dodatkowy benefit, który nie koliduje z możliwością wspólnego rozliczenia.

Wspólnie czy osobno? Ostateczna lista kontrolna przed podjęciem decyzji

Kluczowe pytania, które musicie sobie zadać

- Czy oboje jesteśmy opodatkowani według skali podatkowej (12% i 32%)?

- Czy posiadamy wspólność majątkową?

- Czy związek małżeński trwał przez cały rok podatkowy (lub od zawarcia do końca roku)?

- Czy oboje jesteśmy polskimi rezydentami podatkowymi lub spełniamy warunki dla rezydentów UE/EOG/Szwajcarii?

- Czy istnieje znacząca dysproporcja w naszych dochodach?

- Czy jedno z nas nie osiąga dochodów?

- Czy przekraczacie próg 120 000 zł dochodu rocznie?

- Czy chcemy w pełni wykorzystać podwójną kwotę wolną od podatku (60 000 zł)?

- Czy posiadamy inne ulgi, które chcielibyśmy odliczyć (np. na dziecko, rehabilitacyjna)?

- Czy któryś z nas rozlicza się podatkiem liniowym, ryczałtem (poza najmem prywatnym) lub kartą podatkową?

Odpowiedzi na te pytania pomogą Wam ocenić, czy wspólne rozliczenie będzie dla Was korzystne.

Podsumowanie: twoja indywidualna sytuacja jest najważniejsza

Ostateczna decyzja o tym, czy rozliczać się z małżonkiem wspólnie, czy osobno, zawsze powinna być poprzedzona dokładną analizą Waszej indywidualnej sytuacji finansowej i życiowej. Nie ma jednej uniwersalnej odpowiedzi, która pasowałaby do wszystkich. Warto dokładnie przyjrzeć się Waszym dochodom, formom opodatkowania, posiadanym ulgom i celom, jakie chcecie osiągnąć. Czasem nawet niewielka różnica w dochodach lub specyficzna sytuacja rodzinna może sprawić, że rozliczenie indywidualne okaże się bardziej opłacalne. Dlatego kluczem jest świadome podejście i kalkulacja przed podjęciem ostatecznej decyzji.