to forma opodatkowania, która zyskuje na popularności wśród polskich przedsiębiorców. Pozwala ona na uproszczone rozliczenie podatkowe, gdzie podatek płaci się od samego przychodu, a nie od dochodu. W tym artykule przyjrzymy się bliżej, kiedy taka forma może okazać się najkorzystniejsza. Przeanalizujemy kluczowe czynniki, takie jak poziom kosztów, wysokość składki zdrowotnej i stawki podatkowe, aby pomóc Ci ocenić, czy ryczałt jest dla Ciebie właściwym wyborem.

Ryczałt opłaca się najbardziej, gdy masz niskie koszty i korzystasz z niższych stawek podatku sprawdź, czy to dla Ciebie.

- Ryczałt jest korzystny, jeśli Twoje koszty uzyskania przychodu nie przekraczają 30-40% przychodów.

- Zryczałtowana składka zdrowotna, zależna od progów przychodowych, często jest niższa i bardziej przewidywalna niż na innych formach.

- Opłacalność zależy od stawki ryczałtu (od 2% do 17%), która jest przypisana do konkretnego rodzaju działalności (PKWiU).

- Ryczałt umożliwia odliczenie 50% zapłaconej składki zdrowotnej od przychodu.

- Limit przychodów uprawniający do ryczałtu w 2026 roku to 8 517 200 zł.

- Pamiętaj o wadach ryczałtu, takich jak brak możliwości odliczenia ulg (np. na dziecko) czy wspólnego rozliczenia z małżonkiem.

Ryczałt: co to jest i dlaczego zyskuje na popularności?

Ryczałt od przychodów ewidencjonowanych to forma opodatkowania, w której podatek naliczany jest od osiągniętego przychodu, a nie od dochodu, czyli przychodu pomniejszonego o koszty jego uzyskania. Jest to kluczowa różnica w porównaniu do tradycyjnej skali podatkowej czy podatku liniowego. Jego rosnąca popularność wynika przede wszystkim z potencjalnie niższych obciążeń podatkowych i składki zdrowotnej, co jest szczególnie atrakcyjne dla działalności o niskich kosztach operacyjnych.

Trzy kluczowe filary decyzji: koszty, składka zdrowotna i stawka

Decyzja o wyborze ryczałtu powinna opierać się na analizie trzech fundamentalnych czynników. Pierwszym z nich są koszty uzyskania przychodu, drugim sposób naliczania i wysokość składki zdrowotnej, a trzecim stawka ryczałtu właściwa dla Twojej branży. Dopiero dogłębne zrozumienie i porównanie tych elementów pozwoli Ci na podjęcie optymalnej decyzji finansowej.

Kiedy podjąć decyzję o wyborze ryczałtu? Ważne terminy

Jeśli rozważasz przejście na ryczałt, pamiętaj o terminach. Zmiany formy opodatkowania można dokonać do 20. dnia miesiąca następującego po miesiącu, w którym osiągnąłeś pierwszy przychód w danym roku podatkowym. Oznacza to, że jeśli Twój pierwszy przychód w 2026 roku pojawi się w styczniu, musisz złożyć odpowiednie oświadczenie do 20 lutego 2026 roku.

Filar pierwszy: koszty, czyli dla kogo ryczałt jest najlepszy?

Ryczałt od przychodów ewidencjonowanych jest najbardziej opłacalny dla przedsiębiorców, którzy generują relatywnie niskie koszty związane z prowadzeniem działalności. Wynika to z faktu, że na ryczałcie nie możesz odliczyć poniesionych wydatków od przychodu, który stanowi podstawę opodatkowania. Zasada jest prosta: im niższe koszty, tym ryczałt jest bardziej atrakcyjny. Zazwyczaj przyjmuje się, że ryczałt staje się mniej korzystny, gdy Twoje koszty regularnie przekraczają około 30-40% przychodów. W takich sytuacjach tradycyjna skala podatkowa lub podatek liniowy, które pozwalają na odliczenie kosztów, mogą okazać się finansowo lepszym wyborem.

Dla kogo zatem ryczałt jest idealny?

- Branża IT: Programiści, testerzy, administratorzy systemów często ponoszą minimalne koszty, głównie związane z licencjami na oprogramowanie czy sprzętem, który jest amortyzowany przez dłuższy czas.

- Wolne zawody: Lekarze, dentyści, prawnicy, księgowi, tłumacze, architekci, doradcy jeśli świadczą usługi głównie na podstawie swojej wiedzy i umiejętności, ich koszty operacyjne są zwykle niskie.

- Usługi kreatywne: Graficy, copywriterzy, specjaliści od marketingu, fotografowie ich działalność często wymaga jedynie komputera i odpowiedniego oprogramowania.

- Konsultanci i coachowie: Podobnie jak w przypadku wolnych zawodów, kluczowa jest wiedza i doświadczenie, a koszty związane z prowadzeniem biura czy materiałami są często niewielkie.

Z drugiej strony, ryczałt może być niekorzystny dla działalności, w której koszty stanowią znaczną część przychodów. Przykłady to:

- Handel: Szczególnie tam, gdzie marże są niskie, a koszty zakupu towarów wysokie.

- Produkcja: Ze względu na koszty surowców, materiałów, energii i amortyzacji maszyn.

- Usługi budowlane: Koszty materiałów, wynajmu sprzętu czy pracy podwykonawców mogą być bardzo wysokie.

- Gastronomia: Wysokie koszty zakupu produktów, wynajmu lokalu, personelu.

Filar drugi: składka zdrowotna przewaga ryczałtu

Jedną z największych zalet ryczałtu, która znacząco wpływa na jego opłacalność, jest mechanizm naliczania składki zdrowotnej. Jest ona zryczałtowana i zależy od trzech progów przychodowych, które są ustalane corocznie na podstawie przeciętnego wynagrodzenia w sektorze przedsiębiorstw. To sprawia, że składka jest bardziej przewidywalna i często niższa niż w przypadku innych form opodatkowania.

- Przychody do 60 000 zł rocznie: Składka zdrowotna wynosi 9% od 60% przeciętnego miesięcznego wynagrodzenia w Polsce.

- Przychody od 60 000 zł do 300 000 zł rocznie: Składka zdrowotna wynosi 9% od 100% przeciętnego miesięcznego wynagrodzenia.

- Przychody powyżej 300 000 zł rocznie: Składka zdrowotna wynosi 9% od 180% przeciętnego miesięcznego wynagrodzenia.

W porównaniu do skali podatkowej, gdzie płacisz 9% od dochodu (przychód minus koszty), lub podatku liniowego, gdzie jest to 4,9% od dochodu, ryczałt często wypada korzystniej, zwłaszcza gdy Twój dochód jest wysoki, a koszty niskie. Dodatkowym atutem jest możliwość odliczenia 50% zapłaconej składki zdrowotnej od podstawy opodatkowania, czyli od przychodu. To odliczenie realnie obniża kwotę należnego podatku, co stanowi kolejny argument za wyborem ryczałtu dla wielu przedsiębiorców.

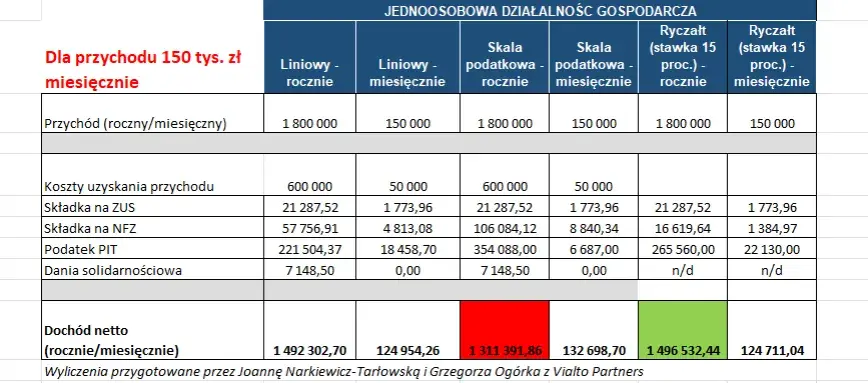

Symulacja: ile zaoszczędzisz na składce zdrowotnej przy różnych przychodach?

Poniższa tabela prezentuje orientacyjne obliczenia składki zdrowotnej dla różnych poziomów przychodów. Pamiętaj, że są to wartości przybliżone, a faktyczna wysokość składki zależy od aktualnego przeciętnego wynagrodzenia i przyjętej stawki (9% dla ryczałtu, 9% dla skali, 4,9% dla liniowego). Obliczenia dla skali/liniowego zakładają brak kosztów, co jest najbardziej pesymistycznym scenariuszem dla tych form opodatkowania i pokazuje potencjalną korzyść ryczałtu.

| Przychód roczny | Składka zdrowotna ryczałt (orientacyjnie) | Składka zdrowotna skala/liniowy (orientacyjnie, przy braku kosztów) | Oszczędność na składce zdrowotnej (orientacyjnie) |

|---|---|---|---|

| 50 000 zł | ~ 3 500 zł | ~ 4 500 zł (skala) / ~ 2 450 zł (liniowy) | ~ 1 000 zł (w porównaniu do skali) / ~ 1 050 zł (w porównaniu do liniowego) |

| 150 000 zł | ~ 6 000 zł | ~ 13 500 zł (skala) / ~ 7 350 zł (liniowy) | ~ 7 500 zł (w porównaniu do skali) / ~ 1 350 zł (w porównaniu do liniowego) |

| 400 000 zł | ~ 15 000 zł | ~ 36 000 zł (skala) / ~ 19 600 zł (liniowy) | ~ 21 000 zł (w porównaniu do skali) / ~ 4 600 zł (w porównaniu do liniowego) |

Filar trzeci: stawki podatkowe czy Twoja działalność skorzysta?

Stawki ryczałtu od przychodów ewidencjonowanych są ściśle powiązane z rodzajem wykonywanej działalności, który jest określany na podstawie klasyfikacji statystycznej PKWiU (Polska Klasyfikacja Wyrobów i Usług). Kluczowe jest więc precyzyjne ustalenie właściwego kodu PKWiU dla Twojej działalności. Stawki te wahają się od 2% do 17%, co oznacza, że dla niektórych branż ryczałt może być niezwykle korzystny.

| Stawka ryczałtu | Rodzaje działalności/usług (przykłady) | Komentarz/Kiedy się opłaca |

|---|---|---|

| 17% | Wolne zawody (np. lekarze, dentyści, pielęgniarki, położne, tłumacze, radcy prawni, adwokaci, notariusze, księgowi, biegli rewidenci, architekci, inżynierowie budownictwa, geodeci, urbanicy, specjaliści IT doradztwo w zakresie oprogramowania i sprzętu komputerowego, zarządzanie sieciami komputerowymi, doradztwo w zakresie oprogramowania). | Dotyczy działalności wymagających specjalistycznej wiedzy i kwalifikacji. Często jest to najwyższa stawka, ale dla wielu specjalistów nadal jest korzystniejsza niż skala czy liniowy, zwłaszcza przy niskich kosztach. |

| 14% | Usługi związane z ochroną zdrowia (nieobjęte stawką 17%), usługi architektoniczne i inżynierskie, usługi badań i analiz technicznych. | Podobnie jak 17%, dotyczy specjalistycznych usług. |

| 12% | Usługi związane z zakwaterowaniem i wyżywieniem (gastronomia), usługi transportowe i gospodarki magazynowej, usługi pocztowe i kurierskie, usługi opieki zdrowotnej (niektóre rodzaje). | Stawka dla szerokiego wachlarza usług, w tym dla gastronomii, która często ma wysokie koszty, ale może skorzystać z tej stawki. |

| 8,5% | Usługi związane z wynajmem i dzierżawą nieruchomości (dotyczy przychodów do 100 000 zł), usługi turystyczne, usługi związane z wyżywieniem (niektóre rodzaje). | Szczególnie korzystna dla wynajmu prywatnego lokali mieszkalnych. |

| 12,5% | Usługi związane z wynajmem i dzierżawą nieruchomości (dotyczy przychodów powyżej 100 000 zł). | Wyższa stawka dla najmu po przekroczeniu limitu przychodów. |

| 5,5% | Roboty budowlane, działalność wytwórcza (z pewnymi wyłączeniami), działalność transportowa (niektóre rodzaje). | Stawka dla działalności produkcyjnych i budowlanych, które często generują wysokie koszty, ale mogą skorzystać z tej niższej stawki. |

| 3% | Sprzedaż hurtowa i detaliczna (z wyjątkiem niektórych towarów), działalność gastronomiczna (z wyjątkiem niektórych rodzajów), przychody ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych. | Bardzo atrakcyjna stawka dla handlu, pod warunkiem, że koszty zakupu towarów nie pochłaniają większości przychodu. |

| 2% | Przychody z działalności wytwórczej w zakresie produktów roślinnych i zwierzęcych, sprzedaż produktów roślinnych i zwierzęcych przetworzonych przez rolnika (z pewnymi wyłączeniami). | Najniższa stawka, dostępna dla specyficznych rodzajów działalności rolniczej i przetwórczej. |

Ryczałt kontra inne formy opodatkowania: bezpośrednie porównanie

Porównanie ryczałtu z innymi formami opodatkowania wymaga uwzględnienia kilku kluczowych aspektów. W przypadku skali podatkowej (zasady ogólne), podstawą opodatkowania jest dochód, co pozwala na odliczanie kosztów uzyskania przychodu. Dodatkowo, na skali podatkowej obowiązuje kwota wolna od podatku oraz możliwość korzystania z wielu ulg, takich jak ulga na dziecko czy wspólne rozliczenie z małżonkiem. Ryczałt, z uwagi na brak możliwości odliczania kosztów i ulg, może być mniej korzystny dla osób ponoszących wysokie wydatki lub posiadających dzieci, zwłaszcza przy niższych dochodach.

W zestawieniu z podatkiem liniowym, który również pozwala na odliczanie kosztów i opodatkowany jest stałą stawką 19%, ryczałt może być bardziej opłacalny w specyficznych sytuacjach. Jeśli Twoja działalność charakteryzuje się bardzo niskimi kosztami, a jednocześnie kwalifikuje się do niskiej stawki ryczałtu (np. 3% lub 5,5%), łączna kwota podatku i składki zdrowotnej na ryczałcie może być niższa niż na podatku liniowym, mimo stałej stawki 19% i składki zdrowotnej 4,9% od dochodu. Kluczowe jest tu porównanie łącznego obciążenia podatkowego i składkowego dla obu form.

Ciemne strony ryczałtu: poznaj wady przed decyzją

Mimo licznych zalet, ryczałt od przychodów ewidencjonowanych posiada również istotne wady, o których należy pamiętać przed podjęciem decyzji. Najpoważniejszą z nich jest brak możliwości odliczania kosztów uzyskania przychodu. Dla działalności wysokokosztowych może to oznaczać znacznie wyższe obciążenie podatkowe w porównaniu do skali podatkowej czy podatku liniowego. Ponadto, banki często oceniają zdolność kredytową przedsiębiorców rozliczających się ryczałtem niżej, ponieważ bazują na przychodzie, a nie na faktycznym, niższym dochodzie.

Istotne ograniczenia ryczałtu obejmują również:

- Brak możliwości wspólnego rozliczenia z małżonkiem: Przedsiębiorca na ryczałcie nie może skorzystać z tej preferencji podatkowej.

- Brak możliwości skorzystania z ulgi na dziecko: Ulga prorodzinna, jedna z najpopularniejszych ulg podatkowych, nie jest dostępna dla podatników rozliczających się ryczałtem (PIT-28).

- Wykluczenie dla niektórych rodzajów działalności: Ryczałt nie jest dostępny dla wszystkich branż. Przykładowo, nie mogą z niego skorzystać aptekarze, handlowcy sprzedający części samochodowe czy osoby zajmujące się handlem walutami.

- Zakaz świadczenia usług na rzecz byłego lub obecnego pracodawcy: Jeśli w danym roku podatkowym lub roku go poprzedzającym świadczyłeś usługi dla swojego pracodawcy (lub potencjalnego pracodawcy), a teraz chcesz świadczyć te same usługi jako przedsiębiorca na ryczałcie, zostajesz wykluczony z tej formy opodatkowania.

Podsumowanie: Twoja osobista checklista opłacalności ryczałtu

Aby świadomie podjąć decyzję o wyborze ryczałtu, przejdź przez poniższe kroki:

- Oszacuj swoje przychody i koszty: Na początku roku podatkowego lub przed rozpoczęciem działalności spróbuj jak najdokładniej oszacować swoje przewidywane roczne przychody oraz koszty ich uzyskania. To kluczowy krok do porównania opłacalności różnych form opodatkowania.

- Sprawdź właściwą stawkę ryczałtu: Ustal, jaki kod PKWiU najlepiej opisuje Twoją działalność i odszukaj przypisaną do niego stawkę ryczałtu. Pamiętaj, że stawki różnią się znacząco w zależności od branży.

- Oblicz prognozowaną składkę zdrowotną: Dokonaj symulacji wysokości składki zdrowotnej dla każdej z rozważanych form opodatkowania. Na ryczałcie uwzględnij progi przychodowe, a dla skali i podatku liniowego szacowane koszty. Pamiętaj o możliwości odliczenia 50% składki zdrowotnej na ryczałcie.

- Porównaj całkowite obciążenie: Na podstawie oszacowanych przychodów, kosztów, stawek podatkowych i składek zdrowotnych, oblicz łączną kwotę podatku i składek dla każdej z form opodatkowania (ryczałt, skala, podatek liniowy). Porównaj te wartości i wybierz opcję, która generuje najniższe obciążenie finansowe przy jednoczesnym uwzględnieniu wszystkich Twoich potrzeb i ograniczeń.