Zwiększanie limitów w banku to często poszukiwana opcja, która może znacząco wpłynąć na Twoją elastyczność finansową. Ten artykuł to praktyczny przewodnik, który krok po kroku przeprowadzi Cię przez proces podnoszenia różnych limitów w mBanku zarówno tych kredytowych, jak i transakcyjnych. Dzięki niemu samodzielnie i skutecznie przeprowadzisz ten proces, zyskując większą kontrolę nad swoimi finansami.

Zwiększanie limitów w mBanku kompleksowy przewodnik po kredytach i transakcjach

- Limit na karcie kredytowej i limit odnawialny na koncie zwiększysz, składając wniosek online, który podlega ocenie zdolności kredytowej przez bank.

- Limity transakcyjne (BLIK, przelewy, płatności kartą) możesz zmienić samodzielnie i natychmiastowo w aplikacji mobilnej lub serwisie transakcyjnym, bez oceny banku.

- Procesy w mBanku są w dużej mierze zautomatyzowane, a bank stawia na samoobsługę klienta w kanałach cyfrowych.

- Kluczowym czynnikiem dla pozytywnego rozpatrzenia wniosku o zwiększenie limitów kredytowych są regularne dochody i dobra historia spłat zobowiązań.

- Decyzje dotyczące limitów kredytowych często zapadają szybko, a wymagany aneks do umowy podpisywany jest elektronicznie.

Zanim zaczniesz: jaki limit w mBanku chcesz zwiększyć?

Zanim zagłębisz się w szczegóły, musisz wiedzieć, że w mBanku, podobnie jak w innych instytucjach finansowych, istnieją różne rodzaje limitów, a proces ich zwiększania różni się w zależności od typu. To kluczowe, byś od razu wiedział, na czym się skupić. Wyróżniamy trzy główne kategorie: limit na koncie (czyli kredyt odnawialny w rachunku), limit na karcie kredytowej oraz limity transakcyjne, takie jak te dla BLIK-a, przelewów czy płatności kartą debetową.

Kredyt odnawialny na koncie: na czym polega i kiedy warto go podnieść?

Kredyt odnawialny na koncie, często nazywany po prostu limitem na koncie, to elastyczne źródło dodatkowych środków, które mBank udostępnia w ramach Twojego rachunku osobistego. Działa on jak bufor finansowy możesz z niego korzystać, gdy saldo na koncie spadnie poniżej zera, a spłacasz go automatycznie, gdy na konto wpływają kolejne środki. Zwiększenie tego limitu może być niezwykle korzystne w sytuacjach, gdy potrzebujesz większej płynności finansowej, na przykład w przypadku nieprzewidzianych wydatków, większych zakupów czy po prostu dla większego komfortu psychicznego, wiedząc, że masz rezerwę. Bank ocenia Twoją zdolność kredytową, biorąc pod uwagę regularne wpływy, zwłaszcza z tytułu wynagrodzenia.

Limit na karcie kredytowej: więcej swobody czy większe ryzyko?

Limit na karcie kredytowej to maksymalna kwota, jaką możesz wydać za pomocą swojej karty. Jest to wygodne narzędzie do płatności, które daje Ci dostęp do dodatkowych środków bez konieczności posiadania ich na koncie. Wyższy limit na karcie kredytowej z pewnością daje większą swobodę finansową, pozwalając na realizację większych zakupów czy pokrycie nieoczekiwanych wydatków. Jednak jako ekspert muszę podkreślić, że wiąże się to również z potencjalnym ryzykiem. Niekontrolowane korzystanie z wysokiego limitu może prowadzić do nadmiernego zadłużenia, dlatego zawsze zalecam rozwagę i świadome zarządzanie swoimi finansami.

Dzienne limity transakcyjne (BLIK, przelewy, karta): jak działają i dlaczego warto je kontrolować?

Dzienne limity transakcyjne to ustawienia bezpieczeństwa, które określają maksymalną kwotę, jaką możesz wydać lub przelać w ciągu jednego dnia za pomocą BLIK-a, przelewów czy płatności kartą debetową. Są one niezwykle ważne z punktu widzenia ochrony Twoich środków przed nieautoryzowanymi transakcjami. Co istotne, te limity możesz modyfikować samodzielnie i niemal natychmiastowo w aplikacji mobilnej lub serwisie transakcyjnym mBanku. Daje Ci to pełną kontrolę nad swoimi wydatkami i pozwala dostosować poziom bezpieczeństwa do Twoich aktualnych potrzeb, np. podnieść limit na jeden dzień, by wykonać większy przelew, a potem go obniżyć.

Jak zwiększyć limit kredytowy w mBanku: instrukcja krok po kroku

Zwiększenie limitu kredytowego, zarówno na karcie kredytowej, jak i kredytu odnawialnego na koncie, odbywa się w mBanku w pełni online i wymaga złożenia odpowiedniego wniosku. Bank promuje samoobsługę w kanałach cyfrowych, co sprawia, że cały proces jest maksymalnie uproszczony i intuicyjny. Poniżej przedstawiam, jak to zrobić, korzystając z aplikacji mobilnej lub serwisu transakcyjnego.

Metoda nr 1: Zwiększenie limitu przez aplikację mobilną mBanku

- Zaloguj się do aplikacji mobilnej: Otwórz aplikację mBanku na swoim smartfonie i zaloguj się, używając PIN-u lub biometrii.

- Przejdź do sekcji "Finanse": Zazwyczaj znajdziesz ją na dole ekranu.

- Wybierz produkt: Jeśli chcesz zwiększyć limit na karcie kredytowej, wybierz swoją kartę. Jeśli chodzi o kredyt odnawialny, wybierz swoje konto osobiste.

- Znajdź opcję "Zwiększ limit": W szczegółach produktu poszukaj opcji związanej ze zmianą lub zwiększeniem limitu. Może być ona oznaczona jako "Zwiększ limit", "Złóż wniosek o wyższy limit" lub podobnie.

- Wypełnij wniosek: System przeprowadzi Cię przez krótki formularz. Zazwyczaj bank ma już większość Twoich danych, więc proces jest szybki. Możesz zostać poproszony o potwierdzenie aktualnych dochodów lub innych informacji finansowych.

- Potwierdź wniosek: Po wypełnieniu formularza, potwierdź wniosek zgodnie z instrukcjami w aplikacji (np. PIN-em mobilnym).

- Oczekuj na decyzję: Decyzja często zapada automatycznie w ciągu kilku minut. Jeśli jest pozytywna, bank poprosi o akceptację aneksu do umowy, co zazwyczaj odbywa się elektronicznie.

Metoda nr 2: Jak zawnioskować o wyższy limit w serwisie transakcyjnym online?

- Zaloguj się do serwisu transakcyjnego: Otwórz przeglądarkę internetową, wejdź na stronę mBanku i zaloguj się, używając swojego identyfikatora i hasła.

- Przejdź do sekcji "Moje finanse": Po zalogowaniu znajdź zakładkę "Moje finanse" lub "Produkty".

- Wybierz odpowiedni produkt: W zależności od tego, czy chcesz zwiększyć limit na karcie kredytowej, czy kredyt odnawialny, wybierz odpowiednią pozycję z listy swoich produktów.

- Znajdź opcję zwiększenia limitu: W szczegółach wybranego produktu poszukaj przycisku lub linku "Zwiększ limit", "Złóż wniosek o podwyższenie limitu" lub podobnego.

- Wypełnij formularz wniosku: System poprowadzi Cię przez proces uzupełniania danych. Może być konieczne podanie aktualnych informacji o dochodach i zatrudnieniu.

- Potwierdź wniosek: Zazwyczaj odbywa się to za pomocą kodu SMS lub autoryzacji w aplikacji mobilnej.

- Czekaj na decyzję i akceptację aneksu: Podobnie jak w aplikacji mobilnej, decyzja może być natychmiastowa. Po pozytywnym rozpatrzeniu, będziesz musiał zaakceptować aneks do umowy, co również możesz zrobić elektronicznie.

Jakie warunki musisz spełnić, by mBank pozytywnie rozpatrzył Twój wniosek?

- Dobra zdolność kredytowa: To absolutna podstawa. Bank ocenia Twoją zdolność do spłaty zobowiązania.

- Regularne i stabilne dochody: Im bardziej regularne i wyższe wpływy na Twoje konto (szczególnie wynagrodzenie), tym większe szanse.

- Pozytywna historia rachunku: Bank analizuje, jak zarządzasz swoim kontem czy nie masz częstych debetów, czy terminowo opłacasz rachunki.

- Brak opóźnień w spłacie dotychczasowych zobowiązań: Terminowe spłacanie innych kredytów, pożyczek czy kart kredytowych buduje Twoją wiarygodność w BIK.

- Niski poziom obecnego zadłużenia: Jeśli masz już wiele zobowiązań, bank może uznać, że kolejny, wyższy limit jest zbyt dużym ryzykiem.

Czy bank poprosi o zaświadczenie o dochodach? Kiedy jest to konieczne?

W większości przypadków, zwłaszcza jeśli jesteś stałym klientem mBanku i Twoje dochody regularnie wpływają na konto, decyzje o zwiększeniu limitu są zautomatyzowane i nie wymagają dostarczania zaświadczeń o dochodach. Bank ma już dostęp do historii Twoich wpływów. Jednakże, w pewnych sytuacjach, mBank może poprosić o dodatkowe dokumenty, takie jak zaświadczenie o zarobkach. Dzieje się tak zazwyczaj, gdy wnioskujesz o znaczący wzrost limitu, Twoje dochody nie są w pełni widoczne na koncie w mBanku (np. otrzymujesz je w gotówce lub na konto w innym banku), lub gdy bank potrzebuje bardziej szczegółowych danych do oceny Twojej zdolności kredytowej.

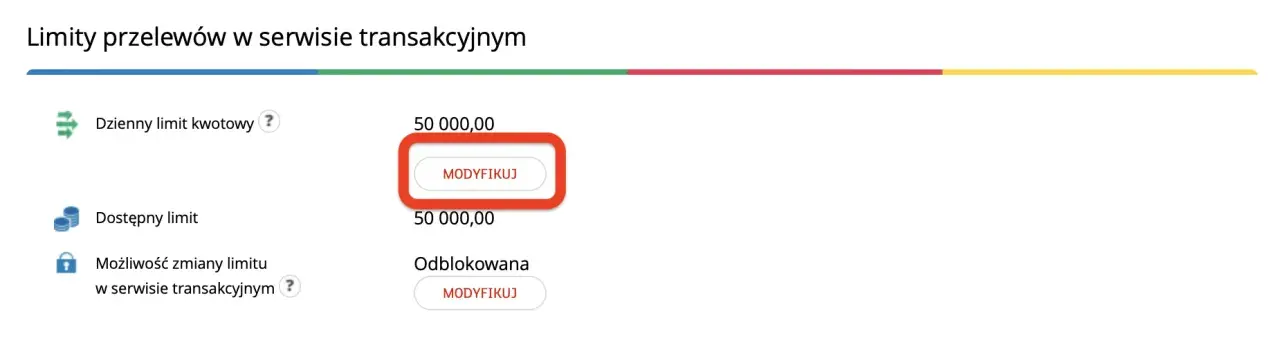

Zmiana limitów transakcyjnych w mBanku: pełna kontrola w Twoich rękach

Zmiana limitów transakcyjnych to zupełnie inna bajka niż zwiększanie limitów kredytowych. Jest to proces znacznie prostszy i co najważniejsze natychmiastowy, ponieważ nie wymaga oceny Twojej zdolności kredytowej przez bank. To Ty masz pełną kontrolę nad tymi ustawieniami, co pozwala Ci dostosować je do bieżących potrzeb i zwiększyć bezpieczeństwo Twoich finansów.

Gdzie w aplikacji mobilnej znajdziesz ustawienia limitów dla karty i BLIK?

- Zaloguj się do aplikacji mobilnej: Użyj swojego PIN-u lub biometrii.

-

Wybierz kartę lub BLIK:

- Dla karty debetowej: Przejdź do sekcji "Finanse", wybierz swoje konto, a następnie kliknij na ikonę karty.

- Dla BLIK: Przejdź do sekcji "Płatności", a następnie wybierz "BLIK".

-

Znajdź ustawienia limitów:

- Dla karty: W szczegółach karty poszukaj opcji "Ustawienia karty" lub "Zarządzaj kartą", a następnie "Limity".

- Dla BLIK: W sekcji BLIK poszukaj "Ustawienia BLIK" lub "Zarządzaj limitami".

-

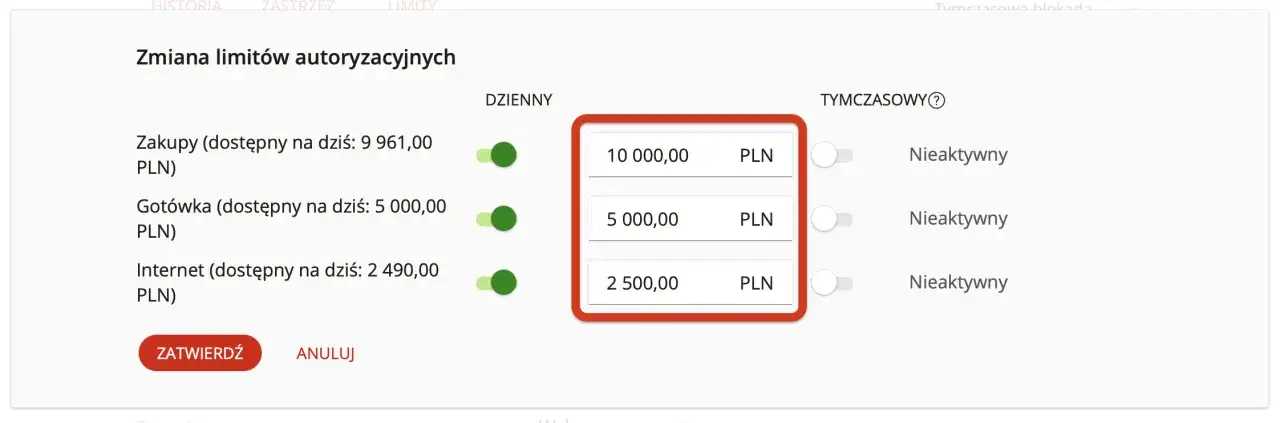

Zmień limity: Będziesz mógł ustawić różne typy limitów, takie jak:

- Dzienne limity dla transakcji gotówkowych (wypłaty z bankomatów), bezgotówkowych (płatności w sklepach) i internetowych.

- Dla BLIK-a możesz ustawić limit dla pojedynczej transakcji oraz dzienny limit na wszystkie transakcje BLIK.

- Potwierdź zmiany: Zmiany zazwyczaj wymagają potwierdzenia PIN-em mobilnym. Są one aktywne natychmiast.

Jak dostosować limity przelewów, by pasowały do Twoich potrzeb?

Limity dla przelewów również możesz dostosować do swoich potrzeb, zarówno w aplikacji mobilnej, jak i w serwisie transakcyjnym. Zazwyczaj znajdziesz je w sekcji "Ustawienia" lub "Profile i ustawienia", a następnie w podsekcji dotyczącej limitów transakcyjnych lub bezpieczeństwa. Możesz tam zmienić maksymalną kwotę pojedynczego przelewu oraz dzienny limit na wszystkie przelewy. Jest to szczególnie przydatne, gdy planujesz większą transakcję, np. zakup samochodu czy wpłatę zaliczki możesz tymczasowo podnieść limit, a po wykonaniu przelewu wrócić do niższego, bardziej bezpiecznego poziomu.

Ustawianie limitów dla płatności zbliżeniowych i internetowych: praktyczny poradnik

Ustawianie limitów dla płatności zbliżeniowych i internetowych to kluczowy element zarządzania bezpieczeństwem Twoich środków. Oto praktyczne wskazówki:

- Dostosuj do swoich nawyków: Ustaw limity na poziomie, który odpowiada Twoim typowym wydatkom. Jeśli rzadko robisz duże zakupy zbliżeniowo, nie ma potrzeby utrzymywania bardzo wysokiego limitu.

- Płatności internetowe: Dla płatności online możesz ustawić niższy limit, jeśli obawiasz się nieautoryzowanych transakcji. Pamiętaj, że zawsze możesz go tymczasowo podnieść przed większym zakupem w sieci.

- Blokada płatności: W mBanku masz możliwość całkowitego zablokowania płatności zbliżeniowych lub internetowych dla danej karty, jeśli z nich nie korzystasz. To dodatkowa warstwa bezpieczeństwa.

- Regularna weryfikacja: Raz na jakiś czas sprawdź swoje limity. Twoje potrzeby finansowe mogą się zmieniać, a wraz z nimi powinny zmieniać się ustawienia bezpieczeństwa.

Twój wniosek o wyższy limit został odrzucony? Sprawdź, dlaczego i co robić dalej

Zdarza się, że wniosek o zwiększenie limitu kredytowego, mimo spełnienia wielu warunków, zostaje odrzucony. To frustrujące, ale nie oznacza końca świata. Ważne jest, aby zrozumieć przyczyny takiej decyzji i wiedzieć, co możesz zrobić, by poprawić swoją sytuację finansową w oczach banku i zwiększyć szanse na pozytywne rozpatrzenie kolejnego wniosku.

Najczęstsze powody odmowy zwiększenia limitu kredytowego

- Niska zdolność kredytowa: To najczęstsza przyczyna. Bank ocenił, że Twoje obecne dochody są niewystarczające w stosunku do posiadanych zobowiązań.

- Negatywna historia w BIK: Opóźnienia w spłacie innych kredytów, pożyczek czy nawet rachunków telefonicznych są widoczne w Biurze Informacji Kredytowej i mogą skutkować odmową.

- Nieregularne lub zbyt niskie dochody: Bank preferuje stabilne i przewidywalne wpływy. Jeśli Twoje dochody są zmienne lub zbyt niskie, może to być problem.

- Zbyt wysokie obecne zadłużenie: Posiadanie wielu aktywnych kredytów lub wykorzystywanie niemal w pełni posiadanych limitów może sygnalizować bankowi zbyt duże ryzyko.

- Brak historii kredytowej: Paradoksalnie, brak jakiejkolwiek historii kredytowej również może być problemem, ponieważ bank nie ma danych, na podstawie których mógłby ocenić Twoją wiarygodność.

- Brak stałego zatrudnienia: Umowy o pracę na czas nieokreślony są zazwyczaj lepiej postrzegane niż umowy cywilnoprawne.

Jak poprawić swoją zdolność kredytową w oczach banku?

- Regularnie spłacaj zobowiązania: To podstawa. Zawsze płać raty i rachunki na czas. Nawet niewielkie opóźnienia są odnotowywane.

- Zmniejsz istniejące zadłużenie: Spróbuj spłacić część swoich obecnych kredytów lub limitów, aby zmniejszyć stosunek zadłużenia do dochodów.

- Zadbaj o stabilne wpływy na konto: Jeśli to możliwe, postaraj się, aby Twoje wynagrodzenie wpływało na konto w mBanku. Bank będzie miał lepszy wgląd w Twoje finanse.

- Unikaj nowych długów: Przez pewien czas powstrzymaj się od zaciągania nowych pożyczek czy otwierania kolejnych kart kredytowych.

- Buduj pozytywną historię kredytową: Jeśli nie masz jej wcale, możesz zacząć od niewielkiej karty kredytowej i regularnie ją spłacać.

- Sprawdź raport BIK: Raz na pół roku możesz bezpłatnie sprawdzić swój raport BIK, aby upewnić się, że nie ma w nim błędów i wiesz, co widzi bank.

Po jakim czasie można ponownie złożyć wniosek o zwiększenie limitu?

Zazwyczaj, po odrzuceniu wniosku o zwiększenie limitu kredytowego, zaleca się odczekać co najmniej 3-6 miesięcy, zanim ponownie złożysz wniosek. Ten czas jest kluczowy, abyś mógł wprowadzić zmiany w swojej sytuacji finansowej, takie jak poprawa historii spłat, zmniejszenie zadłużenia czy zwiększenie dochodów. Ponowne składanie wniosku zaraz po odmowie, bez żadnych zmian w Twojej sytuacji, prawdopodobnie przyniesie ten sam rezultat.

Koszty i czas oczekiwania na zwiększenie limitu

Zrozumienie aspektów praktycznych, takich jak koszty i czas realizacji, jest równie ważne, jak sama procedura składania wniosku. W końcu chcesz wiedzieć, na co się piszesz i jak szybko możesz spodziewać się efektów.

Czy zwiększenie limitu na karcie lub koncie jest płatne?

Samo złożenie wniosku o zwiększenie limitu kredytowego na karcie lub koncie w mBanku zazwyczaj nie wiąże się z żadnymi opłatami. Bank nie pobiera prowizji za samą operację podniesienia limitu. Jednakże, w przypadku kredytu odnawialnego na koncie, zwiększenie limitu jest de facto zmianą warunków umowy, co może wymagać podpisania aneksu. Bank może pobrać prowizję za aneks do umowy kredytowej. Ponadto, pamiętaj, że korzystanie z kredytu odnawialnego wiąże się z odsetkami od wykorzystanej kwoty oraz ewentualną prowizją za jego odnowienie lub za niewykorzystaną część limitu, zgodnie z tabelą opłat i prowizji.

Ile trwa weryfikacja wniosku i kiedy nowe środki będą dostępne?

Jedną z zalet mBanku jest wysoki stopień automatyzacji procesów. Weryfikacja wniosku o zwiększenie limitu kredytowego, zwłaszcza dla stałych klientów z dobrą historią, często odbywa się niemal natychmiast. Decyzja może zapaść w ciągu zaledwie kilku minut. Jeśli wniosek zostanie pozytywnie rozpatrzony, a Ty zaakceptujesz aneks do umowy (co również zazwyczaj odbywa się elektronicznie), nowe, zwiększone środki na karcie kredytowej lub w ramach kredytu odnawialnego mogą być dostępne praktycznie od razu. To duża wygoda, gdy potrzebujesz szybkiego dostępu do dodatkowych funduszy.

Przeczytaj również: Jak cofnąć przelew w mBanku? Szybka instrukcja krok po kroku

Zwiększony limit to większa odpowiedzialność: jak mądrze zarządzać nowymi możliwościami?

Zwiększony limit kredytowy to bez wątpienia większe możliwości finansowe, ale jednocześnie niesie ze sobą większą odpowiedzialność. Jako ekspert, zawsze podkreślam, że kluczem do sukcesu jest rozsądne zarządzanie nowymi środkami, aby nie wpaść w pułapkę zadłużenia. Pamiętaj, że limit to nie dodatkowe pieniądze, a jedynie możliwość ich pożyczenia.

Praktyczne wskazówki, jak unikać pułapki zadłużenia

- Świadomie korzystaj z dodatkowych środków: Zanim skorzystasz z wyższego limitu, zastanów się, czy naprawdę potrzebujesz tych pieniędzy i czy jesteś w stanie je spłacić.

- Monitoruj wydatki: Regularnie sprawdzaj swoje saldo i wykorzystanie limitu. Aplikacja mobilna mBanku doskonale się do tego nadaje.

- Terminowo spłacaj zobowiązania: Zawsze staraj się spłacać całe zadłużenie na karcie kredytowej w okresie bezodsetkowym lub jak największą jego część. W przypadku kredytu odnawialnego, dbaj o regularne wpływy na konto.

- Ustal budżet: Planuj swoje wydatki i trzymaj się ustalonego budżetu, uwzględniając spłatę zobowiązań.

- Nie traktuj limitu jako stałego dochodu: To rezerwa na nieprzewidziane sytuacje, a nie regularne źródło finansowania bieżących potrzeb.

- Rozważ obniżenie limitu: Jeśli zauważysz, że masz tendencję do nadmiernego korzystania z limitu, rozważ jego obniżenie do bezpieczniejszego poziomu.

Czy wysoki limit kredytowy wpływa na Twoją ogólną ocenę w BIK?

Tak, posiadanie wysokiego limitu kredytowego może wpływać na Twoją ogólną ocenę w BIK (Biurze Informacji Kredytowej), ale nie zawsze w sposób negatywny. Sam fakt posiadania wysokiego limitu, nawet jeśli jest on w dużej mierze niewykorzystany, może być postrzegany przez banki jako pozytywny sygnał o Twojej zdolności kredytowej. Pokazuje to, że inne instytucje finansowe darzą Cię zaufaniem. Kluczowe jest jednak odpowiedzialne zarządzanie tym limitem. Jeśli regularnie spłacasz swoje zobowiązania, nie masz opóźnień i nie wykorzystujesz limitu w całości, to buduje to Twoją pozytywną historię kredytową. Z drugiej strony, posiadanie wielu wysokich limitów, które są mocno wykorzystywane, może obniżyć Twoją zdolność kredytową w oczach potencjalnych kredytodawców, sygnalizując wysokie obciążenie finansowe.