Wybór odpowiedniego funduszu inwestycyjnego to kluczowa decyzja, która może znacząco wpłynąć na realizację Twoich finansowych celów. Na rynku dostępnych jest wiele rodzajów funduszy, różniących się strategią, poziomem ryzyka i potencjalnym zyskiem. Jako Krystian Andrzejewski, chciałbym Cię przeprowadzić przez ten proces, wskazując, na co zwrócić szczególną uwagę, aby podjąć świadomą i dopasowaną do Twoich potrzeb decyzję.

Wybór funduszu inwestycyjnego: jak dopasować go do swoich celów i profilu ryzyka

- Zdefiniuj swoje cele inwestycyjne, horyzont czasowy i akceptowalny poziom ryzyka, zanim wybierzesz fundusz.

- Poznaj główne rodzaje funduszy: akcyjne (wysokie ryzyko/zysk), obligacyjne (niższe ryzyko/zysk), mieszane (kompromis) i rynku pieniężnego (najniższe ryzyko).

- Dokładnie analizuj koszty (opłata za zarządzanie, TER) oraz dokumenty takie jak KID, aby zrozumieć ryzyko (skala SRRI).

- Rozważ inwestowanie pasywne (ETF) jako alternatywę dla funduszy aktywnie zarządzanych, ze względu na niższe koszty.

- Wykorzystaj IKE i IKZE, aby optymalizować podatki od zysków kapitałowych.

- Unikaj najczęstszych błędów, takich jak kierowanie się wyłącznie historycznymi wynikami czy ignorowanie kosztów.

Zanim zainwestujesz pierwszą złotówkę: trzy kluczowe pytania

Zanim zaczniesz przeglądać oferty funduszy, musisz odpowiedzieć sobie na trzy fundamentalne pytania. Określenie Twoich celów inwestycyjnych czy oszczędzasz na emeryturę, zakup mieszkania, edukację dzieci, czy po prostu chcesz pomnożyć kapitał jest absolutnie kluczowe. To właśnie cel będzie drogowskazem, który pomoże Ci wybrać odpowiednią strategię i rodzaj funduszu. Bez jasno zdefiniowanego celu, łatwo jest zgubić się w gąszczu dostępnych opcji i podjąć nieprzemyślane decyzje.

Kolejnym niezwykle ważnym aspektem jest Twój horyzont czasowy. Inaczej inwestuje się środki, które będą Ci potrzebne za rok, a inaczej te, których nie zamierzasz ruszać przez 10 czy 20 lat. Krótki horyzont (do 2 lat) wymaga bardzo ostrożnych inwestycji, często w fundusze rynku pieniężnego. Średni (3-5 lat) pozwala na nieco większe ryzyko, natomiast długi horyzont (powyżej 5 lat) otwiera drzwi do funduszy akcyjnych, które historycznie oferowały najwyższe stopy zwrotu, rekompensując tym samym okresowe wahania. Długość inwestycji bezpośrednio wpływa na Twoją tolerancję ryzyka i wybór aktywów.

Ostatnie, ale nie mniej ważne, to ocena Twojego profilu inwestora i skłonności do ryzyka. Czy jesteś osobą, która spokojnie zniesie 20-procentowy spadek wartości portfela, czy też taka sytuacja spędzi Ci sen z powiek? Musisz być ze sobą szczery. Poziom ryzyka jest zawsze odzwierciedlony w dokumencie KID (Kluczowe Informacje dla Inwestorów) za pomocą wskaźnika SRRI (Syntetyczny Wskaźnik Ryzyka i Zysku) w skali od 1 (najniższe ryzyko) do 7 (najwyższe ryzyko). Pamiętaj, że wyższy potencjalny zysk zawsze wiąże się z wyższym ryzykiem. Dopasowanie funduszu do Twojej psychiki jest tak samo ważne, jak dopasowanie do celów finansowych.

Mapa świata inwestycji: przewodnik po najważniejszych rodzajach funduszy

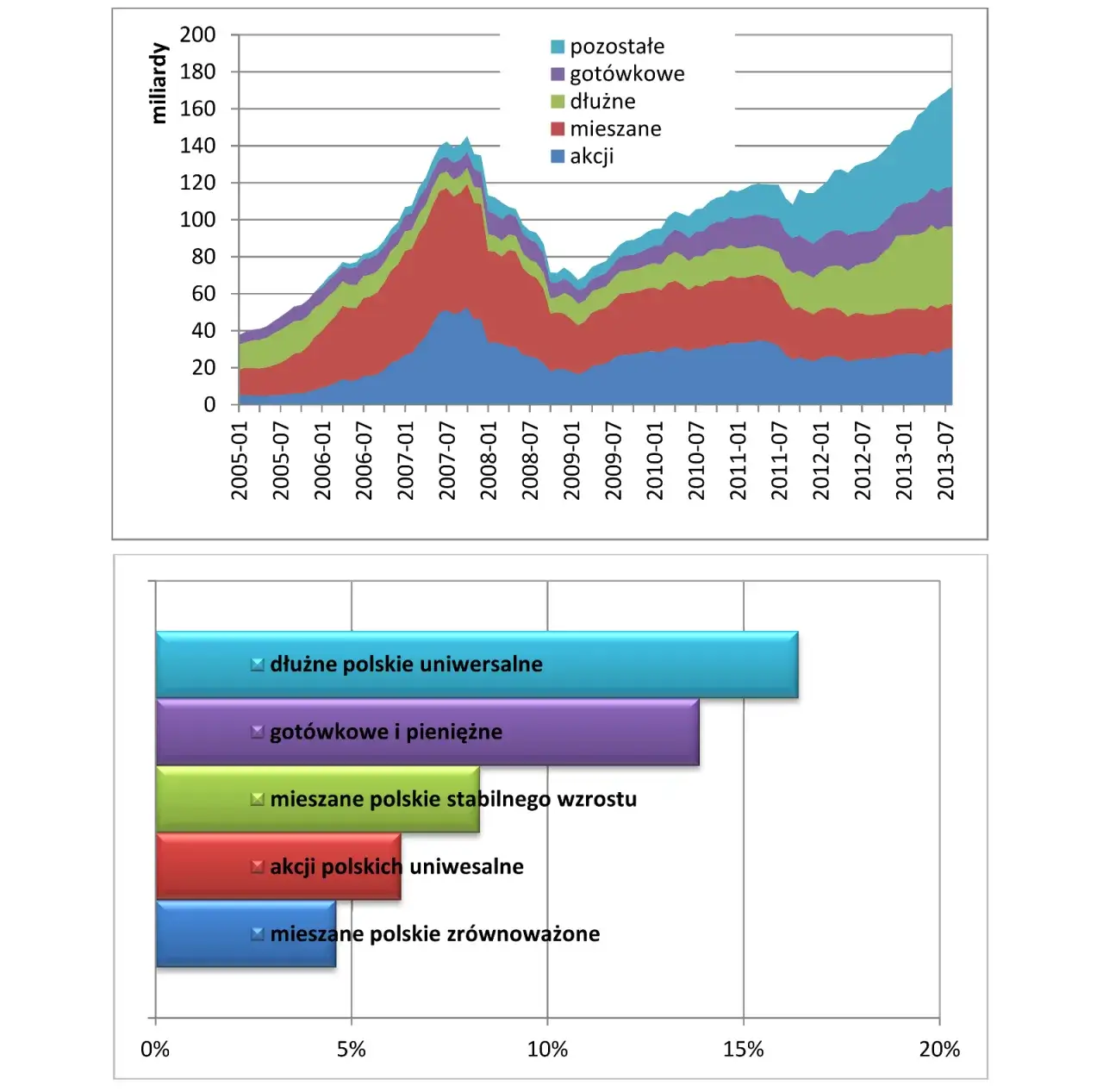

Gdy już wiesz, czego szukasz, czas przyjrzeć się dostępnym opcjom. Fundusze akcyjne to propozycja dla odważnych i cierpliwych inwestorów. Inwestują one głównie w akcje spółek giełdowych, co oznacza najwyższy potencjalny zysk, ale jednocześnie najwyższe ryzyko. Historycznie, w długim terminie (powyżej 5 lat), fundusze akcyjne oferowały najlepsze stopy zwrotu, jednak krótkoterminowo mogą doświadczać znacznych wahań. Są dedykowane inwestorom z długim horyzontem czasowym, którzy są w stanie przeczekać rynkowe burze.

Zupełnie inną kategorią są fundusze obligacji, nazywane również dłużnymi. Lokują one środki w dłużne papiery wartościowe, takie jak obligacje skarbowe czy korporacyjne. Uważane są za bezpieczniejsze niż fundusze akcyjne i oferują niższy, ale za to bardziej stabilny potencjalny zysk. Warto jednak pamiętać, że fundusze obligacji są wrażliwe na zmiany stóp procentowych ich wzrost zazwyczaj negatywnie wpływa na wartość obligacji, a co za tym idzie, na wyniki funduszu.

Dla tych, którzy szukają kompromisu między ryzykiem a potencjalnym zyskiem, idealnym rozwiązaniem mogą być fundusze mieszane, w tym fundusze zrównoważone i stabilnego wzrostu. Inwestują one zarówno w akcje, jak i obligacje, a proporcje tych aktywów zależą od przyjętej strategii. Na przykład, fundusz zrównoważony może mieć około 50% akcji, natomiast fundusz stabilnego wzrostu około 30%. Dzięki dywersyfikacji ryzyko jest niższe niż w funduszach akcyjnych, a potencjał wzrostu wyższy niż w obligacyjnych.

Na drugim końcu spektrum ryzyka znajdują się fundusze rynku pieniężnego, często nazywane gotówkowymi. Inwestują one w krótkoterminowe instrumenty dłużne o wysokiej płynności. Charakteryzują się najniższym ryzykiem, ale i najniższym potencjalnym zyskiem, który często jest porównywalny z oprocentowaniem lokat bankowych. Są to dobre fundusze do przechowywania rezerw finansowych lub środków na bardzo krótki horyzont inwestycyjny, gdy priorytetem jest bezpieczeństwo kapitału.

Diabeł tkwi w szczegółach: na co zwrócić uwagę w funduszu?

Kiedy już wiesz, jaki typ funduszu Cię interesuje, czas zagłębić się w szczegóły. Jednym z najważniejszych czynników, które w długim terminie mają ogromny wpływ na Twoje zyski, są koszty. Zwróć uwagę na opłatę stałą za zarządzanie, która jest pobierana rocznie z aktywów funduszu. Od 2022 roku jej maksymalny poziom dla FIO i SFIO jest ograniczony do 2,0% rocznie, ale w praktyce średnie koszty są zróżnicowane i zależą od typu funduszu (akcyjne są zazwyczaj droższe). Istnieją również opłaty manipulacyjne (dystrybucyjne), pobierane przy zakupie lub sprzedaży jednostek, choć te coraz częściej można ominąć, kupując fundusze online. Niezwykle ważny jest także wskaźnik TER (Total Expense Ratio), który uwzględnia wszystkie koszty operacyjne funduszu. Nawet pozornie niewielkie opłaty, kumulując się przez lata, mogą znacząco uszczuplić Twój kapitał.

Nie ignoruj dokumentów! Karta Funduszu i KID (Kluczowe Informacje dla Inwestorów) to Twoje podstawowe źródła wiedzy. W dokumencie KID znajdziesz szczegółowe informacje o ryzyku inwestycyjnym, w tym wspomniany już wskaźnik SRRI (Syntetyczny Wskaźnik Ryzyka i Zysku) w skali od 1 do 7. Pamiętaj, że inwestowanie w fundusze zawsze wiąże się z ryzykiem utraty części, a nawet całości kapitału. Zrozumienie rodzajów ryzyka (rynkowe, stopy procentowej, kredytowe, walutowe) jest kluczowe, abyś mógł świadomie podjąć decyzję i nie był zaskoczony ewentualnymi wahaniami.

Wielu początkujących inwestorów popełnia błąd, kierując się wyłącznie historycznymi wynikami funduszu. Owszem, warto je analizować, aby ocenić spójność strategii czy kompetencje zarządzających, ale musisz pamiętać, że historyczne wyniki nie są gwarancją przyszłych zysków. Rynek jest dynamiczny, a to, co działało w przeszłości, niekoniecznie sprawdzi się w przyszłości.

Na koniec, zawsze analizuj politykę inwestycyjną funduszu. Sprawdź, w co dokładnie fundusz inwestuje jakie klasy aktywów, w jakich regionach geograficznych, w jakich sektorach gospodarki. Upewnij się, że jest to zgodne z Twoimi własnymi celami i tolerancją ryzyka. Jeśli fundusz inwestuje w aktywa, których nie rozumiesz lub które uważasz za zbyt ryzykowne, to prawdopodobnie nie jest to fundusz dla Ciebie.

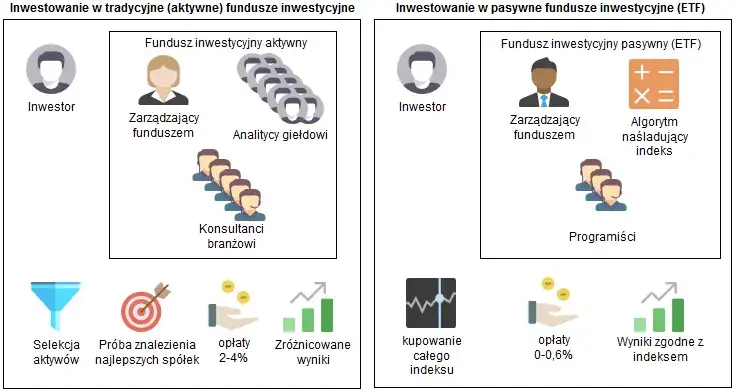

Aktywny zarządzający czy pasywny robot? Fundusz tradycyjny czy ETF?

W świecie funduszy inwestycyjnych możemy wyróżnić dwie główne filozofie zarządzania: aktywną i pasywną. Fundusze zarządzane aktywnie mają na celu pobicie rynku, czyli osiągnięcie lepszych wyników niż benchmark (np. indeks giełdowy WIG20). Zarządzający aktywnie selekcjonują aktywa, starając się przewidzieć przyszłe trendy i wybierać te, które mają największy potencjał wzrostu. Wiąże się to zazwyczaj z wyższymi opłatami za zarządzanie, ponieważ wymaga ciągłej pracy analityków i zarządzających. Warto je rozważyć, jeśli wierzysz w umiejętności konkretnego zarządzającego lub gdy inwestujesz w specyficzne, mniej efektywne nisze rynkowe, gdzie aktywne zarządzanie może przynieść realną wartość dodaną.

Alternatywą są ETF-y (Exchange Traded Funds) i inwestowanie pasywne. Ich celem nie jest pobicie rynku, lecz jak najwierniejsze odwzorowanie wyniku konkretnego indeksu giełdowego, np. S&P 500 czy WIG20. ETF-y charakteryzują się znacznie niższymi kosztami, ponieważ nie wymagają aktywnej selekcji aktywów po prostu replikują skład indeksu. Są notowane na giełdzie, co oznacza, że można je kupować i sprzedawać w czasie sesji giełdowej, podobnie jak akcje, co zapewnia wysoką płynność.

Poniżej przedstawiam kluczowe różnice między tymi dwoma podejściami:

| Cecha | Fundusz Aktywny | ETF |

|---|---|---|

| Koszty | Wyższe opłaty za zarządzanie (za pracę zarządzającego) | Znacznie niższe koszty (replikacja indeksu) |

| Płynność | Jednostki odkupywane przez TFI w dni wyceny | Notowane na giełdzie, kupno/sprzedaż w czasie sesji |

| Strategia | Pobicie rynku (benchmarku) poprzez selekcję aktywów | Jak najwierniejsze odwzorowanie wyniku indeksu |

Kwestie praktyczne: podatki i optymalizacja zysków

Niestety, zyski z funduszy inwestycyjnych w Polsce są opodatkowane tzw. "podatkiem Belki", czyli 19% podatkiem od zysków kapitałowych. Od 1 stycznia 2024 roku nastąpiły ważne zmiany w zasadach rozliczania. Inwestor musi samodzielnie rozliczyć zyski i straty w rocznym zeznaniu PIT-38, bazując na informacji PIT-8C, którą otrzyma od Towarzystwa Funduszy Inwestycyjnych (TFI). To oznacza większą odpowiedzialność po Twojej stronie, ale też większą elastyczność.

Istnieją jednak sposoby na optymalizację podatkową. Indywidualne Konto Emerytalne (IKE) i Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) to świetne narzędzia, które pozwalają na inwestowanie w fundusze bez "podatku Belki" po spełnieniu określonych warunków (np. wiek i staż oszczędzania). To realna oszczędność, która w długim terminie może znacząco zwiększyć Twój kapitał. Warto znać limity wpłat, które są aktualizowane co roku. Na 2026 rok limity te wynoszą:

- IKE: 28 260 zł

- IKZE (limit podstawowy): 11 304 zł

- IKZE (dla samozatrudnionych): 16 956 zł

Od decyzji do działania: jak kupić swój pierwszy fundusz?

Gdy już wiesz, jaki fundusz jest dla Ciebie, czas na krok praktyczny. Jednostki funduszy możesz kupić na kilka sposobów: bezpośrednio w TFI, przez bank, który współpracuje z danym TFI, lub za pośrednictwem platform internetowych, które agregują oferty wielu funduszy. Wybór platformy jest istotny, ponieważ może wpłynąć na wygodę zarządzania inwestycjami oraz na wysokość opłat manipulacyjnych wiele platform oferuje fundusze bez opłat dystrybucyjnych.

Proces zakupu jednostek funduszu inwestycyjnego jest zazwyczaj prosty i intuicyjny. Oto uproszczony, krok po kroku, przewodnik:

- Rejestracja na wybranej platformie lub w TFI. Będziesz musiał podać swoje dane osobowe i przejść weryfikację tożsamości.

- Wybór konkretnego funduszu. Skorzystaj z wyszukiwarki i filtrów, aby znaleźć fundusz, który najlepiej odpowiada Twoim potrzebom.

- Złożenie zlecenia nabycia jednostek. Określ kwotę, jaką chcesz zainwestować.

- Wpłata środków. Przelej pieniądze na wskazane konto (zazwyczaj jest to konto TFI lub platformy).

- Otrzymanie potwierdzenia transakcji. Po zaksięgowaniu wpłaty i przeliczeniu jednostek, otrzymasz potwierdzenie posiadania jednostek uczestnictwa.

Przeczytaj również: Rentowność obligacji rocznych 2026: Jaki zysk netto?

Najczęstsze błędy początkujących inwestorów i jak ich uniknąć

Na koniec chciałbym podkreślić kilka pułapek, w które często wpadają początkujący inwestorzy. Po raz kolejny zwracam uwagę: kierowanie się wyłącznie historycznymi wynikami jest błędem. Fundusz, który w zeszłym roku osiągnął spektakularny wynik, wcale nie musi powtórzyć tego sukcesu. Rynek jest zmienny, a przeszłość nie jest wyznacznikiem przyszłości. Analizuj wyniki, ale zawsze w kontekście strategii, kosztów i ryzyka.

Kolejnym błędem jest ignorowanie kosztów. Jak już wspomniałem, nawet te pozornie niewielkie opłaty, takie jak opłata za zarządzanie czy TER, kumulują się przez lata i mogą znacząco uszczuplić Twój długoterminowy zysk. Zawsze szukaj funduszy o rozsądnych kosztach, zwłaszcza jeśli wybierasz fundusze indeksowe lub ETF-y, gdzie niskie opłaty są kluczową zaletą.

Ostatni, ale bardzo częsty błąd, to niedopasowanie funduszu do własnego profilu ryzyka. Inwestowanie w fundusz zbyt ryzykowny, gdy masz niską tolerancję na wahania, może prowadzić do panicznych decyzji w momentach spadków rynkowych, takich jak sprzedaż jednostek ze stratą. Z drugiej strony, zbyt konserwatywne podejście, gdy masz długi horyzont i możesz pozwolić sobie na większe ryzyko, oznacza rezygnację z potencjalnie wyższych zysków. Bądź szczery ze sobą i wybierz fundusz, który pozwoli Ci spać spokojnie, niezależnie od rynkowych zawirowań.