to jeden z najważniejszych wskaźników dla każdego inwestora, który pozwala ocenić rzeczywisty zysk z posiadanych papierów wartościowych. Ten artykuł wyjaśni, czym dokładnie jest rentowność, jak ją obliczać, co na nią wpływa i dlaczego jej zrozumienie jest kluczowe dla podejmowania świadomych decyzji inwestycyjnych na rynku obligacji.

Rentowność obligacji to rzeczywista miara zysku kluczowy wskaźnik dla każdego inwestora.

- Rentowność obligacji to procentowa miara zysku, różniąca się od samego oprocentowania (kuponu).

- Najważniejsza jest rentowność w terminie do wykupu (YTM), która uwzględnia wszystkie przyszłe płatności i różnicę między ceną zakupu a wartością nominalną.

- Cena rynkowa obligacji i jej rentowność są ze sobą odwrotnie skorelowane: spadek ceny oznacza wzrost rentowności.

- Poziom stóp procentowych ustalanych przez bank centralny (RPP) ma bezpośredni wpływ na rentowność obligacji.

- Krzywa dochodowości obligacji jest barometrem nastrojów gospodarczych, sygnalizującym m.in. ryzyko recesji.

- Inwestorzy powinni być świadomi ryzyk związanych z rentownością, takich jak ryzyko stopy procentowej, inflacji i kredytowe.

Wprowadzenie do kluczowego wskaźnika: więcej niż tylko oprocentowanie

Rentowność obligacji to procentowa miara zysku, jaki inwestor może uzyskać z posiadanej obligacji. Należy od razu podkreślić, że nie jest to tożsame z oprocentowaniem, czyli kuponem, który jest stałą kwotą wypłacaną w określonych odstępach czasu. Rentowność daje nam znacznie pełniejszy obraz potencjalnego zwrotu z inwestycji, uwzględniając nie tylko przepływy kuponowe, ale także cenę, po jakiej nabyliśmy obligację, oraz jej wartość nominalną w momencie wykupu. Zrozumienie tego wskaźnika jest absolutnie fundamentalne dla każdego, kto chce świadomie inwestować na rynku długu.

Dlaczego rentowność, a nie kupon, jest prawdziwą miarą zysku?

Sam kupon, czyli oprocentowanie obligacji, może być mylący. Wyobraźmy sobie dwie obligacje o tej samej wartości nominalnej i oprocentowaniu 5%. Jedną kupiliśmy po cenie nominalnej, a drugą na rynku wtórnym znacznie drożej. W obu przypadkach otrzymamy tę samą kwotę odsetek, ale nasza efektywna stopa zwrotu będzie drastycznie różna. Rentowność, a w szczególności jej najbardziej kompleksowa odmiana rentowność w terminie do wykupu (YTM) bierze pod uwagę nie tylko przyszłe płatności odsetkowe, ale także cenę zakupu. Kluczowe jest tu uwzględnienie zysku lub straty kapitałowej, która powstaje w momencie wykupu obligacji, jeśli jej cena rynkowa różni się od wartości nominalnej. To właśnie YTM daje nam najbardziej realistyczną prognozę całkowitego zysku z inwestycji, jeśli będziemy ją trzymać do momentu zapadalności.

Jak rozszyfrować rentowność obligacji? Poznaj kluczowe rodzaje

Rentowność w terminie do wykupu (YTM): najpełniejszy obraz Twojej inwestycji

Rentowność w terminie do wykupu, czyli Yield to Maturity (YTM), to bez wątpienia najważniejszy miernik, na który powinien zwracać uwagę każdy inwestor obligacyjny. Jest to teoretyczna roczna stopa zwrotu z obligacji, zakładając, że będzie ona trzymana aż do dnia jej wykupu, a wszystkie płatności kuponowe będą reinwestowane po tej samej stopie. YTM uwzględnia nie tylko nominalne oprocentowanie, ale także cenę, po której kupiliśmy obligację, oraz różnicę między ceną zakupu a wartością nominalną, która zostanie nam zwrócona w dniu wykupu. Obliczenie dokładnej wartości YTM jest dość złożone i zazwyczaj wymaga użycia specjalistycznych narzędzi, ale koncepcyjnie jest to najbardziej kompletny obraz potencjalnego zysku.

Rentowność bieżąca (Current Yield): szybki wskaźnik do oceny przepływów pieniężnych

Rentowność bieżąca, znana również jako Current Yield, to prostszy wskaźnik, który daje nam szybki pogląd na bieżące przepływy pieniężne generowane przez obligację. Oblicza się ją jako stosunek rocznych płatności odsetkowych (kuponu) do aktualnej ceny rynkowej obligacji. Jest to przydatne narzędzie do porównania bieżącej dochodowości różnych obligacji, ale ma swoje ograniczenia. Current Yield nie uwzględnia zysku lub straty kapitałowej, która może wystąpić przy wykupie obligacji, ani efektu reinwestycji kuponów. Dlatego też jest to miara mniej kompleksowa niż YTM.

YTM a Current Yield: kiedy i której miary używać?

Wybór między YTM a Current Yield zależy od celu analizy:

- YTM (Rentowność w terminie do wykupu) jest preferowana do długoterminowej, kompleksowej analizy inwestycji. Daje najbardziej realistyczny obraz całkowitego zwrotu, jeśli zamierzamy trzymać obligację do zapadalności. Jest kluczowa przy podejmowaniu decyzji o zakupie obligacji z myślą o długim terminie.

- Current Yield (Rentowność bieżąca) jest bardziej użyteczna do szybkiej oceny bieżących przepływów pieniężnych z posiadanych obligacji lub do porównania krótkoterminowej atrakcyjności różnych instrumentów. Jest prostsza w obliczeniu i daje natychmiastowy wgląd w dochód generowany przez kupon w stosunku do aktualnej ceny rynkowej. Należy jednak pamiętać o jej ograniczeniach, zwłaszcza przy obligacjach z premią lub dyskontem, gdzie nie odzwierciedla pełnego obrazu zysku.

Odwrotna zależność: jak cena obligacji wpływa na jej rentowność?

Dlaczego spadek ceny oznacza wzrost rentowności? Praktyczny przykład

Mechanizm odwrotnej zależności między ceną obligacji a jej rentownością jest kluczowy dla zrozumienia rynku długu. Załóżmy, że mamy obligację o wartości nominalnej 1000 zł, która wypłaca roczny kupon w wysokości 50 zł (czyli 5% oprocentowania). Jeśli kupimy ją po cenie nominalnej (1000 zł), nasza rentowność będzie wynosić właśnie 5%. Ale co się stanie, jeśli na rynku cena tej obligacji spadnie do 900 zł? Nadal będziemy otrzymywać ten sam kupon w wysokości 50 zł rocznie. Jednakże, dzieląc roczny kupon przez nową, niższą cenę zakupu (50 zł / 900 zł), otrzymujemy rentowność około 5,56%. Oznacza to, że im niższa cena zakupu, tym wyższa efektywna rentowność, ponieważ te same płatności odsetkowe generują większy procentowy zwrot z zainwestowanego kapitału.Mechanizm rynkowy w działaniu: co się dzieje, gdy kupujesz obligacje taniej lub drożej?

Ten mechanizm rynkowy ma bezpośrednie przełożenie na decyzje inwestycyjne. Kiedy kupujemy obligację na rynku wtórnym po cenie niższej niż jej wartość nominalna (czyli z dyskontem), efektywnie zwiększamy naszą przyszłą rentowność. Dzieje się tak, ponieważ oprócz otrzymywania płatności kuponowych, na koniec będziemy mogli ją wykupić po wartości nominalnej, co samo w sobie stanowi zysk kapitałowy. Z drugiej strony, jeśli kupujemy obligację po cenie wyższej niż nominalna (z premią), nasza rentowność ulega obniżeniu. Nawet jeśli otrzymujemy te same kupony, wyższa cena zakupu oznacza niższy procentowy zwrot z inwestycji, a w momencie wykupu możemy ponieść stratę kapitałową, jeśli cena wykupu będzie równa wartości nominalnej.

Stopy procentowe a obligacje: jak decyzje RPP kształtują rentowność?

Bezpośredni wpływ stóp procentowych NBP na atrakcyjność obligacji

Poziom stóp procentowych ustalanych przez Radę Polityki Pieniężnej (RPP) jest jednym z głównych czynników kształtujących rentowność obligacji. Kiedy bank centralny podnosi stopy procentowe, staje się to sygnałem dla całego rynku finansowego. Nowo emitowane obligacje, aby przyciągnąć inwestorów, muszą oferować wyższe oprocentowanie, odzwierciedlające nowy, wyższy poziom stóp. To z kolei wpływa na ceny już istniejących obligacji na rynku wtórnym. Te, które zostały wyemitowane wcześniej z niższym kuponem, stają się mniej atrakcyjne w porównaniu do nowych, droższych emisji. Aby mogły konkurować o inwestorów, ich ceny muszą spaść, co w konsekwencji prowadzi do wzrostu ich rentowności.

Scenariusz 1: Co dzieje się z rentownością, gdy stopy procentowe rosną?

Gdy RPP decyduje się na podwyżkę stóp procentowych, obserwujemy zazwyczaj następujący ciąg zdarzeń na rynku obligacji. Nowe emisje obligacji oferują wyższe oprocentowanie, co czyni je bardziej atrakcyjnymi dla inwestorów. Istniejące obligacje, które zostały wyemitowane przy niższych stopach procentowych i mają niższy kupon, stają się przez to mniej konkurencyjne. Aby inwestorzy byli skłonni je kupić lub zatrzymać, ich cena rynkowa musi spaść. Spadek ceny obligacji, przy niezmienionych płatnościach kuponowych i wartości nominalnej, bezpośrednio przekłada się na wzrost jej rentowności. W efekcie, posiadacze obligacji o niższym oprocentowaniu mogą doświadczyć spadku wartości rynkowej swoich inwestycji.

Scenariusz 2: Jak spadek stóp procentowych wpływa na Twoje zyski z obligacji?

Odwrócona sytuacja ma miejsce, gdy RPP obniża stopy procentowe. W takim scenariuszu nowo emitowane obligacje oferują niższe oprocentowanie. To sprawia, że istniejące obligacje, które zostały wyemitowane wcześniej z wyższym kuponem, stają się znacznie bardziej atrakcyjne dla inwestorów. Popyt na nie rośnie, co prowadzi do wzrostu ich cen na rynku wtórnym. Wzrost ceny obligacji, przy stałych płatnościach kuponowych, skutkuje spadkiem jej rentowności. Dla posiadaczy takich obligacji oznacza to zazwyczaj wzrost wartości ich inwestycji.

Jak w praktyce obliczyć rentowność obligacji?

Zrozumienie koncepcji: uproszczone podejście do obliczeń YTM

Dokładne obliczenie rentowności w terminie do wykupu (YTM) to zadanie, które matematycznie opiera się na znalezieniu stopy dyskontowej, przy której obecna wartość wszystkich przyszłych przepływów pieniężnych z obligacji (czyli sumy przyszłych kuponów oraz wartości nominalnej zwracanej w dniu wykupu) jest równa jej aktualnej cenie rynkowej. Nie ma prostego, jednowierszowego wzoru, który pozwoliłby na szybkie wyliczenie YTM bez użycia metod iteracyjnych lub funkcji finansowych. Koncepcyjnie chodzi o to, aby znaleźć taką stopę procentową, która "wyrównuje" wartość pieniędzy dzisiaj z ich przyszłą wartością, uwzględniając wszystkie wpływy i wypływy pieniężne związane z obligacją.

Narzędzia w praktyce: kiedy arkusz kalkulacyjny staje się Twoim najlepszym przyjacielem?

W praktyce, do precyzyjnego obliczenia YTM, inwestorzy najczęściej sięgają po narzędzia dostępne w arkuszach kalkulacyjnych, takie jak Microsoft Excel czy Google Sheets. Funkcje finansowe, na przykład funkcja `YIELD` w Excelu, zostały stworzone właśnie do tego celu. Aby jej użyć, potrzebujemy kilku kluczowych danych wejściowych: daty rozliczenia obligacji (czyli dnia, w którym ją kupujemy), daty wykupu, rocznej stopy kuponu, ceny obligacji (wyrażonej jako procent wartości nominalnej), wartości wykupu (zazwyczaj 100% wartości nominalnej) oraz częstotliwości płatności kuponowych w ciągu roku (np. raz lub dwa razy). Alternatywnie, można skorzystać z licznych kalkulatorów rentowności dostępnych online, które wykonają te obliczenia za nas po wprowadzeniu odpowiednich danych.

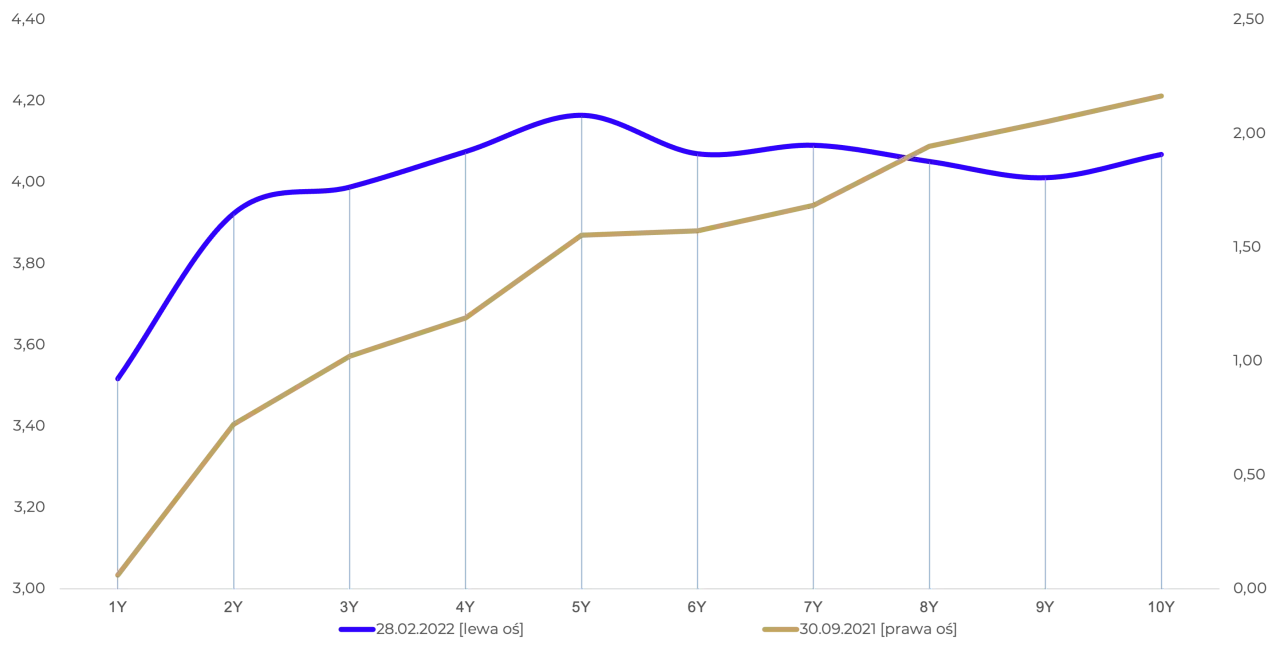

Co krzywa dochodowości mówi o stanie polskiej gospodarki?

Czym jest krzywa dochodowości i jak ją interpretować?

Krzywa dochodowości, znana również jako krzywa rentowności (ang. yield curve), to graficzne przedstawienie zależności między rentownością obligacji a ich terminem zapadalności. Zazwyczaj analizuje się krzywą dla obligacji o tym samym, niskim ryzyku kredytowym, najczęściej dla obligacji skarbowych. Krzywa ta jest swoistym barometrem nastrojów rynkowych i oczekiwań co do przyszłości gospodarczej. Jej kształt odzwierciedla, jak inwestorzy wyceniają ryzyko związane z długoterminowym inwestowaniem oraz jakie mają prognozy dotyczące przyszłych stóp procentowych i inflacji.

Normalna, płaska czy odwrócona? Co kształt krzywej mówi o przyszłości?

Kształt krzywej dochodowości dostarcza cennych informacji o stanie gospodarki:

- Krzywa normalna (rosnąca): W większości przypadków krzywa dochodowości jest rosnąca. Oznacza to, że rentowność obligacji długoterminowych jest wyższa niż krótkoterminowych. Jest to naturalne, ponieważ inwestorzy oczekują wyższego zwrotu za zamrożenie kapitału na dłuższy okres i za większe ryzyko związane z przyszłymi zmianami stóp procentowych czy inflacji. Rosnąca krzywa zwykle sygnalizuje oczekiwania na stabilny wzrost gospodarczy.

- Krzywa płaska: Gdy rentowność obligacji krótkoterminowych i długoterminowych jest zbliżona, mówimy o płaskiej krzywej. Może to oznaczać okres niepewności na rynku, gdy inwestorzy nie są pewni co do przyszłego kierunku polityki pieniężnej lub wzrostu gospodarczego. Często jest to faza przejściowa między krzywą rosnącą a odwróconą.

- Krzywa odwrócona: Sytuacja, w której rentowność obligacji krótkoterminowych jest wyższa niż długoterminowych, jest rzadkością i często postrzegana jest jako sygnał ostrzegawczy. Inwestorzy, spodziewając się spowolnienia gospodarczego lub recesji, a co za tym idzie, potencjalnych obniżek stóp procentowych w przyszłości, są skłonni akceptować niższe rentowności za długoterminowe papiery. W Polsce w ostatnich latach obserwowano okresy spłaszczenia, a nawet inwersji krzywej dochodowości, co było związane m.in. z wysoką inflacją i cyklem podwyżek stóp procentowych.

Na jakie ryzyka musisz uważać, analizując rentowność obligacji?

Ryzyko stopy procentowej: cichy zabójca wartości Twojego portfela

Ryzyko stopy procentowejto jedno z fundamentalnych zagrożeń dla posiadaczy obligacji. Polega ono na tym, że wzrost rynkowych stóp procentowych może prowadzić do spadku cen posiadanych przez nas obligacji. Jak już wielokrotnie podkreślaliśmy, istnieje odwrotna zależność między ceną a rentownością. Jeśli stopy procentowe w gospodarce rosną, nowo emitowane obligacje oferują wyższe oprocentowanie. Nasze starsze obligacje, z niższym kuponem, stają się przez to mniej atrakcyjne, co powoduje spadek ich ceny rynkowej. Dla inwestora, który chciałby sprzedać obligację przed terminem wykupu w takim środowisku, oznacza to potencjalną stratę kapitału. Jest to szczególnie dotkliwe w przypadku obligacji o długim terminie zapadalności.

Ryzyko inflacji: czy Twoja rentowność naprawdę jest dodatnia?

Ryzyko inflacji to kolejne kluczowe zagrożenie, które może znacząco wpłynąć na realną wartość zwrotów z inwestycji w obligacje. Nawet jeśli obligacja oferuje dodatnią rentowność nominalną, wysoka inflacja może ją zniwelować, a nawet sprawić, że realna stopa zwrotu będzie ujemna. Oznacza to, że siła nabywcza naszych pieniędzy, uzyskanych z inwestycji, będzie niższa niż przed zainwestowaniem. W okresach wysokiej inflacji, takiej jak obserwowana w Polsce w ostatnich latach, inwestorzy muszą zwracać szczególną uwagę na to, czy rentowność obligacji jest w stanie pokonać tempo wzrostu cen. Obligacje indeksowane inflacją mogą być w takich warunkach bardziej atrakcyjną opcją.

Ryzyko kredytowe: dlaczego rentowność obligacji skarbowych i korporacyjnych tak się różni?

Ryzyko kredytowe, inaczej ryzyko niewypłacalności, dotyczy możliwości, że emitent obligacji nie będzie w stanie wywiązać się ze swoich zobowiązań, czyli nie wypłaci odsetek lub nie spłaci kapitału w terminie. To właśnie ryzyko kredytowe jest głównym powodem, dla którego rentowność obligacji korporacyjnych jest zazwyczaj wyższa niż rentowność obligacji skarbowych. Obligacje emitowane przez Skarb Państwa są uważane za jedne z najbezpieczniejszych inwestycji, ponieważ ryzyko niewypłacalności państwa jest minimalne. Z kolei firmy, zwłaszcza te o niższej wiarygodności kredytowej, muszą oferować wyższe oprocentowanie, aby zrekompensować inwestorom podwyższone ryzyko, że spółka może mieć problemy z płynnością.

Jak wykorzystać wiedzę o rentowności do lepszych decyzji inwestycyjnych?

Kluczowe wnioski: co zapamiętać, zanim zainwestujesz w obligacje?

Podsumowując kluczowe aspekty dotyczące rentowności obligacji, warto zapamiętać kilka fundamentalnych zasad:

- Zrozum YTM: Rentowność w terminie do wykupu (YTM) jest najbardziej kompleksową miarą zysku, uwzględniającą cenę zakupu, kupony i wartość nominalną. Zawsze staraj się analizować właśnie ten wskaźnik.

- Pamiętaj o odwrotnej korelacji: Cena obligacji i jej rentowność poruszają się w przeciwnych kierunkach. Rosnące stopy procentowe zazwyczaj oznaczają spadające ceny obligacji i rosnącą rentowność, i odwrotnie.

- Stopy procentowe to klucz: Decyzje banku centralnego dotyczące stóp procentowych mają bezpośredni wpływ na rentowność wszystkich obligacji na rynku.

- Świadomość ryzyka: Zawsze analizuj ryzyko stopy procentowej, ryzyko inflacji (które obniża realną wartość zwrotu) oraz ryzyko kredytowe (szczególnie w przypadku obligacji korporacyjnych).

Rentowność jako kompas inwestora na zmiennym rynku finansowym

Rentowność obligacji to nie tylko liczba na ekranie kalkulatora. To potężne narzędzie, które działa jak kompas, pomagając inwestorom nawigować po często zawiłym rynku długu. Zrozumienie, co wpływa na rentowność, jakie są jej różne rodzaje i jakie ryzyka się z nią wiążą, pozwala podejmować bardziej świadome, racjonalne decyzje inwestycyjne. Dzięki temu możemy lepiej ocenić potencjalne zyski w stosunku do ponoszonego ryzyka, co jest podstawą skutecznego zarządzania portfelem inwestycyjnym, zwłaszcza w dynamicznie zmieniającym się otoczeniu gospodarczym.