Mechanizm działania lokaty jest prosty. Kiedy zakładasz lokatę, przekazujesz bankowi swoje pieniądze, a bank zobowiązuje się zwrócić je po upływie ustalonego terminu, wraz z naliczonymi odsetkami. Bank z kolei może obracać Twoimi środkami, udzielając kredytów lub inwestując je w inne instrumenty finansowe. Zarobione w ten sposób pieniądze pozwalają mu na wypłacenie Ci należnych odsetek, które stanowią Twój zysk.

Kluczowe pojęcia, które musisz znać: oprocentowanie i kapitalizacja odsetek

Oprocentowanie lokaty to kluczowy wskaźnik określający, ile procent od powierzonej kwoty zarobisz w ciągu roku. Zawsze jest podawane w skali rocznej, nawet jeśli lokata trwa krócej niż rok. Oznacza to, że jeśli masz lokatę 3-miesięczną z oprocentowaniem 5%, to po roku zarobiłbyś 5% od swojej kwoty, a w ciągu 3 miesięcy proporcjonalnie mniej.

Kapitalizacja odsetek to proces dopisywania naliczonych odsetek do kwoty głównej lokaty. Im częściej następuje kapitalizacja (np. miesięcznie, kwartalnie), tym szybciej rośnie Twój kapitał, a co za tym idzie odsetki naliczane w kolejnych okresach są wyższe. Jest to efekt procentu składanego. W przypadku wielu lokat terminowych kapitalizacja następuje dopiero na koniec okresu umownego.

Odkryj rodzaje lokat bankowych w Polsce

Lokata terminowa: klasyka bezpiecznego oszczędzania

Lokata terminowa to najbardziej tradycyjna i powszechna forma lokowania środków. Jej podstawową cechą jest "zamrożenie" pieniędzy na ściśle określony czas, od kilku dni do nawet kilku lat. W tym czasie nie masz dostępu do swoich środków bez konsekwencji. Jest to idealne rozwiązanie dla osób, które chcą bezpiecznie pomnażać oszczędności, nie potrzebując bieżącego dostępu do gotówki.

Stałe czy zmienne oprocentowanie? Co wybrać w obecnej sytuacji?

| Rodzaj oprocentowania | Charakterystyka i wpływ |

|---|---|

| Stałe | Oprocentowanie jest ustalone w umowie i nie zmienia się przez cały okres jej trwania. Daje pewność co do zysku, niezależnie od sytuacji na rynku finansowym. Jest to dobre rozwiązanie, gdy spodziewamy się spadku stóp procentowych. |

| Zmienne | Oprocentowanie może ulec zmianie w trakcie trwania lokaty, zazwyczaj jest powiązane z aktualnymi stopami procentowymi NBP lub stawkami rynkowymi (np. WIBOR). Daje potencjalnie wyższe zyski, gdy stopy procentowe rosną, ale wiąże się z ryzykiem spadku oprocentowania. |

Lokata odnawialna vs. nieodnawialna: która opcja jest dla Ciebie?

Wybierając lokatę, możesz spotkać się z rozróżnieniem na odnawialną i nieodnawialną. Lokata nieodnawialna po upływie terminu umowy po prostu się kończy. Twoje środki wraz z naliczonymi odsetkami wracają na Twój rachunek bankowy. Jest to prostsza opcja, która wymaga od Ciebie świadomej decyzji o ponownym ulokowaniu pieniędzy.

Lokata odnawialna działa inaczej. Po zakończeniu okresu umownego, bank automatycznie przedłuża lokatę na kolejny taki sam okres, zazwyczaj według aktualnie obowiązującego oprocentowania. Jeśli nie chcesz, aby Twoje pieniądze zostały ponownie zablokowane, musisz aktywnie złożyć dyspozycję o ich wypłacie przed terminem odnowienia.

Lokata progresywna: gdy Twój zysk rośnie z każdym miesiącem

Lokata progresywna to ciekawa opcja dla osób, które chcą zachęcić się do dłuższego utrzymywania środków w banku. Jej oprocentowanie jest zazwyczaj niższe na początku, ale rośnie w kolejnych okresach na przykład z każdym miesiącem trwania lokaty. Taka konstrukcja sprawia, że nawet wcześniejsze zerwanie lokaty może być mniej bolesne, ponieważ za zakończone okresy naliczane są odsetki według już wyższych stawek.

Lokata rentierska: rozwiązanie dla posiadaczy większego kapitału

Lokata rentierska jest skierowana przede wszystkim do osób dysponujących większym kapitałem. Jej główną cechą jest regularna wypłata odsetek w trakcie trwania lokaty, na przykład co miesiąc lub kwartał. Pozwala to na uzyskanie stałego strumienia dochodu pasywnego, nie naruszając przy tym zainwestowanego kapitału. Jest to zatem rozwiązanie dla osób, które chcą czerpać bieżące korzyści z posiadanych oszczędności.

Inne popularne opcje: lokaty walutowe, mobilne i strukturyzowane

- Lokaty walutowe: Pozwalają na oszczędzanie w obcej walucie (np. euro, dolar). Ich oprocentowanie jest zazwyczaj niższe niż lokat złotowych, ale mogą być atrakcyjne dla osób posiadających dochody w walutach obcych lub spekulujących na zmianach kursów.

- Lokaty mobilne: Zakładane i zarządzane w całości za pośrednictwem aplikacji mobilnej banku. Często oferują atrakcyjne oprocentowanie, ale mogą mieć limity kwotowe lub czasowe.

- Lokaty strukturyzowane: Są to bardziej złożone produkty, których oprocentowanie jest powiązane z wynikami określonego instrumentu bazowego (np. akcji, surowców). Oferują potencjalnie wyższe zyski, ale wiążą się z większym ryzykiem i skomplikowaną strukturą.

Bezpieczeństwo lokat: czy Twoje oszczędności są chronione?

Rola Bankowego Funduszu Gwarancyjnego (BFG) tarcza ochronna dla Twoich pieniędzy

Kiedy powierzasz swoje pieniądze bankowi, naturalne jest pytanie o ich bezpieczeństwo. Na szczęście, w Polsce Twoje oszczędności na lokatach bankowych są objęte ochroną Bankowego Funduszu Gwarancyjnego (BFG). Jest to instytucja, która ma za zadanie chronić depozyty klientów w przypadku upadłości banku lub SKOK-u. Można powiedzieć, że BFG działa jak tarcza ochronna dla Twoich pieniędzy.

Limit 100 000 euro: co to oznacza w praktyce i jak to działa?

Podstawą gwarancji BFG jest limit równowartości 100 000 euro na jednego deponenta w jednym banku. Oznacza to, że jeśli bank, w którym masz ulokowane środki, zbankrutuje, BFG zwróci Ci Twoje pieniądze wraz z naliczonymi odsetkami do kwoty odpowiadającej 100 000 euro. Ważne jest, że limit ten dotyczy sumy wszystkich Twoich depozytów w danym banku. Jeśli posiadasz kilka lokat lub kont, ich wartość jest sumowana. W przypadku współposiadania rachunków, limit 100 000 euro dotyczy każdego ze współwłaścicieli osobno.

Co się dzieje w przypadku problemów banku? Gwarancja BFG w akcji

Gdy bank popada w problemy finansowe i zostaje postawiony w stan likwidacji lub upadłości, BFG przejmuje odpowiedzialność za zwrot depozytów. Proces ten jest zazwyczaj dość szybki, a środki są zwracane w terminie do 7 dni roboczych od dnia wydania przez Komisję Nadzoru Finansowego (KNF) postanowienia o spełnieniu warunków gwarancji. Dzięki temu klienci nie tracą swoich pieniędzy, a ich oszczędności są bezpieczne nawet w najtrudniejszych sytuacjach finansowych instytucji.

Co musisz wiedzieć, zanim założysz lokatę?

Co się stanie, jeśli zerwiesz lokatę przed czasem? Konsekwencje, które warto znać

Założenie lokaty wiąże się z pewnym zobowiązaniem czasowym. Jeśli zdecydujesz się wypłacić swoje środki przed terminem zakończenia umowy, musisz liczyć się z konsekwencjami. Najczęściej bank nalicza wtedy karę w postaci utraty całości lub części naliczonych odsetek. Oznacza to, że możesz otrzymać z powrotem tylko wpłacony kapitał, albo kapitał pomniejszony o część odsetek. Zawsze warto sprawdzić zapisy umowy, ponieważ niektóre lokaty, np. progresywne, mogą pozwalać na zachowanie odsetek za zakończone już okresy.Podatek Belki: ile realnie zarobisz na odsetkach?

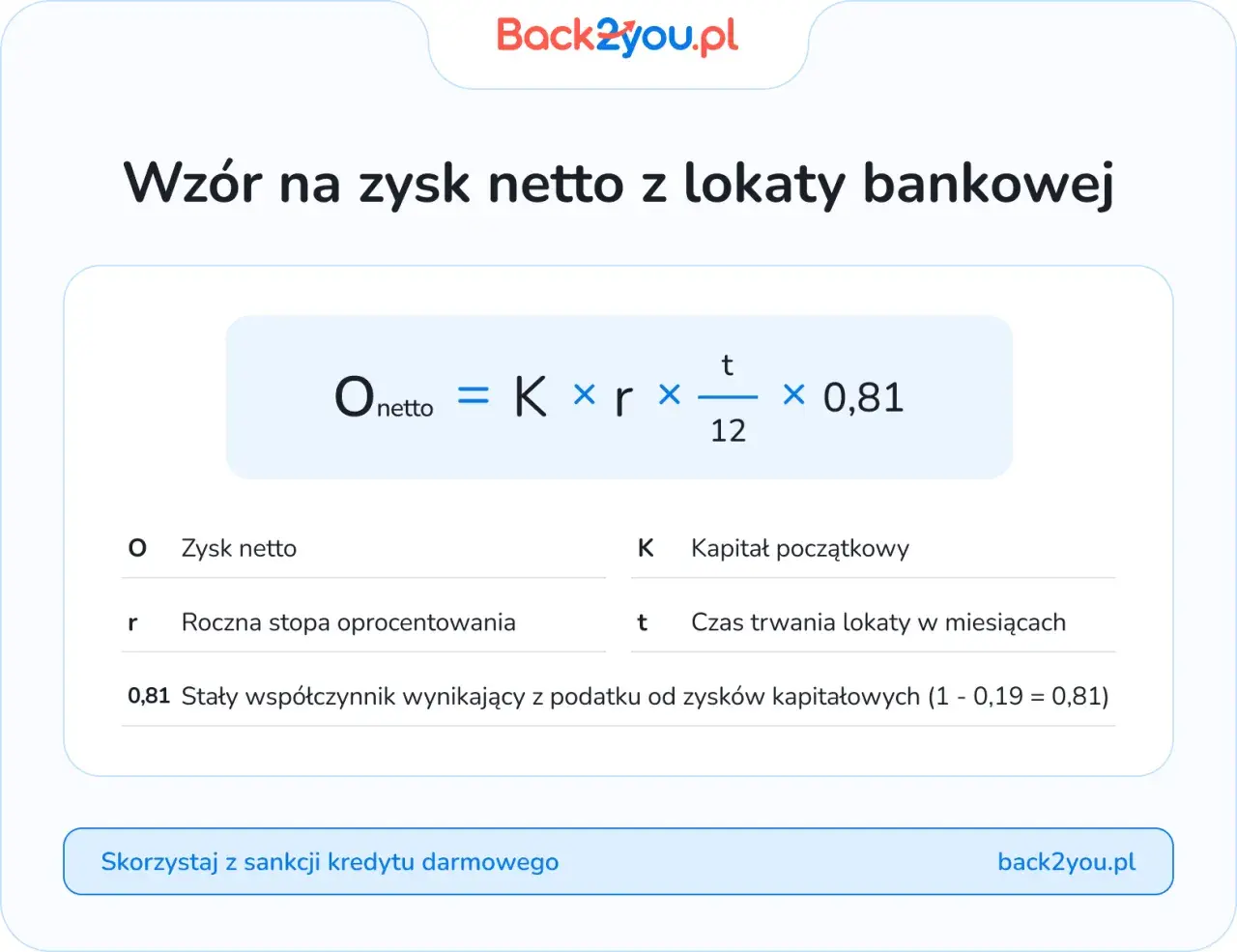

Zysk z lokaty, czyli naliczone odsetki, podlega opodatkowaniu. W Polsce jest to tzw. podatek od zysków kapitałowych, potocznie nazywany "podatkiem Belki". Jego stawka wynosi 19% od kwoty uzyskanego zysku. Co istotne, banki automatycznie pobierają ten podatek i odprowadzają go do urzędu skarbowego. Oznacza to, że na swoje konto otrzymasz kwotę odsetek już po potrąceniu podatku, czyli kwotę netto.

Jakie oprocentowanie jest obecnie atrakcyjne? Trendy na rynku lokat

Na początku 2026 roku rynek lokat charakteryzuje się tendencją spadkową oprocentowania. Jest to bezpośredni skutek wcześniejszych decyzji Rady Polityki Pieniężnej o obniżeniu stóp procentowych. W takich warunkach najwyższe oprocentowanie często oferowane jest w ramach ofert promocyjnych, które zazwyczaj wiążą się z dodatkowymi warunkami. Mogą to być np. konieczność założenia konta osobistego w tym samym banku, limit maksymalnej kwoty lokaty lub krótki okres jej trwania. Średnie oprocentowanie najlepszych ofert na rynku oscyluje obecnie w granicach 4,8% do 6,6% rocznie.

Ukryte warunki i "gwiazdki": na co zwrócić uwagę w umowie?

- Warunki promocyjne: Sprawdź, czy oprocentowanie jest stałe, czy zmienne i jakie warunki trzeba spełnić, aby je uzyskać.

- Okres trwania lokaty: Upewnij się, że czas trwania lokaty odpowiada Twoim potrzebom i możliwościom finansowym.

- Opłaty: Chociaż lokaty zazwyczaj nie wiążą się z opłatami za założenie, warto upewnić się, czy nie ma ukrytych kosztów.

- Zasady wcześniejszego zerwania: Dokładnie zapoznaj się z konsekwencjami wycofania środków przed terminem.

- Automatyczne odnowienie: W przypadku lokat odnawialnych, dowiedz się, jakie będzie oprocentowanie po odnowieniu i jak można zrezygnować z automatycznego przedłużenia.

- Kapitalizacja odsetek: Zrozum, kiedy i jak naliczane są odsetki, aby ocenić realny zysk.

Lokata czy konto oszczędnościowe: co wybrać?

Elastyczność dostępu do środków: kluczowa różnica

Podstawowa różnica między lokatą a kontem oszczędnościowym tkwi w elastyczności dostępu do pieniędzy. Lokata bankowa zakłada "zamrożenie" Twojego kapitału na określony czas. W tym okresie nie możesz swobodnie dysponować środkami bez konsekwencji. Konto oszczędnościowe natomiast oferuje Ci pełną swobodę możesz wpłacać i wypłacać pieniądze w dowolnym momencie, bez utraty naliczonych odsetek.Oprocentowanie i potencjalny zysk: gdzie zarobisz więcej?

Często promocyjne lokaty oferują wyższe oprocentowanie niż standardowe konta oszczędnościowe, szczególnie na krótki okres. Daje to możliwość szybkiego pomnożenia kapitału. Jednakże, jeśli stopy procentowe na rynku są wysokie i zmienne, konto oszczędnościowe może okazać się bardziej korzystne w dłuższej perspektywie, ponieważ jego oprocentowanie jest zazwyczaj lepiej dopasowane do aktualnych warunków rynkowych i może być podwyższane.

Terminowość umowy: kiedy potrzebujesz zamrozić kapitał, a kiedy nie?

Wybór między lokatą a kontem oszczędnościowym zależy od Twoich potrzeb i celów. Jeśli wiesz, że przez określony czas nie będziesz potrzebować dostępu do danej kwoty pieniędzy i chcesz uzyskać potencjalnie wyższe oprocentowanie, lokata terminowa będzie dobrym wyborem. Natomiast jeśli potrzebujesz zachować płynność finansową i mieć możliwość szybkiego dostępu do środków na nieprzewidziane wydatki, konto oszczędnościowe będzie bardziej odpowiednie.

Podsumowanie: Kiedy lokata jest lepszym wyborem, a kiedy konto oszczędnościowe?

| Sytuacja/Cel | Rekomendowany produkt |

|---|---|

| Chcesz bezpiecznie pomnożyć oszczędności na określony czas (np. pół roku, rok) i nie potrzebujesz dostępu do środków. | Lokata terminowa (zwłaszcza z atrakcyjnym, stałym oprocentowaniem). |

| Masz większą kwotę, którą chcesz ulokować na dłużej i czerpać z niej bieżący dochód (np. co miesiąc). | Lokata rentierska. |

| Chcesz mieć stały dostęp do swoich pieniędzy, móc je dopłacać i wypłacać bez utraty odsetek, a jednocześnie zarabiać na nich odrobinę więcej niż na koncie bieżącym. | Konto oszczędnościowe. |

| Oczekujesz szybkiego wzrostu oprocentowania w trakcie trwania umowy i chcesz zminimalizować ryzyko utraty odsetek przy ewentualnym wcześniejszym zerwaniu. | Lokata progresywna. |

| Chcesz zabezpieczyć środki przed wahaniami kursów walut lub posiadasz dochody w obcej walucie. | Lokata walutowa. |

| Potrzebujesz elastyczności, ale chcesz skorzystać z potencjalnie wyższego oprocentowania na krótki okres, akceptując możliwość utraty części odsetek przy wcześniejszej wypłacie. | Promocyjna lokata terminowa. |

Jak założyć lokatę bankową? Praktyczny przewodnik

Wybór najlepszej oferty: gdzie szukać i jak porównywać lokaty?

- Porównywarki finansowe: Skorzystaj z internetowych porównywarek lokat, które zestawią oferty wielu banków według kluczowych parametrów.

- Strony banków: Odwiedź strony internetowe banków, które oferują lokaty, aby zapoznać się z ich aktualnymi propozycjami.

- Oprocentowanie: Zwróć uwagę na wysokość oprocentowania (RRSO Rzeczywista Roczna Stopa Oprocentowania, jeśli jest dostępne, jest najbardziej miarodajne).

- Czas trwania: Dopasuj okres lokaty do swoich potrzeb.

- Warunki dodatkowe: Sprawdź, czy oferta nie wymaga spełnienia dodatkowych warunków (np. posiadanie konta, minimalna/maksymalna kwota depozytu).

- Bezpieczeństwo: Upewnij się, że bank jest objęty systemem gwarancji BFG.

Proces zakładania lokaty online krok po kroku

- Wybór oferty: Znajdź interesującą Cię lokatę za pomocą porównywarki lub na stronie banku.

- Wypełnienie wniosku: Kliknij przycisk "Załóż lokatę" lub podobny i wypełnij formularz online. Będziesz musiał podać swoje dane osobowe, kwotę lokaty oraz wybrać okres jej trwania.

- Weryfikacja tożsamości: Bank przeprowadzi weryfikację Twojej tożsamości. Może to odbyć się np. poprzez przelew weryfikacyjny z Twojego konta w innym banku, wideoweryfikację lub w oddziale banku.

- Podpisanie umowy: Umowę lokaty zazwyczaj podpisujesz elektronicznie, za pomocą kodu SMS lub poprzez bankowość elektroniczną.

- Przelanie środków: Po podpisaniu umowy będziesz musiał przelać środki na nowo otwartą lokatę. Zazwyczaj jest to przelew z Twojego konta w innym banku lub z konta w tym samym banku, jeśli je posiadasz.

Przeczytaj również: Wpłata gotówki w mBanku: Jak zrobić to najtaniej i najszybciej?

Czy musisz mieć konto osobiste w danym banku, aby założyć lokatę?

Nie zawsze jest to konieczne. Wiele banków oferuje możliwość założenia lokaty bez konieczności posiadania u nich konta osobistego. Takie oferty są często kierowane do nowych klientów i mogą być promowane wyższym oprocentowaniem. Jednakże, niektóre banki preferują lub wręcz wymagają posiadania u nich konta osobistego, aby móc założyć lokatę. W takim przypadku, jeśli nie jesteś jeszcze klientem danego banku, będziesz musiał najpierw otworzyć rachunek bieżący, a dopiero potem założyć lokatę.