Zrozumienie, czym są nakłady inwestycyjne, to fundament dla każdego przedsiębiorcy, który myśli o długoterminowym rozwoju i stabilności swojej firmy. To właśnie dzięki nim przedsiębiorstwo może rosnąć, stawać się bardziej efektywne i konkurencyjne na rynku. Bez właściwego zarządzania tymi wydatkami, nawet najlepszy biznes może napotkać poważne trudności.

Nakłady inwestycyjne klucz do rozwoju firmy i zrozumienia jej finansów

- Nakłady inwestycyjne (CAPEX) to środki przeznaczone na zakup, wytworzenie, utrzymanie lub ulepszenie aktywów trwałych firmy.

- Ich głównym celem jest długoterminowy rozwój, wzrost wartości i efektywności przedsiębiorstwa.

- Obejmują m.in. nieruchomości, maszyny, oprogramowanie, licencje oraz koszty badawczo-rozwojowe.

- Kluczowa różnica od kosztów operacyjnych (OPEX) to długoterminowy charakter korzyści z nich płynących.

- Są ewidencjonowane w bilansie i podlegają amortyzacji, która rozkłada ich koszt w czasie.

- Prawidłowe planowanie i ewidencja CAPEX są fundamentem zdrowych finansów i strategicznego rozwoju firmy.

Zrozumienie istoty nakładów inwestycyjnych w kilku prostych słowach

Nakłady inwestycyjne, znane również jako wydatki kapitałowe (ang. Capital Expenditures, CAPEX), to środki finansowe lub rzeczowe przeznaczone na zakup, wytworzenie, utrzymanie lub ulepszenie aktywów trwałych firmy. Ich celem jest zwiększenie wartości firmy, poprawa jej efektywności operacyjnej lub zwiększenie zdolności produkcyjnych w perspektywie długoterminowej, co oznacza, że korzyści z nich płynące wykraczają poza jeden rok obrotowy.

Nakłady inwestycyjne, znane również jako wydatki kapitałowe (ang. Capital Expenditures, CAPEX), to środki finansowe lub rzeczowe przeznaczone na zakup, wytworzenie, utrzymanie lub ulepszenie (modernizację, rozbudowę) aktywów trwałych firmy. Ich celem jest zwiększenie wartości firmy, poprawa jej efektywności operacyjnej lub zwiększenie zdolności produkcyjnych w perspektywie długoterminowej (korzyści z nich płynące wykraczają poza jeden rok obrotowy).

Każdy przedsiębiorca musi rozróżniać wydatki na rozwój od bieżących kosztów, ponieważ ma to fundamentalne znaczenie dla strategicznego planowania i oceny kondycji finansowej firmy. Nakłady inwestycyjne (CAPEX) to inwestycje w przyszłość środki, które mają przynieść firmie wymierne korzyści przez wiele lat. Pozwalają one na zwiększenie zdolności produkcyjnych, co z kolei umożliwia realizację większej liczby zleceń lub produkcję większych partii towarów. Wprowadzanie innowacji technologicznych dzięki nowym maszynom czy oprogramowaniu znacząco podnosi efektywność pracy i jakość produktów. To wszystko przekłada się na lepszą pozycję konkurencyjną firmy na rynku, a w dłuższej perspektywie na osiąganie wyższych wyników finansowych. Można powiedzieć, że CAPEX to paliwo dla długoterminowego wzrostu i rozwoju przedsiębiorstwa.

Co wchodzi w skład nakładów inwestycyjnych (CAPEX)

Składniki nakładów inwestycyjnych są dość zróżnicowane i obejmują szeroki wachlarz aktywów, które mają służyć firmie przez dłuższy czas. Możemy je podzielić na kilka głównych kategorii:

Rzeczowe aktywa trwałe: Inwestycje, które możesz zobaczyć i dotknąć

Do tej grupy zaliczamy przede wszystkim dobra materialne, które stanowią trzon majątku firmy. Obejmuje to:

- Zakup lub budowa nieruchomości, takich jak budynki biurowe, magazyny, hale produkcyjne, a także zakup gruntów pod przyszłe inwestycje.

- Nabycie nowych maszyn i urządzeń produkcyjnych, które bezpośrednio wpływają na zdolność wytwórczą firmy.

- Zakup środków transportu, w tym samochodów dostawczych, ciężarowych czy specjalistycznego sprzętu.

- Budowa lub zakup infrastruktury technicznej, na przykład sieci energetycznych, wodociągowych czy telekomunikacyjnych na potrzeby własne przedsiębiorstwa.

Wartości niematerialne i prawne: Inwestycje w kapitał intelektualny

Choć niewidoczne, wartości niematerialne i prawne stanowią równie istotną część nakładów inwestycyjnych, będąc często "cichymi motorami napędowymi biznesu". Należą do nich:

- Zakup licencji na oprogramowanie, systemy operacyjne, specjalistyczne aplikacje biznesowe czy licencje na korzystanie z produktów.

- Nabycie patentów i praw autorskich, które chronią unikalne rozwiązania firmy.

- Koszty związane z zakupem lub stworzeniem własnego oprogramowania komputerowego, które jest wykorzystywane w działalności gospodarczej.

- Pozyskanie know-how, czyli wiedzy technicznej i technologicznej, która daje firmie przewagę konkurencyjną.

- Wydatki na prace badawczo-rozwojowe (B+R), które mają na celu stworzenie nowych lub ulepszenie istniejących produktów, procesów czy usług.

Inne koszty bezpośrednio związane z inwestycją

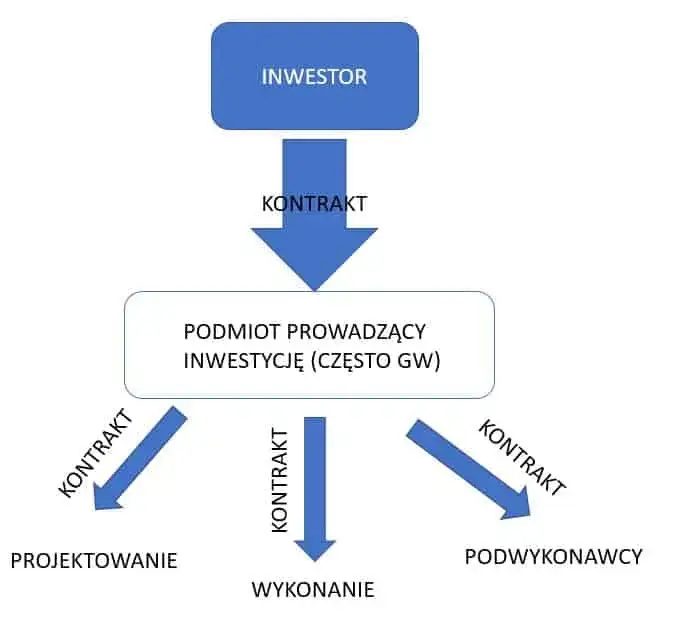

Do nakładów inwestycyjnych zalicza się także szereg wydatków, które są niezbędne do prawidłowego zrealizowania i uruchomienia danej inwestycji. Są to między innymi koszty projektowe i dokumentacyjne, usługi nadzoru budowlanego i technicznego, koszty montażu i instalacji nowych urządzeń, a także koszty uruchomienia produkcji czy testowania nowych systemów. Co ważne, wlicza się tu również koszty szkolenia pracowników, którzy będą obsługiwać nowe maszyny lub korzystać z nowego oprogramowania, ponieważ jest to niezbędne do efektywnego wykorzystania nabytego aktywa.

Nakłady inwestycyjne a koszty operacyjne: Kluczowa różnica

CAPEX vs. OPEX: Jak jedna decyzja zmienia obraz w sprawozdaniu finansowym?

Rozróżnienie między nakładami inwestycyjnymi (CAPEX) a kosztami operacyjnymi (OPEX) jest absolutnie kluczowe dla prawidłowego prowadzenia księgowości i analizy finansowej firmy. CAPEX to wydatki, które mają przynieść korzyści przez okres dłuższy niż jeden rok obrotowy; są one aktywowane w bilansie jako składnik majątku i stopniowo "zwracają się" firmie poprzez odpisy amortyzacyjne. Z drugiej strony, OPEX to bieżące koszty związane z codziennym funkcjonowaniem przedsiębiorstwa wynagrodzenia, czynsz, rachunki za media, marketing, drobne naprawy. Te koszty są ujmowane bezpośrednio w rachunku zysków i strat w okresie, w którym zostały poniesione, pomniejszając bieżący zysk.

Kiedy wydatek jest inwestycją, a kiedy kosztem bieżącym? Prosta zasada jednego roku

Najprostszym i najbardziej uniwersalnym kryterium rozróżniającym CAPEX od OPEX jest tzw. "zasada jednego roku". Jeśli korzyści z danego wydatku będziemy czerpać tylko przez bieżący rok obrotowy, jest to koszt operacyjny (OPEX). Natomiast jeśli spodziewamy się, że wydatek przyniesie nam wartość lub usprawnienie przez okres dłuższy niż rok, kwalifikujemy go jako nakład inwestycyjny (CAPEX).

Praktyczne przykłady: Serwis maszyny (OPEX) kontra jej modernizacja (CAPEX)

Aby lepiej zobrazować tę różnicę, posłużmy się przykładem maszyny produkcyjnej:

| Wydatek | Kwalifikacja (CAPEX/OPEX) | Uzasadnienie |

|---|---|---|

| Regularny serwis i drobne naprawy maszyny | OPEX | Są to bieżące czynności eksploatacyjne, które zapewniają ciągłość pracy maszyny w danym okresie, ale nie zwiększają jej wartości ani nie wydłużają znacząco okresu jej użytkowania. |

| Zakup nowej maszyny produkcyjnej | CAPEX | Jest to nabycie nowego środka trwałego, który będzie wykorzystywany przez wiele lat, zwiększając zdolności produkcyjne firmy. |

| Modernizacja maszyny (np. wymiana kluczowych podzespołów, instalacja nowego sterowania) | CAPEX | Tego typu działania znacząco ulepszają istniejący środek trwały, zwiększając jego wydajność, żywotność lub funkcjonalność, co przyniesie korzyści przez okres dłuższy niż rok. |

| Zakup części zamiennych do bieżącej wymiany | OPEX | Jeśli części zamienne są zużywane w ramach normalnej eksploatacji i ich wymiana nie prowadzi do istotnego ulepszenia maszyny, traktuje się je jako koszt bieżący. |

Rodzaje nakładów inwestycyjnych: W co firmy inwestują najczęściej?

Firmy decydują się na nakłady inwestycyjne z różnych powodów, co przekłada się na ich podział na kilka głównych kategorii:

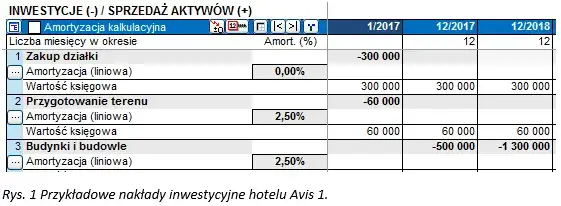

- Inwestycje odtworzeniowe: Są to wydatki ponoszone w celu wymiany zużytych, przestarzałych lub zniszczonych środków trwałych. Ich głównym celem jest utrzymanie dotychczasowej zdolności operacyjnej firmy i zastąpienie aktywów, które osiągnęły koniec swojego okresu użytkowania. Pozwalają one na kontynuowanie działalności na dotychczasowym poziomie.

- Inwestycje modernizacyjne: Ten rodzaj inwestycji polega na ulepszaniu istniejących aktywów trwałych. Celem jest podniesienie ich wartości użytkowej, na przykład poprzez zwiększenie wydajności, poprawę jakości produktów, zmniejszenie zużycia energii czy dostosowanie do nowych norm środowiskowych. Modernizacja często jest bardziej opłacalna niż zakup nowego aktywa.

- Inwestycje rozwojowe (wzrostowe): Są to nakłady na nowe aktywa lub rozbudowę istniejących, które mają na celu rozszerzenie skali działalności firmy. Mogą to być inwestycje w nowe linie produkcyjne, wejście na nowe rynki geograficzne, wprowadzenie innowacyjnych produktów lub usług, czy też zwiększenie mocy produkcyjnych w celu zaspokojenia rosnącego popytu. Stanowią one klucz do ekspansji biznesu.

- Inwestycje w obcych środkach trwałych: Dotyczą one nakładów poniesionych na ulepszenie aktywów, które firma użytkuje na podstawie umów cywilnoprawnych, takich jak najem, dzierżawa czy leasing. Przykładowo, może to być modernizacja wynajmowanej hali produkcyjnej czy instalacja specjalistycznego sprzętu w dzierżawionym lokalu. Te nakłady również są aktywowane i podlegają amortyzacji.

Jak obliczyć i zaplanować nakłady inwestycyjne?

Prosty wzór na obliczenie CAPEX, który możesz zastosować już dziś

Obliczenie nakładów inwestycyjnych (CAPEX) na podstawie danych finansowych firmy jest stosunkowo proste, jeśli dysponujemy odpowiednimi informacjami. Podstawowy wzór wygląda następująco:

CAPEX = Wartość aktywów trwałych netto na koniec okresu - Wartość aktywów trwałych netto na początek okresu + Amortyzacja w danym okresie

Gdzie:

- Wartość aktywów trwałych netto na koniec okresu i Wartość aktywów trwałych netto na początek okresu to wartości aktywów trwałych pomniejszone o dotychczasową amortyzację, wykazane w bilansie na koniec i początek analizowanego okresu.

- Amortyzacja w danym okresie to suma odpisów amortyzacyjnych naliczonych od aktywów trwałych w ciągu tego okresu.

Dodanie amortyzacji do różnicy między końcową a początkową wartością netto aktywów trwałych pozwala uwzględnić wszystkie inwestycje dokonane w okresie, które zwiększyły wartość majątku, a jednocześnie "wyeliminować" wpływ bieżącego zużycia aktywów (amortyzacji).

Gdzie w sprawozdaniu finansowym szukać potrzebnych danych?

Dane niezbędne do obliczenia CAPEX znajdziemy w kluczowych elementach sprawozdania finansowego. Wartość aktywów trwałych netto na początek i koniec okresu znajdziemy w bilansie, w sekcji Aktywa trwałe. Odpisy amortyzacyjne za dany okres są zazwyczaj wykazywane w rachunku zysków i strat, często jako osobna pozycja lub jako część kosztów operacyjnych (w zależności od przyjętej metodologii). Czasami szczegółowe informacje dotyczące zmian w wartości aktywów trwałych można znaleźć również w rachunku przepływów pieniężnych, w części dotyczącej inwestycji, lub w dodatkowych informacjach i objaśnieniach do sprawozdania finansowego.

Planowanie inwestycji: Jak ocenić, czy dany wydatek naprawdę się opłaci?

Samo obliczenie CAPEX to dopiero początek. Kluczowe jest jego świadome planowanie i ocena opłacalności. Przed podjęciem decyzzy o dużej inwestycji, należy przeprowadzić szczegółową analizę. Niezbędne jest oszacowanie potencjalnego zwrotu z inwestycji (ROI Return on Investment), czyli porównanie przewidywanych zysków lub oszczędności z poniesionymi kosztami. Ważne jest również, aby inwestycja była zgodna z ogólną strategią rozwoju firmy i jej długoterminowymi celami. Nie można zapominać o ocenie ryzyka co może pójść nie tak i jakie będą tego konsekwencje? Tylko kompleksowe podejście pozwala podejmować trafne decyzje inwestycyjne, które faktycznie przyczynią się do wzrostu wartości firmy.

Ewidencja, amortyzacja i podatki: Księgowa strona inwestycji

Jak nakłady inwestycyjne "lądują" w bilansie Twojej firmy?

Proces ewidencji księgowej nakładów inwestycyjnych rozpoczyna się w momencie poniesienia pierwszych wydatków związanych z przyszłym środkiem trwałym. Zazwyczaj są one księgowane na koncie "Środki trwałe w budowie". Dopiero gdy inwestycja zostanie zakończona i aktywo jest gotowe do użytkowania, jego wartość jest przenoszona z tego konta na konto właściwego środka trwałego. W ten sposób nakłady inwestycyjne stają się częścią aktywów trwałych firmy, widocznych w jej bilansie, i zaczynają "pracować" na jej majątek.

Amortyzacja: Jak rozłożyć koszt inwestycji w czasie i obniżyć podatek?

Amortyzacja to kluczowy mechanizm księgowy i podatkowy związany z nakładami inwestycyjnymi. Ponieważ aktywa trwałe służą firmie przez wiele lat, ich koszt nie jest ujmowany jako wydatek jednorazowy. Zamiast tego, wartość inwestycji jest stopniowo rozkładana na poszczególne okresy jej użytkowania poprzez odpisy amortyzacyjne. Odpisy te pomniejszają wartość środka trwałego w bilansie i jednocześnie stanowią koszt uzyskania przychodu w rachunku zysków i strat. Dzięki temu firma może obniżyć swój podatek dochodowy, rozkładając koszt inwestycji w czasie. Dotyczy to również inwestycji w obcych środkach trwałych, które również podlegają amortyzacji.

Przeczytaj również: Rentowność obligacji USA: Klucz do Twoich finansów i GPW

Inwestycje a koszty uzyskania przychodu: Najważniejsze zasady podatkowe

Z perspektywy podatkowej, nakłady inwestycyjne nie są traktowane jako bezpośredni koszt uzyskania przychodu w momencie ich poniesienia. Jak wspomniałem, stają się one kosztem stopniowo, poprzez wspomnianą amortyzację. Jednak istnieją sytuacje, gdy zaniechana inwestycja może zostać zaliczona do kosztów uzyskania przychodu. Jeśli firma zdecyduje się nie kontynuować projektu inwestycyjnego, koszty poniesione do tego momentu, po spełnieniu określonych warunków (np. udokumentowanie zaniechania, brak możliwości odzyskania poniesionych wydatków), mogą zostać zaliczone do kosztów uzyskania przychodu w momencie likwidacji tej inwestycji.

Najczęstsze błędy w zarządzaniu nakładami inwestycyjnymi

Nawet najlepiej zaplanowane inwestycje mogą napotkać trudności, jeśli zarządzanie nimi nie jest odpowiednie. Oto kilka najczęściej popełnianych błędów:

- Błędna kwalifikacja wydatków: Mylenie CAPEX z OPEX to klasyczny błąd, który prowadzi do zafałszowania obrazu finansowego firmy. Zbyt niskie wykazywanie CAPEX może sugerować brak inwestycji w rozwój, podczas gdy zbyt wysokie traktowanie bieżących wydatków jako inwestycji sztucznie obniża bieżący zysk i może prowadzić do problemów z płynnością.

- Niedoszacowanie całkowitych kosztów projektu inwestycyjnego: Często firmy skupiają się na cenie zakupu głównego aktywa, zapominając o dodatkowych kosztach, takich jak transport, montaż, uruchomienie, szkolenia czy pozwolenia. Brak uwzględnienia tych elementów prowadzi do przekroczenia budżetu i może podważyć opłacalność całej inwestycji.

- Brak analizy zwrotu z inwestycji (ROI): Decydowanie o dużych wydatkach bez wcześniejszej oceny, czy i kiedy inwestycja się zwróci, to prosta droga do "przepalania pieniędzy". Brak analizy ROI uniemożliwia porównanie różnych opcji inwestycyjnych i wybór tej najbardziej rentownej, co może prowadzić do utraty przewagi konkurencyjnej.