W dzisiejszym dynamicznym świecie finansów, zrozumienie kluczowych wskaźników rynkowych jest absolutną podstawą dla każdego świadomego inwestora. Ten artykuł został stworzony, aby szczegółowo wyjaśnić, czym jest rentowność polskich obligacji 10-letnich, jak ją interpretować oraz co najważniejsze czy w obecnym otoczeniu, na początku 2026 roku, inwestycja w te papiery wartościowe jest opłacalna i bezpieczna. Przyjrzymy się aktualnym danym, czynnikom wpływającym na ten wskaźnik oraz prognozom, aby pomóc Ci podjąć najlepsze decyzje dotyczące Twoich oszczędności.

Rentowność polskich obligacji 10-letnich kluczowe informacje dla inwestorów

- Na dzień 6 stycznia 2026 roku rentowność polskich obligacji 10-letnich wynosi 5,18%.

- Analitycy prognozują spadek rentowności do 4,90% w perspektywie 12 miesięcy.

- Rentowność obligacji to oczekiwany zysk do wykupu, który jest odwrotnie skorelowany z ceną obligacji na rynku wtórnym.

- Główne czynniki wpływające na rentowność to decyzje NBP dotyczące stóp procentowych, inflacja, sytuacja gospodarcza Polski oraz globalne trendy rynkowe.

- Dla inwestorów indywidualnych dostępne są obligacje oszczędnościowe EDO indeksowane inflacją, oferujące w styczniu 2026 r. 5,60% w pierwszym roku, a następnie inflację plus 2,00% marży.

Rentowność 10-letnich obligacji dlaczego to ważny wskaźnik dla Twoich oszczędności?

Rentowność obligacji skarbowych, szczególnie tych o dłuższym terminie wykupu, takich jak 10-letnie, jest powszechnie uznawana za barometr gospodarki. To nie tylko wskaźnik, ile państwo płaci za pożyczone pieniądze, ale także odzwierciedlenie zaufania inwestorów do jego finansowej stabilności. Obecny poziom 5,18% (na dzień 6 stycznia 2026 roku) mówi nam, że rynek wycenia polski dług jako umiarkowanie ryzykowny, ale wciąż oferujący atrakcyjną stopę zwrotu w porównaniu do wielu innych gospodarek. Dla państwa oznacza to konkretny koszt obsługi zadłużenia, który bezpośrednio wpływa na budżet i możliwości finansowania publicznych inwestycji. Zmiany rentowności obligacji mają również szerokie implikacje dla innych instrumentów finansowych. Kiedy rentowność obligacji rośnie, stają się one bardziej atrakcyjne w porównaniu do lokat bankowych, które muszą podnosić swoje oprocentowanie, aby konkurować o kapitał. Wzrost rentowności obligacji może również odciągać kapitał od rynku akcji, ponieważ inwestorzy szukają bezpieczniejszych, choć niższych, pewnych zysków. Podobnie, rynek nieruchomości może odczuć presję, gdy koszt kredytu hipotecznego rośnie w ślad za rentownością obligacji, zmniejszając zdolność kredytową potencjalnych nabywców. To klasyczny mechanizm konkurencji o kapitał inwestorów, gdzie obligacje stanowią punkt odniesienia dla oceny opłacalności innych inwestycji.

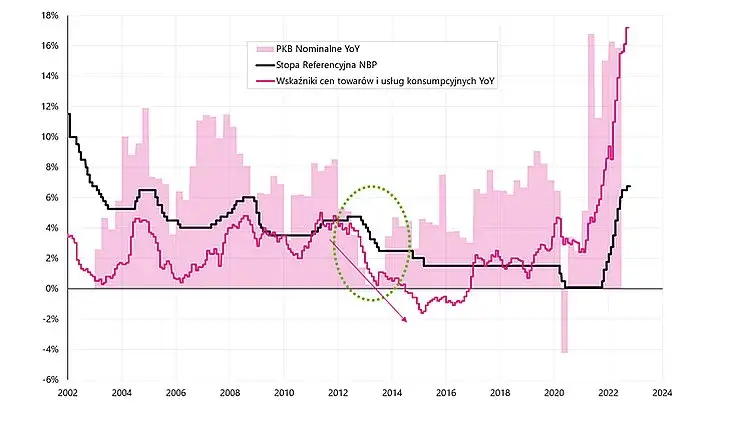

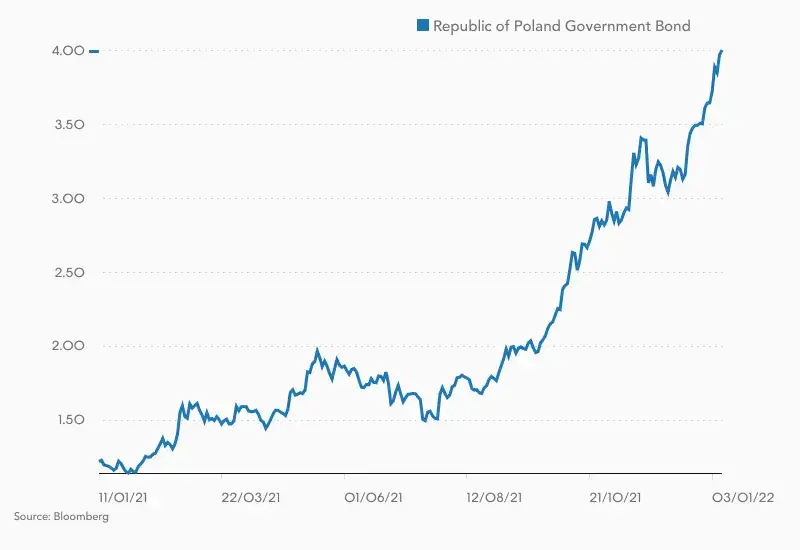

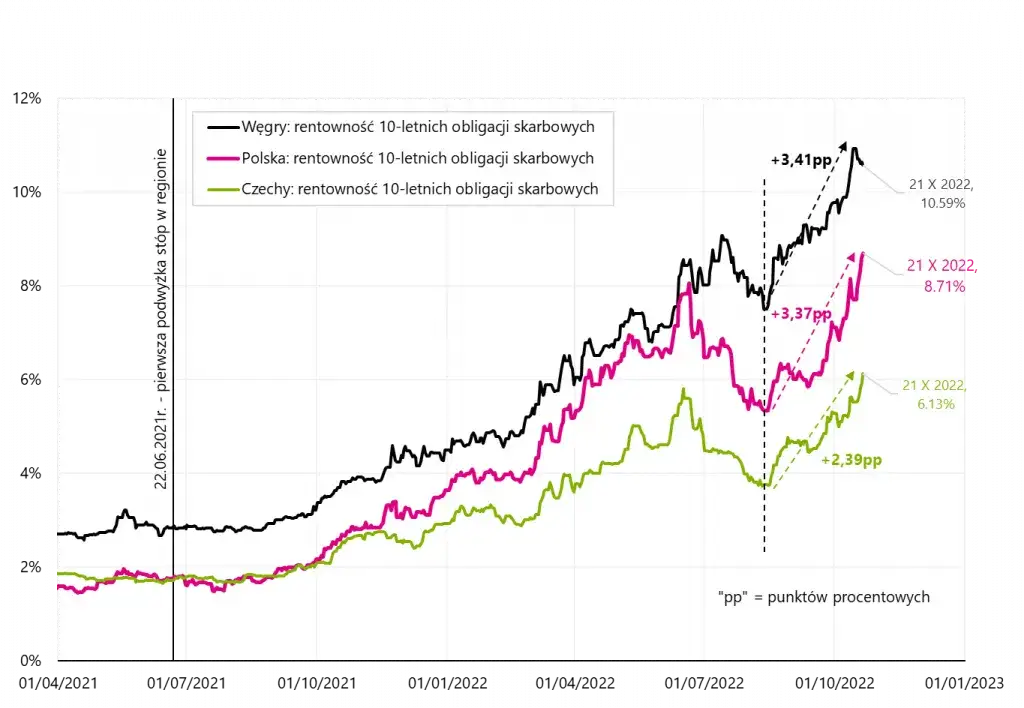

Analizując kontekst historyczny, rentowność polskich obligacji 10-letnich doświadczyła znaczących wahań. Pamiętam, jak w październiku 2000 roku osiągnęła historyczny szczyt na poziomie 13,98%. To był czas wysokiej inflacji i transformacji gospodarczej. Z kolei pod koniec 2020 roku, w okresie luźnej polityki monetarnej i niskiej inflacji, rentowność spadła do zaledwie około 1%. Najnowszym, dramatycznym przykładem gwałtownego wzrostu były lata 2021-2022, kiedy to w październiku 2022 roku rentowności zbliżyły się do 9%. Była to bezpośrednia reakcja na szalejącą inflację, niepewność geopolityczną związaną z wojną w Ukrainie oraz obawy o stan finansów publicznych. Ten okres stanowi ważną lekcję o ryzyku dla inwestorów nawet „bezpieczne” obligacje skarbowe mogą doświadczyć znaczących spadków wartości rynkowej, gdy rośnie ich rentowność.

Zrozumieć rentowność obligacji podstawy, które ochronią Twoje inwestycje

Dla wielu początkujących inwestorów pojęcie rentowności obligacji bywa mylące. W najprostszym ujęciu, rentowność obligacji to zysk, jakiego oczekuje inwestor, kupując dany papier wartościowy i trzymając go do terminu wykupu (ang. Yield to Maturity YTM). Warto pamiętać, że rentowność ta uwzględnia nie tylko wypłacane odsetki (kupon), ale także różnicę między ceną zakupu obligacji a jej wartością nominalną, czyli kwotą, którą otrzymamy w dniu wykupu. Jeśli kupimy obligację poniżej wartości nominalnej, dodatkowo zyskujemy na tej różnicy.

Kluczową zasadą, którą każdy inwestor powinien zapamiętać, jest odwrotna zależność między ceną obligacji na rynku wtórnym a jej rentownością. Kiedy cena obligacji spada, jej rentowność rośnie, i odwrotnie. Wyobraźmy sobie obligację o wartości nominalnej 1000 zł i stałym oprocentowaniu 5% rocznie (50 zł kuponu). Jeśli kupimy ją za 950 zł, a do wykupu pozostał rok, nasz zysk wyniesie 50 zł (kupon) + 50 zł (różnica między ceną zakupu a nominalną) = 100 zł. Rentowność w tym przypadku wyniesie około 10,5% (100 zł / 950 zł). Jeśli natomiast kupimy ją za 1050 zł, nasz zysk z kuponu będzie ten sam, ale stracimy 50 zł na różnicy w cenie, co obniży realną rentowność. Ta zasada jest fundamentalna dla zrozumienia dynamiki rynku obligacji.

Ważne jest również, aby odróżnić stały kupon (nominalne oprocentowanie) od zmiennej rentowności rynkowej obligacji. Kupon to z góry ustalona kwota odsetek wypłacanych przez emitenta, np. 5% rocznie od wartości nominalnej. Jest to stała wartość. Jednak rentowność obligacji, którą widzimy na rynku, zmienia się w zależności od warunków rynkowych popytu, podaży, stóp procentowych czy oczekiwań inflacyjnych nawet jeśli kupon pozostaje niezmienny. To właśnie ta zmienna rentowność rynkowa jest dla nas, jako inwestorów, kluczowa, ponieważ odzwierciedla aktualną atrakcyjność obligacji w stosunku do innych opcji inwestycyjnych.

Co wpływa na zysk z obligacji 10-letnich? Kluczowe czynniki w 2026 roku

Decyzje Rady Polityki Pieniężnej (RPP) dotyczące stóp procentowych NBP są jednym z najważniejszych czynników wpływających na rentowność obligacji. Kiedy RPP podnosi stopy procentowe, nowo emitowane obligacje oferują wyższe oprocentowanie. Aby starsze obligacje, emitowane z niższym kuponem, pozostały konkurencyjne, ich ceny na rynku wtórnym muszą spaść. Spadek ceny obligacji oznacza automatycznie wzrost ich rentowności, aby dorównać atrakcyjności nowych emisji. I odwrotnie obniżki stóp procentowych NBP zazwyczaj prowadzą do wzrostu cen obligacji i spadku ich rentowności.

Inflacja to kolejny, a dla posiadaczy obligacji o stałym oprocentowaniu, być może największe zagrożenie. Wysoka inflacja eroduje siłę nabywczą przyszłych odsetek oraz kapitału, który otrzymamy w dniu wykupu. Jeśli spodziewamy się, że inflacja będzie wysoka, jako inwestorzy będziemy żądać wyższej rentowności od obligacji, aby zrekompensować sobie spadek wartości pieniądza w czasie. Dlatego też, w okresach podwyższonej inflacji, rentowności obligacji mają tendencję do wzrostu, co obserwowałem z niepokojem w ostatnich latach.

Nie możemy zapominać o silnej korelacji rentowności polskich obligacji z sytuacją na globalnych rynkach finansowych. Polska gospodarka, choć duża, jest częścią globalnego systemu. Decyzje podejmowane przez główne banki centralne, takie jak amerykański FED czy Europejski Bank Centralny (EBC), mają ogromny wpływ na globalny koszt pieniądza i oczekiwania rynkowe. Jeśli rentowności amerykańskich obligacji skarbowych (Treasuries) lub niemieckich obligacji (Bundów) rosną, często obserwujemy podobny trend również na polskim rynku, ponieważ inwestorzy porównują atrakcyjność inwestycji w różnych krajach.

Ostatnim, ale równie ważnym czynnikiem jest ogólna sytuacja gospodarcza i fiskalna Polski. Poziom deficytu budżetowego, tempo wzrostu gospodarczego, a także rosnące zadłużenie państwa, są bacznie obserwowane przez agencje ratingowe i inwestorów. Stabilne finanse publiczne i dynamiczny wzrost gospodarczy zwiększają wiarygodność Polski jako dłużnika, co przekłada się na niższą premię za ryzyko, a tym samym niższą rentowność obligacji. Niestety, wszelkie obawy o kondycję finansów publicznych, obniżki ratingów kredytowych czy ryzyko geopolityczne (np. bliskość konfliktu w Ukrainie) mogą skutkować wzrostem premii za ryzyko, jakiej żądają inwestorzy, co bezpośrednio podnosi rentowność polskich obligacji.

Obligacje 10-letnie w 2026 roku: Szanse i ryzyka dla Twojej inwestycji

W 2026 roku, w obliczu stabilizacji inflacji i potencjalnych obniżek stóp procentowych przez NBP, obligacje 10-letnie mogą okazać się bezpieczną i atrakcyjną inwestycją. Jeśli gospodarka będzie rosła w umiarkowanym tempie, a polityka fiskalna pozostanie odpowiedzialna, obligacje te mogą zapewnić stabilny dochód, przewyższający inflację, zwłaszcza te indeksowane inflacją. To scenariusz, w którym inwestorzy poszukujący bezpieczeństwa i przewidywalności mogą znaleźć w nich solidną przystań dla swojego kapitału.

Jednak, jak każda inwestycja, obligacje 10-letnie wiążą się z pewnymi ryzykami, które musimy wziąć pod uwagę:

- Ryzyko stopy procentowej: To kluczowe ryzyko dla obligacji o dłuższym terminie wykupu. Jeśli stopy procentowe NBP niespodziewanie wzrosną, ceny obligacji na rynku wtórnym spadną. Oznacza to, że jeśli będziesz musiał sprzedać obligacje przed terminem wykupu, możesz odnotować stratę kapitałową.

- Pułapka inflacyjna: Mimo prognoz stabilizacji, inflacja zawsze pozostaje zagrożeniem. Jeśli inflacja okaże się wyższa niż oczekiwano, realna wartość przyszłych odsetek i kwoty wykupu może zostać obniżona, co zmniejszy siłę nabywczą Twoich zysków. Jest to szczególnie istotne dla obligacji o stałym oprocentowaniu.

- Ryzyko kredytowe emitenta: Choć obligacje skarbowe są uważane za jedne z najbezpieczniejszych, zawsze istnieje minimalne ryzyko niewypłacalności państwa. W przypadku Polski jest ono bardzo niskie, ale wciąż jest to czynnik, który analitycy biorą pod uwagę.

- Ryzyko płynności: Chociaż polskie obligacje skarbowe są płynne, w okresach zawirowań rynkowych sprzedaż większych pakietów może być utrudniona lub odbywać się po niekorzystnej cenie.

| Rodzaj aktywa | Charakterystyka i porównanie z obligacjami 10-letnimi |

|---|---|

| Lokaty bankowe | Niższe ryzyko, niższa rentowność. Lokaty są zazwyczaj bardziej płynne i oferują gwarancję kapitału (do 100 tys. euro przez BFG), ale ich oprocentowanie jest często niższe niż rentowność obligacji 10-letnich, zwłaszcza tych indeksowanych inflacją. Długoterminowo obligacje mogą zapewnić lepszą ochronę przed inflacją. |

| Akcje | Wyższe ryzyko, wyższa potencjalna rentowność. Akcje oferują potencjał znacznie wyższych zysków, ale wiążą się ze znacznie większym ryzykiem zmienności i utraty kapitału. Obligacje służą jako stabilizator portfela, oferując przewidywalny dochód w okresach bessy na giełdzie. |

| Nieruchomości | Niska płynność, potencjał wzrostu wartości, wysokie koszty. Inwestycje w nieruchomości wymagają dużego kapitału, są mało płynne i wiążą się z kosztami utrzymania. Obligacje oferują płynność i stały dochód bez dodatkowych obciążeń, choć potencjał wzrostu wartości jest ograniczony. |

Patrząc na prognozy analityków, na koniec bieżącego kwartału oczekuje się rentowności na poziomie 5,12%, a w perspektywie 12 miesięcy 4,90%. Ten oczekiwany spadek rentowności jest sygnałem, że rynek spodziewa się obniżek stóp procentowych lub dalszej stabilizacji inflacji. Dla inwestorów oznacza to, że kupno obligacji teraz, gdy rentowność jest wyższa, może być korzystne, ponieważ późniejszy spadek rentowności przełoży się na wzrost cen obligacji, co może przynieść zyski kapitałowe, jeśli zdecydujemy się na sprzedaż przed terminem wykupu.

Jak kupić polskie obligacje 10-letnie i skutecznie nimi zarządzać?

Dla inwestorów indywidualnych Ministerstwo Finansów oferuje przede wszystkim obligacje oszczędnościowe 10-letnie (EDO). To kluczowa różnica w stosunku do obligacji rynkowych (DS), które są przedmiotem obrotu na giełdzie i są skierowane głównie do inwestorów instytucjonalnych. Obligacje EDO są indeksowane inflacją, co oznacza, że w pierwszym okresie (w styczniu 2026 r. to 5,60%) oferują stałe oprocentowanie, a w kolejnych latach ich oprocentowanie to suma wskaźnika inflacji i stałej marży w wysokości 2,00%. To sprawia, że są one bardzo atrakcyjne dla osób, które chcą chronić swój kapitał przed inflacją w dłuższym horyzoncie czasowym.

Zakup detalicznych obligacji EDO jest prosty i dostępny dla każdego. Oto krótki przewodnik krok po kroku:- Wybór kanału zakupu: Obligacje EDO można nabyć w oddziałach banku PKO BP lub wygodnie, przez internet, za pośrednictwem serwisu obligacjeskarbowe.pl.

- Otworzenie rachunku: Jeśli jeszcze go nie masz, musisz otworzyć rachunek rejestrowy obligacji skarbowych. Jest to bezpłatne i można to zrobić zarówno w placówce, jak i online.

- Złożenie zlecenia i płatność: Po otwarciu rachunku, wybierasz rodzaj obligacji (np. EDO), określasz kwotę i składasz zlecenie. Płatność zazwyczaj odbywa się przelewem bankowym.

Warto również wiedzieć, czym jest rynek wtórny obligacji. To miejsce, gdzie obligacje, które zostały już wyemitowane, są kupowane i sprzedawane między inwestorami. Giełda obligacji działa podobnie do giełdy akcji. Inwestor indywidualny może rozważyć skorzystanie z rynku wtórnego, jeśli chce sprzedać swoje obligacje przed terminem wykupu. Należy jednak pamiętać, że cena, jaką uzyskamy, będzie zależała od aktualnych warunków rynkowych, a nie od wartości nominalnej.

Pamiętajmy także o kwestiach podatkowych. Zyski z obligacji, zarówno odsetki, jak i ewentualne zyski kapitałowe ze sprzedaży na rynku wtórnym, podlegają tzw. podatkowi Belki, czyli 19% zryczałtowanemu podatkowi od dochodów kapitałowych. W przypadku obligacji oszczędnościowych, podatek ten jest zazwyczaj pobierany automatycznie przez emitenta przy wypłacie odsetek lub wykupie obligacji, co upraszcza rozliczenia dla inwestora.

Krzywa dochodowości co mówi o przyszłości gospodarki i Twoich inwestycji?

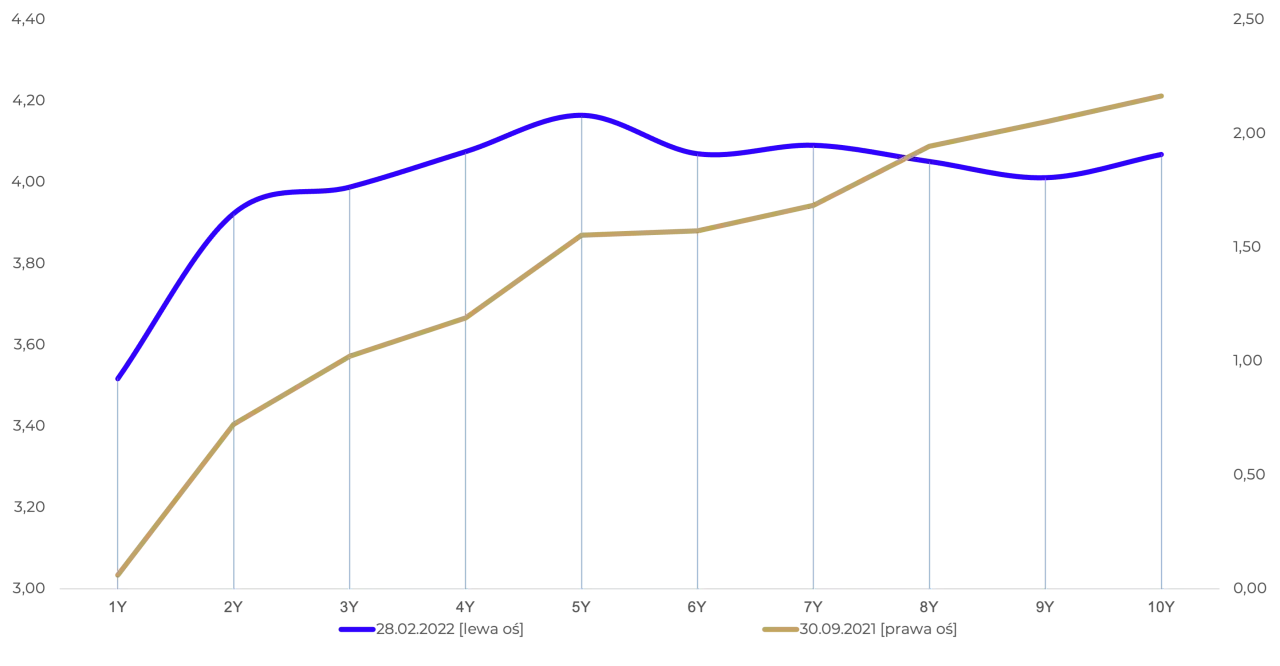

Krzywa dochodowości, czyli graficzne przedstawienie zależności między rentownością obligacji a ich terminem wykupu, jest niezwykle ważnym wskaźnikiem dla analityków i inwestorów. Jej kształt dostarcza cennych informacji o oczekiwaniach rynkowych dotyczących przyszłych stóp procentowych, inflacji i kondycji gospodarki. Normalna krzywa dochodowości jest rosnąca, co oznacza, że obligacje o dłuższym terminie wykupu oferują wyższą rentowność, rekompensując inwestorom większe ryzyko i dłuższe zamrożenie kapitału.

Jednym z najbardziej niepokojących zjawisk jest odwrócona krzywa dochodowości, kiedy to obligacje krótkoterminowe oferują wyższą rentowność niż te długoterminowe. Historycznie, odwrócona krzywa dochodowości była niezawodnym sygnałem nadchodzącej recesji w wielu gospodarkach, w tym w USA. Wynika to z faktu, że inwestorzy, spodziewając się spowolnienia gospodarczego i obniżek stóp procentowych w przyszłości, lokują kapitał w długoterminowych obligacjach, co podnosi ich ceny i obniża rentowność, podczas gdy krótkoterminowe obligacje odzwierciedlają aktualne, często wysokie, stopy procentowe.

Kształt krzywej dochodowości odzwierciedla również oczekiwania rynkowe dotyczące przyszłej inflacji i wzrostu PKB. Stroma krzywa, gdzie różnica między rentownością obligacji krótkoterminowych a długoterminowych jest duża, może wskazywać na oczekiwania silnego wzrostu gospodarczego i wyższej inflacji w przyszłości. Z kolei płaska krzywa może sugerować niepewność co do przyszłego wzrostu lub oczekiwania stabilnych, ale niskich stóp procentowych. Zawsze bacznie obserwuję ten wskaźnik, ponieważ daje mi on wgląd w to, co rynek przewiduje na nadchodzące miesiące i lata.

Przeczytaj również: IKZE oszczędnościowe vs inwestycyjne: Które wybrać na emeryturę?

Obligacje 10-letnie w portfelu inwestora: Kluczowe wnioski na 2026 rok

Obligacje 10-letnie są najbardziej odpowiednie dla inwestora o umiarkowanym profilu ryzyka i długoterminowym horyzoncie inwestycyjnym. Jeśli szukasz stabilnego źródła dochodu, ochrony kapitału przed inflacją (szczególnie w przypadku obligacji EDO) i nie potrzebujesz szybkiego dostępu do środków, mogą one być wartościowym elementem Twojego portfela. Nie są to instrumenty dla spekulantów, ale dla tych, którzy cenią sobie przewidywalność i bezpieczeństwo.

Po dokonaniu inwestycji w obligacje 10-letnie, kluczowe jest ciągłe monitorowanie następujących wskaźników i czynników:

- Decyzje Rady Polityki Pieniężnej (RPP) dotyczące stóp procentowych NBP.

- Poziom inflacji oraz prognozy inflacyjne.

- Polityka fiskalna rządu, poziom deficytu budżetowego i zadłużenia państwa.

- Globalne trendy rynkowe, zwłaszcza rentowności obligacji amerykańskich i niemieckich.

- Sytuacja geopolityczna, która może wpływać na postrzeganie ryzyka Polski.

Nie mogę nie podkreślić, że obligacje pełnią niezwykle ważną rolę w dywersyfikacji portfela inwestycyjnego. Nawet jeśli masz apetyt na ryzyko i inwestujesz w akcje, obligacje mogą działać jako stabilizator, zwłaszcza w okresach większej niepewności na rynkach akcji. Ich potencjał do generowania stałego dochodu i mniejsza zmienność w porównaniu do akcji sprawiają, że są cennym uzupełnieniem, pomagającym zrównoważyć ogólne ryzyko portfela i zapewnić większą odporność na rynkowe zawirowania.