Rentowność obligacji skarbowych klucz do zrozumienia zysków z inwestycji

- Rentowność to miara całkowitego zwrotu z obligacji, uwzględniająca odsetki i zmianę ceny, różna od samego oprocentowania.

- Wyróżnia się rentowność nominalną, bieżącą i do wykupu (YTM), z których YTM jest najbardziej kompleksowa.

- Kluczowe czynniki wpływające na rentowność to stopy procentowe NBP, inflacja, sytuacja fiskalna Polski oraz globalne trendy rynkowe.

- Na początku stycznia 2026 roku rentowność 10-letnich polskich obligacji skarbowych wynosiła około 5,18%, z prognozami spadku.

- W Polsce dostępne są obligacje detaliczne (np. stałoprocentowe, zmiennoprocentowe, indeksowane inflacją) oraz hurtowe notowane na rynku Catalyst.

- Obligacje skarbowe są uznawane za bezpieczne dzięki gwarancji Skarbu Państwa, ale niosą ryzyka takie jak ryzyko stopy procentowej i inflacji.

Co to jest rentowność obligacji skarbowych i dlaczego jest ważna dla twoich oszczędności?

Rentowność obligacji skarbowych to nic innego jak całkowita miara zysku, jaką inwestor może uzyskać z posiadania danego papieru wartościowego. Nie chodzi tu tylko o odsetki, które regularnie wpływają na konto, ale także o potencjalną zmianę ceny obligacji na rynku wtórnym. Dla mnie, jako eksperta, to kluczowy wskaźnik, który pozwala realnie ocenić, ile pieniędzy możemy zarobić, lokując kapitał w obligacje. Bez zrozumienia rentowności, ocena opłacalności inwestycji jest po prostu niepełna.

Odsetki to nie wszystko: Zrozumienie różnicy między oprocentowaniem a rentownością

Wielu początkujących inwestorów myli oprocentowanie obligacji, czyli tzw. kupon, z jej rentownością. To podstawowy błąd. Oprocentowanie to stała lub zmienna stopa procentowa, określona przez emitenta, która decyduje o wysokości wypłacanych odsetek w stosunku do wartości nominalnej obligacji. Rentowność natomiast jest znacznie szerszym pojęciem. Uwzględnia ona nie tylko wysokość odsetek, ale także cenę, po jakiej obligację kupiliśmy, cenę, po jakiej ewentualnie ją sprzedamy (lub wartość nominalną przy wykupie), a także czas do wykupu. Innymi słowy, rentowność pokazuje nam realny zwrot z kapitału, biorąc pod uwagę wszystkie te czynniki, a nie tylko samą stawkę kuponową.

Trzy twarze zysku: Rentowność nominalna, bieżąca i do wykupu (YTM) w praktyce

Kiedy mówimy o rentowności, warto rozróżnić jej trzy główne rodzaje, które dają nam różne perspektywy na potencjalny zysk:

- Rentowność nominalna (kuponowa): To najprostsza miara, będąca stosunkiem rocznych odsetek do wartości nominalnej obligacji. Informuje nas, ile procent od wartości nominalnej obligacji otrzymamy w formie odsetek w ciągu roku. Jest to po prostu wysokość kuponu.

- Rentowność bieżąca (current yield): Ta miara jest już bardziej praktyczna, ponieważ uwzględnia aktualną cenę rynkową obligacji. Oblicza się ją jako stosunek rocznych odsetek do aktualnej ceny rynkowej obligacji. Daje szybki ogląd na to, ile zarabiamy w stosunku do zainwestowanego kapitału, jeśli kupiliśmy obligację po cenie innej niż nominalna.

- Rentowność do wykupu (Yield to Maturity - YTM): To najbardziej kompleksowa i moim zdaniem najważniejsza miara rentowności. YTM to całkowita stopa zwrotu, jaką inwestor uzyska, jeśli będzie trzymał obligację do terminu jej zapadalności. Uwzględnia ona wszystkie przyszłe płatności odsetkowe oraz zysk lub stratę wynikającą z różnicy między ceną zakupu a wartością nominalną. Jest to w zasadzie wewnętrzna stopa zwrotu z inwestycji w obligację.

Co wpływa na zyski z polskich obligacji? Kluczowe czynniki, które musisz znać

Zyski z obligacji skarbowych nie są stałe i podlegają wpływom wielu czynników. Złożoność i wzajemne powiązania tych elementów sprawiają, że rynek obligacji jest dynamiczny i wymaga ciągłej analizy. Jako inwestor musisz być świadomy, że decyzje polityczne, dane makroekonomiczne czy globalne trendy mają bezpośrednie przełożenie na wartość twojego portfela obligacji.

Decyzje NBP pod lupą: Jak stopy procentowe wpływają na wartość twojej inwestycji?

Decyzje Rady Polityki Pieniężnej dotyczące stóp procentowych NBP mają fundamentalne znaczenie dla rentowności obligacji skarbowych, zwłaszcza tych o stałym oprocentowaniu. Obserwuję ten mechanizm od lat: kiedy NBP podnosi stopy procentowe, nowo emitowane obligacje oferują wyższe oprocentowanie, co sprawia, że istniejące obligacje o niższym, stałym kuponie stają się mniej atrakcyjne. Ich cena rynkowa spada, a co za tym idzie ich rentowność do wykupu dla nowego nabywcy rośnie. I odwrotnie obniżki stóp procentowych zazwyczaj prowadzą do wzrostu cen starszych obligacji i spadku ich rentowności. To klasyczna, odwrotna zależność, którą każdy inwestor powinien mieć na uwadze.

Inflacja cichy wróg czy sprzymierzeniec? Wpływ wskaźnika CPI na rentowność

Inflacja to jeden z największych wrogów oszczędności, ale w kontekście obligacji może też być sprzymierzeńcem, jeśli wybierze się odpowiednie instrumenty. Oczekiwania inflacyjne i faktyczny poziom inflacji (wskaźnik CPI) mają bezpośredni wpływ na wymaganą przez inwestorów rentowność obligacji. Jeśli inflacja rośnie, inwestorzy żądają wyższej rentowności, aby zrekompensować spadek siły nabywczej pieniądza. W Polsce Skarb Państwa oferuje obligacje indeksowane inflacją, takie jak 4-letnie COI czy 10-letnie EDO. Ich oprocentowanie jest bezpośrednio uzależnione od wskaźnika CPI, co stanowi skuteczny mechanizm ochrony kapitału przed erozją wartości w okresach wysokiej inflacji. To rozwiązanie, które sam często rekomenduję w niestabilnym otoczeniu inflacyjnym.

Wiarygodność Polski na arenie międzynarodowej: Znaczenie polityki fiskalnej i ratingów

Wiarygodność kredytowa kraju to podstawa zaufania inwestorów, a co za tym idzie kluczowy czynnik wpływający na rentowność obligacji. Sytuacja makroekonomiczna Polski, kondycja budżetu państwa, poziom długu publicznego oraz perspektywy wzrostu gospodarczego są bacznie obserwowane przez agencje ratingowe i inwestorów na całym świecie. Wysoki deficyt budżetowy czy rosnący dług publiczny mogą zwiększać postrzegane ryzyko inwestowania w polskie obligacje, co z kolei prowadzi do wzrostu wymaganej przez inwestorów rentowności. Dobre ratingi kredytowe i stabilna polityka fiskalna działają odwrotnie obniżają koszty zadłużenia państwa, a tym samym rentowność obligacji.

Globalne trendy a twój portfel: Dlaczego rentowność obligacji w USA ma znaczenie w Polsce?

Żyjemy w globalnej gospodarce, a rynki finansowe są ze sobą ściśle powiązane. Rentowności polskich obligacji skarbowych nie są wyjątkiem są one skorelowane z trendami na rynkach bazowych, zwłaszcza w Stanach Zjednoczonych i Niemczech. Kiedy rentowności obligacji w USA rosną, często pociąga to za sobą wzrosty rentowności w Polsce. Dzieje się tak, ponieważ inwestorzy porównują atrakcyjność inwestycji w różnych krajach i przenoszą kapitał tam, gdzie mogą uzyskać lepszy zwrot przy podobnym poziomie ryzyka. Należy więc zawsze patrzeć szerzej niż tylko na lokalny rynek globalne przepływy kapitału mają realny wpływ na to, ile zarobimy na naszych obligacjach.

Jak wygląda rynek obligacji skarbowych w Polsce

Polski rynek obligacji skarbowych jest dość zróżnicowany, oferując instrumenty zarówno dla indywidualnych oszczędzających, jak i dla dużych inwestorów instytucjonalnych. Ta różnorodność pozwala dopasować inwestycję do własnych celów i horyzontu czasowego.

Obligacje detaliczne dla każdego: Przegląd oferty od 3-miesięcznych po 12-letnie

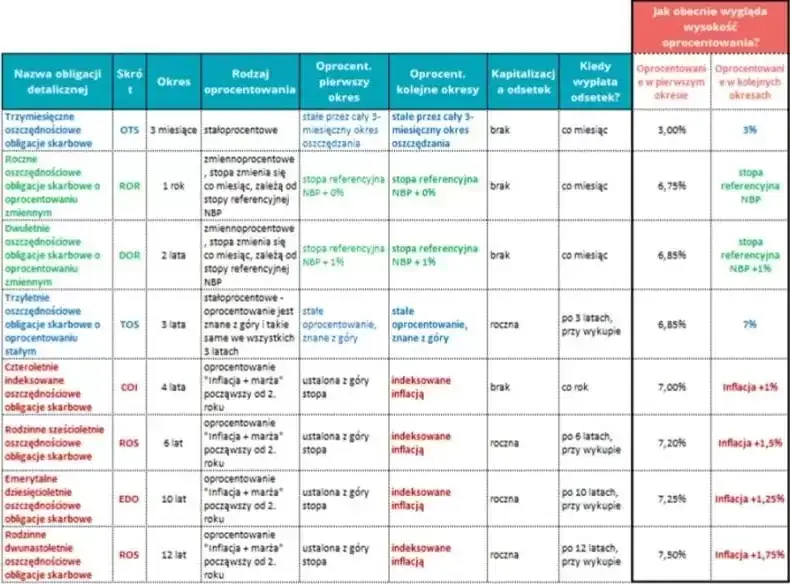

Obligacje detaliczne, często nazywane oszczędnościowymi, są przeznaczone głównie dla osób fizycznych i stanowią bardzo popularną formę lokowania kapitału. Nie są one notowane na rynku wtórnym, co oznacza, że ich cena nie podlega codziennym wahaniom giełdowym. Skarb Państwa regularnie oferuje szeroki wachlarz tych obligacji. Na styczeń 2026 roku w ofercie znajdowały się między innymi:

- OTS (3-miesięczne): Obligacje o stałym oprocentowaniu, idealne dla krótkoterminowych oszczędności.

- ROR (roczne): Obligacje o zmiennym oprocentowaniu, zależnym od stopy referencyjnej NBP, co daje pewną elastyczność w zmieniającym się otoczeniu stóp.

- DOR (2-letnie): Podobnie jak ROR, oferują zmienne oprocentowanie.

- TOS (3-letnie): Obligacje o stałym oprocentowaniu, dające przewidywalny zysk na średni termin.

- COI (4-letnie): Obligacje indeksowane inflacją, z oprocentowaniem uzależnionym od wskaźnika CPI, co chroni kapitał przed utratą wartości.

- EDO (10-letnie): Długoterminowe obligacje indeksowane inflacją, doskonałe dla budowania kapitału na emeryturę czy inne długofalowe cele.

- ROS (6-letnie) i ROD (12-letnie): Obligacje rodzinne, również indeksowane inflacją, przeznaczone dla beneficjentów programu "Rodzina 800+", oferujące dodatkowe korzyści.

Stałe, zmienne czy indeksowane inflacją? Który typ obligacji pasuje do twojej strategii?

Wybór odpowiedniego typu obligacji zależy od twoich oczekiwań co do przyszłych stóp procentowych i inflacji, a także od twojej tolerancji na ryzyko. Każdy rodzaj ma swoje specyficzne cechy:

| Typ obligacji | Charakterystyka i dla kogo |

|---|---|

| Stałe oprocentowanie | Oferują stały, z góry znany kupon przez cały okres trwania obligacji. Są idealne dla inwestorów oczekujących spadku stóp procentowych lub poszukujących przewidywalnych dochodów. Niosą ryzyko stopy procentowej (spadek wartości przy wzroście stóp). |

| Zmienne oprocentowanie | Ich oprocentowanie jest regularnie aktualizowane w oparciu o stopę referencyjną NBP. Dobre dla osób, które spodziewają się wzrostu stóp procentowych, ponieważ ich zyski będą rosły wraz z rynkiem. Chronią przed ryzykiem stopy procentowej, ale nie przed inflacją. |

| Indeksowane inflacją | Oprocentowanie składa się z marży stałej i wskaźnika inflacji (CPI). To najlepsza opcja dla inwestorów obawiających się utraty siły nabywczej pieniądza, ponieważ chronią kapitał przed inflacją. Ich realna wartość jest stabilniejsza. |

Rynek Catalyst (GPW): Na czym polega inwestowanie w obligacje hurtowe?

Oprócz obligacji detalicznych, Skarb Państwa emituje również obligacje hurtowe, które są notowane na Giełdzie Papierów Wartościowych w ramach rynku Catalyst. To zupełnie inny świat inwestowania. Ich cena i rentowność podlegają ciągłym wahaniom rynkowym, podobnie jak akcje. Oznacza to, że inwestor może kupić obligację poniżej lub powyżej jej wartości nominalnej, a także sprzedać ją przed terminem wykupu. Ten rodzaj obligacji jest przeznaczony dla bardziej zaawansowanych inwestorów, którzy są w stanie monitorować rynek i reagować na zmiany, a także akceptują większe ryzyko związane z wahaniami cen.

Odwrotna zależność, która rządzi rynkiem: Dlaczego gdy cena obligacji rośnie, jej rentowność spada?

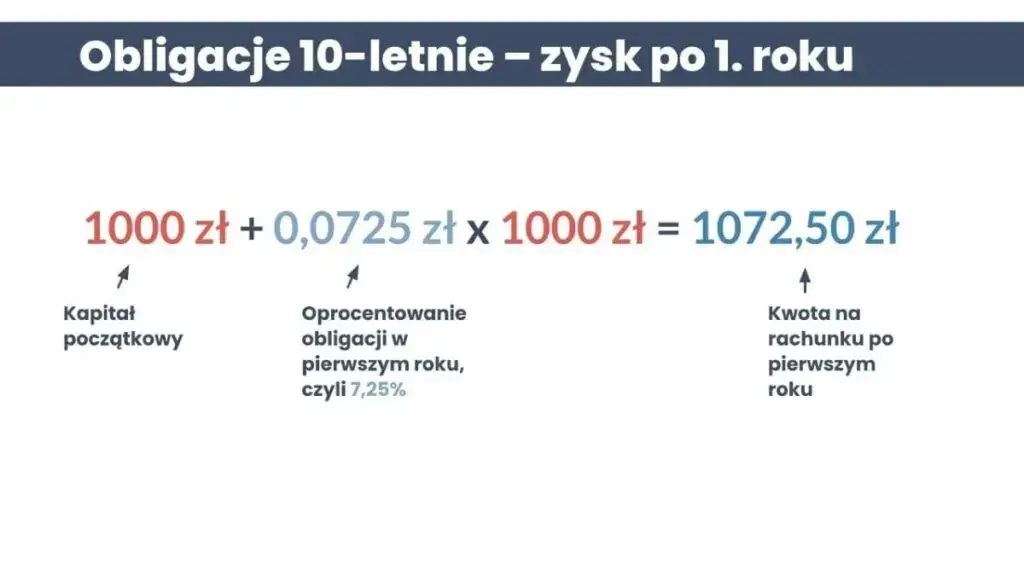

To jedna z fundamentalnych zasad, którą musisz zrozumieć, inwestując w obligacje: istnieje odwrotna zależność między ceną obligacji a jej rentownością do wykupu (YTM). Wyobraź sobie, że Skarb Państwa wyemitował obligację o wartości nominalnej 1000 zł i stałym oprocentowaniu 5% rocznie. Oznacza to, że co roku wypłaca 50 zł odsetek. Jeśli po pewnym czasie rynkowe stopy procentowe spadną, ta obligacja z 5% kuponem stanie się bardzo atrakcyjna. Inwestorzy będą skłonni zapłacić za nią więcej niż 1000 zł, na przykład 1050 zł. Dla nowego nabywcy, który zapłacił 1050 zł, te same 50 zł odsetek rocznie oznacza niższą rentowność w stosunku do zainwestowanego kapitału (50/1050 = ok. 4,76%). I odwrotnie jeśli stopy procentowe wzrosną, cena tej obligacji spadnie poniżej 1000 zł, a jej rentowność dla nowego nabywcy wzrośnie. To prosta, ale kluczowa zasada, która rządzi rynkiem obligacji.

Jak obliczyć i oszacować zysk z obligacji skarbowych?

Zrozumienie, jak obliczyć i oszacować potencjalny zysk z obligacji, jest kluczowe dla świadomego podejmowania decyzji inwestycyjnych. Choć pełne obliczenia YTM mogą być skomplikowane, istnieją prostsze metody i narzędzia, które pomogą ci w ocenie.

Prosty wzór na rentowność bieżącą: Szybka ocena opłacalności

Dla szybkiej, orientacyjnej oceny opłacalności inwestycji w obligacje, możesz posłużyć się wzorem na rentowność bieżącą. Jest on szczególnie przydatny, gdy chcesz porównać obligacje o różnej cenie rynkowej, ale podobnym kuponie. Wzór wygląda następująco:

Rentowność bieżąca = (Roczny kupon / Cena rynkowa obligacji) * 100%

Na przykład, jeśli obligacja o wartości nominalnej 1000 zł wypłaca 50 zł odsetek rocznie (kupon 5%), a jej aktualna cena rynkowa wynosi 980 zł, to rentowność bieżąca to (50 / 980) * 100% = około 5,10%. Pamiętaj, że to jedynie szybka miara, która nie uwzględnia zysku lub straty przy wykupie.

Kalkulatory online jako twoje narzędzie: Gdzie szukać i jak interpretować wyniki?

Do dokładniejszych obliczeń rentowności do wykupu (YTM), które uwzględniają wszystkie zmienne, najlepiej używać specjalistycznych kalkulatorów finansowych lub arkuszy kalkulacyjnych z wbudowanymi funkcjami (np. funkcja YIELD w Excelu). Wiele portali finansowych i domów maklerskich oferuje darmowe kalkulatory online, które pozwalają na szybkie wyliczenie YTM po wprowadzeniu danych takich jak wartość nominalna, cena zakupu, kupon, częstotliwość wypłat i czas do wykupu. Interpretując wyniki, pamiętaj, że YTM to stopa zwrotu, którą uzyskasz, jeśli dotrzymasz obligację do końca i wszystkie odsetki zostaną reinwestowane po tej samej stopie.

Analiza krzywej dochodowości: Co mówi ona o przyszłych zyskach i gospodarce?

Krzywa rentowności, zwana też krzywą dochodowości, to graficzne przedstawienie rentowności obligacji o różnym terminie zapadalności. Jest to niezwykle ważne narzędzie analityczne, które osobiście bardzo cenię. Jej kształt może wiele powiedzieć o oczekiwaniach rynkowych dotyczących przyszłych stóp procentowych i kondycji gospodarki. Na przykład:

- Normalna krzywa (rosnąca): Długoterminowe obligacje mają wyższą rentowność niż krótkoterminowe. Sugeruje to oczekiwania na wzrost gospodarczy i potencjalny wzrost inflacji.

- Płaska krzywa: Rentowności obligacji o różnych terminach są do siebie zbliżone. Może to sygnalizować niepewność co do przyszłości gospodarki.

- Odwrócona krzywa (malejąca): Krótkoterminowe obligacje mają wyższą rentowność niż długoterminowe. Jest to często postrzegane jako sygnał zbliżającej się recesji.

Analiza krzywej rentowności pozwala mi ocenić nastroje rynkowe i dostosować strategię inwestycyjną.

Czy inwestowanie w obligacje skarbowe jest bezpieczne? Poznaj potencjalne ryzyka

Obligacje skarbowe są powszechnie uznawane za jedne z najbezpieczniejszych instrumentów finansowych, ale to nie znaczy, że są całkowicie pozbawione ryzyka. Jako Krystian Andrzejewski, zawsze podkreślam, że świadomy inwestor musi znać i rozumieć potencjalne zagrożenia.

"Obligacje skarbowe, choć powszechnie uznawane za bezpieczne, nie są wolne od ryzyka. Kluczowe jest zrozumienie, jak inflacja czy zmiany stóp procentowych mogą wpłynąć na realną wartość naszej inwestycji."

Gwarancja Skarbu Państwa: Największy atut polskich obligacji

Bezpieczeństwo obligacji skarbowych wynika przede wszystkim z gwarancji Skarbu Państwa. Oznacza to, że ich wykup jest gwarantowany całym majątkiem państwa, co minimalizuje ryzyko niewypłacalności emitenta niemal do zera. W praktyce, ryzyko, że Polska nie wywiąże się ze swoich zobowiązań, jest ekstremalnie niskie, niższe niż w przypadku jakiegokolwiek banku czy przedsiębiorstwa. To właśnie ta gwarancja sprawia, że obligacje skarbowe są często traktowane jako bezpieczna przystań dla kapitału.

Ryzyko stopy procentowej: Pułapka dla posiadaczy obligacji o stałym kuponie

Jednym z kluczowych ryzyk, o którym zawsze mówię, jest ryzyko stopy procentowej. Dotyczy ono przede wszystkim obligacji o stałym oprocentowaniu. Jeśli po zakupie takiej obligacji rynkowe stopy procentowe wzrosną, to nowo emitowane obligacje będą oferowały wyższe oprocentowanie. W efekcie, twoja obligacja ze stałym, niższym kuponem staje się mniej atrakcyjna na rynku wtórnym, a jej rynkowa wartość spada. Jeśli będziesz chciał ją sprzedać przed terminem wykupu, możesz ponieść stratę. To ryzyko jest tym większe, im dłuższy jest termin zapadalności obligacji.

Realna strata pomimo zysku: Jak inflacja może "zjeść" twoje odsetki?

Ryzyko inflacji to kolejne poważne zagrożenie, zwłaszcza dla obligacji stałoprocentowych. Nawet jeśli obligacja wypłaca ci regularne odsetki, a na koniec otrzymujesz kapitał, to realna siła nabywcza tych pieniędzy może być niższa niż w momencie inwestycji. W okresach wysokiej inflacji, realna stopa zwrotu (po uwzględnieniu inflacji) może okazać się ujemna. Oznacza to, że choć nominalnie zarobiłeś, twoje pieniądze mogą kupić mniej towarów i usług. Dlatego w środowisku podwyższonej inflacji, obligacje indeksowane inflacją są często znacznie lepszym wyborem.

Przedterminowy wykup: Jakie są koszty i kiedy warto z niego skorzystać?

W przypadku obligacji detalicznych istnieje ryzyko płynności, choć jest ono specyficzne. Możesz co prawda dokonać wcześniejszego wykupu, ale wiąże się to zazwyczaj z opłatą, która pomniejsza narosłe odsetki. Zazwyczaj jest to stała kwota za każdą obligację. Decyzja o przedterminowym wykupie ma sens, gdy pilnie potrzebujesz gotówki, a alternatywne źródła finansowania są droższe, lub gdy na rynku pojawi się wyjątkowo atrakcyjna inwestycja, która zrekompensuje ci koszt opłaty. Zawsze należy dokładnie przeliczyć, czy taki krok jest opłacalny.

Obligacje skarbowe a inne formy oszczędzania: co wybrać w 2026 roku?

Wybór odpowiednich instrumentów finansowych do oszczędzania i inwestowania to zawsze kwestia indywidualnych celów, horyzontu czasowego i tolerancji na ryzyko. W 2026 roku, podobnie jak w innych latach, kluczowe jest świadome porównanie dostępnych opcji, aby podjąć najlepszą dla siebie decyzję.

Obligacje kontra lokata bankowa: Porównanie bezpieczeństwa i potencjalnych zysków

Porównanie obligacji skarbowych z lokatami bankowymi to klasyka. Oba instrumenty są uznawane za bezpieczne, ale różnią się w kilku kluczowych aspektach:

| Cecha | Obligacje skarbowe | Lokata bankowa |

|---|---|---|

| Bezpieczeństwo | Gwarancja Skarbu Państwa (cały majątek państwa). Ryzyko niewypłacalności minimalne. | Gwarancja Bankowego Funduszu Gwarancyjnego (BFG) do równowartości 100 000 euro na jeden bank. |

| Potencjalne zyski | Zależne od rentowności (kupon, cena zakupu, czas do wykupu). Mogą być stałe, zmienne lub indeksowane inflacją. Potencjalnie wyższe niż lokaty, zwłaszcza długoterminowe. | Zależne od oprocentowania banku. Zazwyczaj niższe niż obligacje długoterminowe, choć mogą być konkurencyjne w krótkim terminie. |

| Płynność | Obligacje detaliczne: możliwość wcześniejszego wykupu z opłatą. Obligacje hurtowe: płynność rynkowa (możliwość sprzedaży na giełdzie). | Zazwyczaj brak możliwości wcześniejszej wypłaty bez utraty odsetek. |

| Elastyczność | Szeroki wybór terminów (od 3 miesięcy do 12 lat) i typów oprocentowania. | Mniejsza elastyczność w doborze terminów i typów oprocentowania. |

Przeczytaj również: Rentowność 10-letnich obligacji: Klucz do Twoich finansów w 2026

Inwestycja bez podatku Belki: Jak wykorzystać konta IKE i IKZE do zakupu obligacji?

Jedną z największych korzyści podatkowych, o której często przypominam, jest możliwość inwestowania w obligacje skarbowe za pośrednictwem Indywidualnych Kont Emerytalnych (IKE) i Indywidualnych Kont Zabezpieczenia Emerytalnego (IKZE). Inwestując w obligacje w ramach tych kont, możesz uniknąć tzw. podatku Belki (podatku od zysków kapitałowych w wysokości 19%) po spełnieniu określonych warunków (np. osiągnięciu wieku emerytalnego i dokonaniu wymaganej liczby wpłat). To znacząco zwiększa realną stopę zwrotu z inwestycji, zwłaszcza w długim terminie. Obligacje detaliczne można kupić na IKE/IKZE np. w PKO BP lub u innych pośredników oferujących takie konta.