W świecie biznesu, gdzie każdy złotówka ma znaczenie, a konkurencja nie śpi, kluczowe jest nie tylko generowanie przychodów, ale przede wszystkim zrozumienie, kiedy te przychody zaczynają pokrywać poniesione koszty. Mowa tu o progu rentowności, zwanym również punktem zero lub BEP (Break-Even Point). Dla wielu przedsiębiorców, zwłaszcza tych stawiających pierwsze kroki na rynku, jest to pojęcie równie ważne jak samo założenie firmy. Dlaczego? Ponieważ pozwala odpowiedzieć na fundamentalne pytania: ile muszę sprzedać, aby nie stracić? Jaki jest mój minimalny cel sprzedażowy? Jakie ryzyko ponoszę, jeśli sprzedaż spadnie? W tym artykule nie będziemy jednak skupiać się na suchej teorii. Zabiorę Was w podróż przez praktyczne obliczenia, krok po kroku pokazując, jak samodzielnie wyznaczyć próg rentowności dla swojego biznesu, zarówno w ujęciu ilościowym, jak i wartościowym. Przygotujcie się na konkretne przykłady, które rozjaśnią ten niezwykle istotny aspekt zarządzania finansami.

Próg rentowności krok po kroku praktyczne zadania z obliczaniem BEP ilościowego i wartościowego

- Próg rentowności (BEP) to punkt, w którym przychody ze sprzedaży dokładnie pokrywają wszystkie koszty (stałe i zmienne), a firma nie odnotowuje ani zysku, ani straty.

- Wyróżniamy BEP ilościowy (ile sztuk produktu trzeba sprzedać) oraz BEP wartościowy (jaką wartość przychodów należy osiągnąć).

- Kluczowe elementy do obliczeń to koszty stałe, koszty zmienne jednostkowe, cena sprzedaży jednostkowa oraz marża na pokrycie.

- Analiza BEP jest fundamentalnym narzędziem do planowania strategicznego, podejmowania decyzji cenowych i oceny ryzyka biznesowego.

- Artykuł zawiera szczegółowo rozpisane zadania z obliczeniami BEP dla jednego produktu oraz dla miksu produktów.

Dlaczego próg rentowności to fundament stabilności finansowej Twojej firmy?

Czym jest próg rentowności (BEP) i dlaczego nie możesz go ignorować?

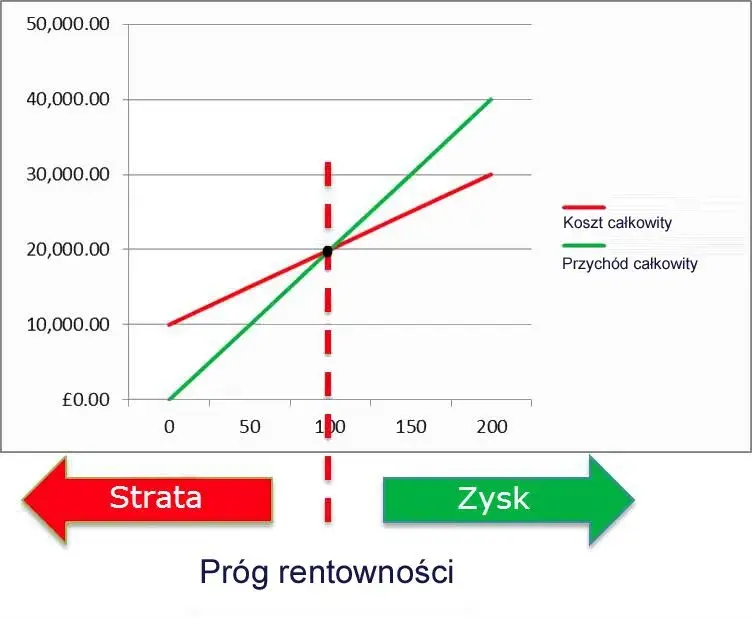

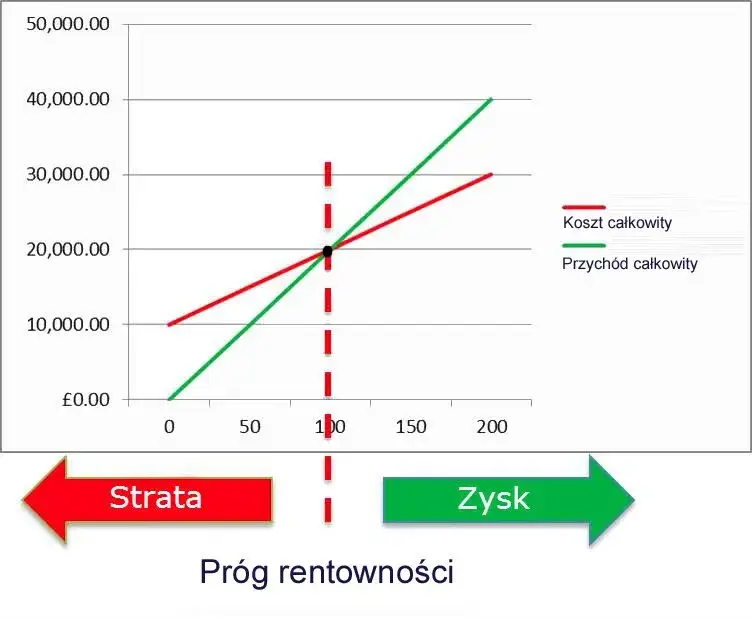

Próg rentowności, czyli BEP (Break-Even Point), to moment w działalności firmy, w którym suma jej przychodów ze sprzedaży jest równa sumie poniesionych kosztów zarówno tych stałych, jak i zmiennych. Innymi słowy, jest to punkt, w którym firma przestaje przynosić straty, ale jeszcze nie zaczyna generować zysków. Wynik finansowy wynosi wtedy dokładnie zero. Zrozumienie i umiejętność obliczenia tego punktu są absolutnie kluczowe dla każdego, kto prowadzi lub planuje prowadzić działalność gospodarczą. BEP nie jest tylko teoretycznym wskaźnikiem; to praktyczne narzędzie, które pozwala ocenić ryzyko biznesowe, zaplanować strategię sprzedaży i produkcji, a także podejmować świadome decyzje dotyczące cen czy kosztów. Ignorowanie progu rentowności jest jak żeglowanie bez mapy i kompasu możesz trafić do celu, ale ryzyko dryfowania w nieznane i ponoszenia niepotrzebnych strat jest ogromne.

Trzy kluczowe pytania, na które odpowie Ci analiza BEP

Analiza progu rentowności jest potężnym narzędziem, które odpowiada na fundamentalne pytania dotyczące kondycji finansowej Twojego biznesu. Oto trzy najważniejsze z nich:

- Ile muszę sprzedać, aby wyjść na zero? BEP ilościowy powie Ci dokładnie, ile jednostek produktu lub usługi musisz dostarczyć klientom, aby pokryć wszystkie swoje koszty.

- Jaki jest mój minimalny poziom przychodów, aby uniknąć strat? BEP wartościowy wskaże Ci minimalną kwotę przychodów, którą musisz osiągnąć, aby Twoja firma nie generowała strat.

- Jak zmiany wpłyną na moją rentowność? Analiza pozwala symulować różne scenariusze: co się stanie, jeśli podniosę cenę? Co, jeśli wzrosną koszty surowców? Jakie będą tego konsekwencje dla punktu rentowności?

Kto musi znać swój próg rentowności? (Podpowiedź: nie tylko dyrektor finansowy)

Choć intuicyjnie mogłoby się wydawać, że obliczanie progu rentowności to domena księgowych i dyrektorów finansowych, prawda jest taka, że ta wiedza jest niezbędna znacznie szerszemu gronu osób. Właściciele małych firm, którzy często sami odpowiadają za wszystkie aspekty działalności, muszą znać swoje BEP, aby skutecznie planować i zarządzać. Menedżerowie odpowiedzialni za konkretne działy sprzedaży, produkcji, marketingu potrzebują tej wiedzy, aby wyznaczać realistyczne cele i oceniać efektywność swoich działań. Inwestorzy analizują BEP, aby ocenić ryzyko związane z inwestycją w daną firmę. Nawet studenci kierunków ekonomicznych czy osoby dopiero myślące o własnym biznesie powinny zgłębić ten temat, ponieważ stanowi on fundament zrozumienia finansów przedsiębiorstwa. Krótko mówiąc, każdy, kto chce podejmować świadome decyzje biznesowe, powinien znać swój próg rentowności.

Fundamenty analizy BEP: Wzory i definicje, które musisz znać

Próg rentowności ilościowy: Ile sztuk produktu musisz sprzedać, by wyjść na zero?

Próg rentowności ilościowy (BEP ilościowy) to wskaźnik mówiący o tym, ile jednostek danego produktu lub usługi musisz sprzedać, aby Twoje przychody zrównały się z całkowitymi kosztami poniesionymi na ich wytworzenie i sprzedaż. Jest to kluczowy parametr, który pomaga ustalić minimalną liczbę transakcji potrzebną do uniknięcia strat. Oblicza się go za pomocą prostego wzoru:

BEP ilościowy = Koszty stałe / (Cena jednostkowa - Jednostkowy koszt zmienny)

Gdzie:

- Koszty stałe (KS) to wydatki, które ponosisz niezależnie od tego, czy sprzedasz jedną sztukę, czy tysiąc (np. czynsz za biuro, pensje administracji).

- Cena jednostkowa (C) to cena, po której sprzedajesz jedną sztukę produktu.

- Jednostkowy koszt zmienny (KZj) to koszt bezpośrednio związany z wytworzeniem jednej sztuki produktu (np. koszt materiałów, prowizja od sprzedaży).

Różnica w mianowniku (Cena jednostkowa - Jednostkowy koszt zmienny) to nic innego jak marża na pokrycie kosztów stałych i zysku, o której powiemy więcej za chwilę.

Próg rentowności wartościowy: Jaką kwotę przychodu musisz osiągnąć?

Podczas gdy próg rentowności ilościowy mówi nam o liczbie sprzedanych sztuk, próg rentowności wartościowy (BEP wartościowy) informuje nas o tym, jaką minimalną kwotę przychodów ze sprzedaży musimy osiągnąć, aby pokryć wszystkie koszty. Jest to szczególnie przydatne, gdy firma sprzedaje produkty o bardzo zróżnicowanych cenach. Istnieją dwa główne sposoby obliczenia BEP wartościowego:

Pierwszy wzór opiera się na kosztach stałych i relacji kosztów zmiennych do ceny sprzedaży:

BEP wartościowy = Koszty stałe / (1 - (Jednostkowy koszt zmienny / Cena jednostkowa))

Drugi, często prostszy w użyciu, wykorzystuje już obliczony próg rentowności ilościowy:

BEP wartościowy = BEP ilościowy * Cena jednostkowa

W obu przypadkach kluczowe jest zrozumienie, że celem jest osiągnięcie przychodu, który równoważy wszystkie poniesione koszty. Mianownik w pierwszym wzorze, `(1 - (Jednostkowy koszt zmienny / Cena jednostkowa))`, reprezentuje udział przychodu ze sprzedaży, który pozostaje po pokryciu kosztów zmiennych, a który może być przeznaczony na pokrycie kosztów stałych i generowanie zysku.

Elementy układanki: Koszty stałe, koszty zmienne i cena sprzedaży jak je poprawnie zidentyfikować?

Aby analiza progu rentowności była precyzyjna, musimy bezbłędnie zidentyfikować i rozróżnić kluczowe składowe kosztów i przychodów. Oto szczegółowe omówienie:

- Koszty stałe (KS): Są to wydatki, które pozostają niezmienione w krótkim okresie, niezależnie od poziomu produkcji lub sprzedaży. Nawet jeśli firma przestanie produkować, pewne koszty nadal będą ponoszone. Przykłady to: czynsz za wynajem biura lub hali produkcyjnej, pensje pracowników administracyjnych i zarządu (nieprodukcyjnych), amortyzacja środków trwałych, opłaty za licencje oprogramowania, ubezpieczenia majątkowe, koszty utrzymania gotowości produkcyjnej.

- Koszty zmienne (KZ): Ich wysokość bezpośrednio koreluje z wielkością produkcji lub sprzedaży. Im więcej produkujemy lub sprzedajemy, tym wyższe są koszty zmienne. Przykłady to: koszt surowców i materiałów bezpośrednio zużytych do produkcji danej sztuki produktu, wynagrodzenia pracowników produkcyjnych pracujących w systemie akordowym lub za godzinę pracy przy taśmie, prowizje od sprzedaży dla handlowców, koszty opakowań jednostkowych, koszt energii elektrycznej zużytej bezpośrednio w procesie produkcji.

- Cena sprzedaży jednostkowa (C): Jest to kwota, którą klient płaci za jedną sztukę produktu lub jednostkę usługi. Cena ta powinna być ustalona w taki sposób, aby po pokryciu jednostkowych kosztów zmiennych, pozostała wystarczająca marża na pokrycie kosztów stałych i wygenerowanie zysku.

Prawidłowa identyfikacja tych elementów jest fundamentem całej analizy. Często firmy popełniają błąd, zaliczając do kosztów stałych elementy, które w rzeczywistości są zmienne, lub odwrotnie, co prowadzi do błędnych obliczeń BEP.

Co to jest marża na pokrycie i dlaczego jest tak ważna w obliczeniach?

Marża na pokrycie, znana również jako marża brutto pierwszego stopnia, to fundamentalny element analizy progu rentowności. Jest to różnica między ceną sprzedaży jednostkowej a jednostkowym kosztem zmiennym. Można ją zapisać prostym wzorem: Marża na pokrycie = Cena sprzedaży jednostkowa - Jednostkowy koszt zmienny. Dlaczego jest tak ważna? Ponieważ każda sprzedana jednostka produktu, po pokryciu swojego bezpośredniego kosztu zmiennego, generuje pewną kwotę, która "pokrywa" koszty stałe firmy. Dopóki suma tych marż na pokrycie ze wszystkich sprzedanych jednostek nie zrówna się z całkowitymi kosztami stałymi, firma jest stratna. Dopiero po przekroczeniu tego punktu, każda kolejna sprzedana jednostka z jej marżą na pokrycie zaczyna generować zysk. Marża na pokrycie jest więc miarą tego, ile każda sprzedana sztuka przyczynia się do pokrycia kosztów stałych i budowania zysku.

ZADANIE 1: Obliczanie progu rentowności dla jednego produktu instrukcja krok po kroku

Krok 1: Analiza danych wejściowych poznajmy firmę "ALFA"

Aby praktycznie zastosować wiedzę o progu rentowności, przyjrzyjmy się fikcyjnej firmie produkcyjnej "ALFA", która specjalizuje się w produkcji wysokiej jakości kubków ceramicznych. Firma chce dokładnie określić, ile musi sprzedać kubków, aby pokryć swoje koszty. Oto dane finansowe firmy "ALFA" za ostatni miesiąc:

- Koszty stałe (miesięczne): 15 000 zł (obejmują czynsz za halę produkcyjną, pensje administracji, raty leasingowe za maszyny, koszty ubezpieczenia).

- Jednostkowy koszt zmienny produkcji jednego kubka: 8 zł (obejmuje koszt gliny, szkliwa, energii elektrycznej zużytej bezpośrednio na produkcję jednego kubka, opakowanie jednostkowe).

- Cena sprzedaży jednostkowej jednego kubka: 20 zł.

Naszym zadaniem jest obliczenie progu rentowności ilościowego i wartościowego dla firmy "ALFA".

Krok 2: Obliczanie progu rentowności ilościowego (BEP) dla firmy "ALFA"

Teraz zastosujemy wzór na próg rentowności ilościowy, wykorzystując dane firmy "ALFA".

-

Zidentyfikuj dane:

- Koszty stałe (KS) = 15 000 zł

- Cena jednostkowa (C) = 20 zł

- Jednostkowy koszt zmienny (KZj) = 8 zł

-

Oblicz marżę na pokrycie jednostkową:

Marża na pokrycie = C - KZj = 20 zł - 8 zł = 12 zł

Oznacza to, że każda sprzedana sztuka kubka, po pokryciu kosztów zmiennych, wnosi 12 zł do pokrycia kosztów stałych i ewentualnego zysku. -

Zastosuj wzór na BEP ilościowy:

BEP ilościowy = KS / (C - KZj)

BEP ilościowy = 15 000 zł / 12 zł -

Wykonaj obliczenie:

BEP ilościowy = 1250 sztuk

Wynik: Firma "ALFA" musi sprzedać 1250 sztuk kubków, aby pokryć wszystkie swoje koszty.

Krok 3: Wyznaczanie progu rentowności wartościowego (BEP)

Teraz obliczymy próg rentowności wartościowy dla firmy "ALFA", korzystając z dwóch dostępnych wzorów.

-

Metoda pierwsza: Wykorzystanie BEP ilościowego

Mamy już obliczony BEP ilościowy (1250 sztuk) i cenę sprzedaży jednostkowej (20 zł).

BEP wartościowy = BEP ilościowy * Cena jednostkowa

BEP wartościowy = 1250 sztuk * 20 zł/sztukę

BEP wartościowy = 25 000 zł -

Metoda druga: Bezpośrednie obliczenie

Wykorzystamy dane: KS = 15 000 zł, C = 20 zł, KZj = 8 zł.

Najpierw obliczymy wskaźnik kosztów zmiennych w stosunku do ceny sprzedaży:

KZj / C = 8 zł / 20 zł = 0.4 (czyli 40%)

Teraz zastosujemy wzór:

BEP wartościowy = KS / (1 - (KZj / C))

BEP wartościowy = 15 000 zł / (1 - 0.4)

BEP wartościowy = 15 000 zł / 0.6

BEP wartościowy = 25 000 zł

Obie metody dają ten sam wynik. Firma "ALFA" musi osiągnąć przychód ze sprzedaży w wysokości 25 000 zł, aby pokryć wszystkie swoje koszty.

Krok 4: Interpretacja wyników co te liczby oznaczają w praktyce?

Wyniki obliczeń dla firmy "ALFA" są bardzo konkretne i dają jasny obraz sytuacji. Punkt rentowności oznacza, że sprzedaż na poziomie 1250 sztuk kubków, generująca przychód 25 000 zł, jest absolutnym minimum, aby firma nie poniosła straty. Każda sprzedana sztuka powyżej 1250-tej będzie przynosić zysk. Na przykład, jeśli firma sprzeda 1300 sztuk, to 50 dodatkowych sztuk (1300 - 1250) wygeneruje dodatkową marżę na pokrycie w wysokości 50 sztuk * 12 zł/sztukę = 600 zł, co będzie jej zyskiem operacyjnym. Z drugiej strony, jeśli sprzedaż spadnie poniżej 1250 sztuk, firma zacznie generować straty. Na przykład, sprzedaż 1000 sztuk oznacza stratę na poziomie 250 sztuk * 12 zł/sztukę = 3000 zł.

Bonus: Jak obliczyć sprzedaż potrzebną do osiągnięcia założonego zysku?

Analiza BEP to nie tylko punkt zero. Możemy ją rozszerzyć, aby dowiedzieć się, ile musimy sprzedać, aby osiągnąć konkretny, założony zysk. Załóżmy, że firma "ALFA" chce osiągnąć miesięczny zysk operacyjny w wysokości 3 000 zł. Aby to obliczyć, modyfikujemy wzór na próg rentowności ilościowy, dodając do kosztów stałych docelowy zysk:

Sprzedaż ilościowa do zysku = (Koszty stałe + Docelowy zysk) / (Cena jednostkowa - Jednostkowy koszt zmienny)

W naszym przypadku:

Sprzedaż ilościowa do zysku = (15 000 zł + 3 000 zł) / (20 zł - 8 zł)

Sprzedaż ilościowa do zysku = 18 000 zł / 12 zł

Sprzedaż ilościowa do zysku = 1500 sztuk

Aby osiągnąć zysk 3 000 zł, firma "ALFA" musi sprzedać 1500 sztuk kubków. Odpowiada to przychodowi wartościowemu w wysokości 1500 sztuk * 20 zł/sztukę = 30 000 zł. Widzimy, że sprzedaż 1500 sztuk jest o 250 sztuk większa niż próg rentowności (1250 sztuk), a dodatkowa marża na pokrycie z tych 250 sztuk (250 * 12 zł = 3000 zł) dokładnie odpowiada naszemu docelowemu zyskowi.

ZADANIE 2 (dla zaawansowanych): Analiza progu rentowności przy wielu produktach

Dlaczego standardowy wzór nie wystarczy, gdy sprzedajesz szeroki asortyment?

Wiele firm nie ogranicza się do sprzedaży jednego produktu. Posiadają w swojej ofercie szeroki asortyment, gdzie każdy produkt ma inną cenę sprzedaży, inne koszty zmienne, a także różny udział w całkowitej sprzedaży. W takiej sytuacji stosowanie prostych wzorów na BEP ilościowy i wartościowy dla pojedynczego produktu staje się niemożliwe lub prowadzi do bardzo niedokładnych wyników. Dzieje się tak, ponieważ zakładają one stałą cenę i stały koszt zmienny dla każdej sprzedanej jednostki. Gdy mamy do czynienia z miksem produktów, musimy uwzględnić średnią marżę na pokrycie, która jest ważona udziałem poszczególnych produktów w sprzedaży.

Jak obliczyć próg rentowności dla miksu sprzedaży? Kluczowa rola średniej ważonej marży

Aby obliczyć próg rentowności dla firmy sprzedającej wiele produktów, kluczowe jest wyznaczenie średniej ważonej marży na pokrycie. Jest to średnia marża na pokrycie wszystkich produktów, uwzględniająca ich udział w całkowitej sprzedaży. Oblicza się ją, mnożąc marżę na pokrycie każdego produktu przez jego udział w całkowitej sprzedaży, a następnie sumując te wartości. Ogólny wzór na średnią ważoną marżę na pokrycie (ŚWMP) wygląda następująco:

ŚWMP = Σ (Marża na pokrycie jednostkowa produktu_i * Udział produktu_i w sprzedaży)

Gdzie suma przebiega przez wszystkie produkty (i = 1, 2, ..., n).

Gdy już znamy ŚWMP, możemy obliczyć BEP wartościowy dla całego asortymentu:

BEP wartościowy (miksu) = Koszty stałe / (1 - (Całkowite koszty zmienne / Całkowite przychody))

Lub prościej, korzystając ze średniej ważonej marży:

BEP wartościowy (miksu) = Koszty stałe / Wskaźnik średniej ważonej marży na pokrycie

Gdzie wskaźnik średniej ważonej marży na pokrycie to właśnie ŚWMP podzielona przez cenę sprzedaży jednostkową, lub inaczej mówiąc, udział procentowy marży na pokrycie w przychodach ze sprzedaży.

Rozwiązujemy zadanie dla firmy "BETA" studium przypadku krok po kroku

Przyjrzyjmy się firmie "BETA", która sprzedaje dwa rodzaje produktów: A i B. Firma ponosi miesięczne koszty stałe w wysokości 30 000 zł. Oto dane dotyczące produktów:

| Produkt | Cena sprzedaży jednostkowa (zł) | Jednostkowy koszt zmienny (zł) | Marża na pokrycie jednostkowa (zł) | Przewidywany udział w sprzedaży (%) | Marża ważona (zł) |

|---|---|---|---|---|---|

| A | 50 | 20 | 30 | 60% | 18 |

| B | 80 | 40 | 40 | 40% | 16 |

Teraz przeprowadzimy obliczenia krok po kroku:

-

Oblicz marżę na pokrycie jednostkową dla każdego produktu:

Produkt A: 50 zł - 20 zł = 30 zł

Produkt B: 80 zł - 40 zł = 40 zł -

Oblicz marżę ważoną dla każdego produktu:

Produkt A: 30 zł * 60% = 18 zł

Produkt B: 40 zł * 40% = 16 zł -

Oblicz średnią ważoną marżę na pokrycie (ŚWMP):

ŚWMP = 18 zł + 16 zł = 34 zł -

Oblicz próg rentowności wartościowy dla miksu sprzedaży:

Aby to zrobić, potrzebujemy wskaźnika średniej ważonej marży na pokrycie jako procentu przychodu. Możemy to obliczyć dzieląc ŚWMP przez średnią ważoną cenę sprzedaży, lub po prostu użyć obliczonej ŚWMP jako podstawy do obliczenia progu wartościowego, jeśli założymy, że ŚWMP jest już "udziałem procentowym" marży w przychodzie (co jest uproszczeniem, ale często stosowanym w praktyce). Bardziej precyzyjnie, musimy policzyć udział procentowy marży w przychodzie dla każdego produktu i je zważyć. Udział marży w przychodzie dla A: 30 zł / 50 zł = 60% Udział marży w przychodzie dla B: 40 zł / 80 zł = 50% Średni udział marży w przychodzie = (60% * 60%) + (50% * 40%) = 36% + 20% = 56% BEP wartościowy (miksu) = Koszty stałe / Średni udział marży w przychodzie BEP wartościowy (miksu) = 30 000 zł / 0.56

BEP wartościowy (miksu) ≈ 53 571.43 zł -

Interpretacja:

Firma "BETA" musi osiągnąć przychód ze sprzedaży na poziomie około 53 571.43 zł, przy założonym miksie sprzedaży, aby pokryć wszystkie swoje koszty stałe i zmienne.

Więcej niż BEP: Margines bezpieczeństwa jak ocenić ryzyko i stabilność firmy?

Definicja i wzór na margines bezpieczeństwa (ilościowy i procentowy)

Margines bezpieczeństwa to kolejny niezwykle ważny wskaźnik finansowy, który uzupełnia analizę progu rentowności. Mówi nam on, o ile procent lub jednostek nasza sprzedaż może spaść, zanim firma zacznie generować straty. Jest to miara stabilności finansowej i odporności biznesu na nieprzewidziane zdarzenia rynkowe. Oblicza się go na podstawie rzeczywistej (lub planowanej) wielkości sprzedaży:

Margines bezpieczeństwa (wartościowy) = Rzeczywista sprzedaż - Sprzedaż w progu rentowności (BEP wartościowy)

Aby wyrazić go w procentach, stosujemy wzór:

Margines bezpieczeństwa (%) = (Margines bezpieczeństwa (wartościowy) / Rzeczywista sprzedaż) * 100%

Możemy również obliczyć margines bezpieczeństwa w ujęciu ilościowym, jeśli znamy BEP ilościowy i rzeczywistą sprzedaż ilościową.

Jak interpretować wskaźnik marginesu bezpieczeństwa w praktyce?

Interpretacja marginesu bezpieczeństwa jest stosunkowo prosta i intuicyjna:

- Wysoki margines bezpieczeństwa (np. powyżej 30-40%) oznacza, że firma ma duży bufor bezpieczeństwa. Jej sprzedaż może znacząco spaść, zanim firma zacznie ponosić straty. Jest to oznaka stabilności i mniejszego ryzyka finansowego.

- Niski margines bezpieczeństwa (np. poniżej 10-15%) wskazuje na wysokie ryzyko. Nawet niewielki spadek sprzedaży może spowodować, że firma znajdzie się poniżej progu rentowności i zacznie generować straty. Taka sytuacja wymaga szczególnej uwagi i ewentualnych działań naprawczych (np. redukcji kosztów, zwiększenia sprzedaży).

- Margines bezpieczeństwa równy zero oznacza, że firma sprzedaje dokładnie tyle, ile wynosi jej próg rentowności nie ma żadnego bufora.

Im wyższy margines bezpieczeństwa, tym lepiej. Jest to wskaźnik, który powinien być monitorowany regularnie.

Praktyczny przykład: Obliczamy margines bezpieczeństwa dla firmy "ALFA"

Wykorzystajmy dane firmy "ALFA" z Zadania 1. Wiemy, że:

- BEP ilościowy = 1250 sztuk

- BEP wartościowy = 25 000 zł

- Cena jednostkowa = 20 zł

Załóżmy teraz, że rzeczywista sprzedaż firmy "ALFA" w danym miesiącu wyniosła 1500 sztuk.

-

Oblicz rzeczywistą sprzedaż wartościową:

Rzeczywista sprzedaż = 1500 sztuk * 20 zł/sztukę = 30 000 zł -

Oblicz margines bezpieczeństwa wartościowy:

Margines bezpieczeństwa (wartościowy) = Rzeczywista sprzedaż - BEP wartościowy

Margines bezpieczeństwa (wartościowy) = 30 000 zł - 25 000 zł = 5 000 zł -

Oblicz margines bezpieczeństwa procentowy:

Margines bezpieczeństwa (%) = (5 000 zł / 30 000 zł) * 100%

Margines bezpieczeństwa (%) ≈ 16.67% -

Oblicz margines bezpieczeństwa ilościowy:

Margines bezpieczeństwa (ilościowy) = Rzeczywista sprzedaż (ilość) - BEP ilościowy

Margines bezpieczeństwa (ilościowy) = 1500 sztuk - 1250 sztuk = 250 sztuk

Interpretacja: Firma "ALFA", przy obecnym poziomie sprzedaży 1500 sztuk, ma margines bezpieczeństwa wynoszący 250 sztuk lub 16.67% wartości sprzedaży. Oznacza to, że sprzedaż może spaść o 250 sztuk (lub o około 16.67%), zanim firma zacznie generować straty. Jest to umiarkowany margines bezpieczeństwa, który sugeruje, że firma działa w okolicach punktu rentowności i powinna dążyć do zwiększenia sprzedaży lub redukcji kosztów, aby go poprawić.

Najczęstsze pułapki i błędy przy obliczaniu progu rentowności unikaj ich!

Błędna klasyfikacja kosztów jak odróżnić koszty stałe od zmiennych?

Jednym z najczęstszych błędów popełnianych przy analizie progu rentowności jest niewłaściwa klasyfikacja kosztów. Prawidłowe rozróżnienie między kosztami stałymi a zmiennymi jest absolutnie fundamentalne. Koszty stałe to te, które nie zmieniają się wraz ze zmianą wolumenu produkcji lub sprzedaży w danym okresie, podczas gdy koszty zmienne rosną lub maleją proporcjonalnie do tej zmiany. Przykłady, gdzie łatwo o pomyłkę:

- Pensje pracowników: Pensje pracowników administracji, księgowości czy zarządu to zazwyczaj koszty stałe. Natomiast pensje pracowników produkcyjnych pracujących w systemie akordowym lub za godzinę pracy przy taśmie, które są bezpośrednio związane z liczbą wyprodukowanych jednostek, są kosztami zmiennymi.

- Koszty transportu: Koszt transportu gotowych produktów do klienta jest zazwyczaj kosztem zmiennym (im więcej sprzedasz i dostarczysz, tym wyższe koszty). Jednak koszt utrzymania floty samochodów firmowych (amortyzacja, ubezpieczenie, garażowanie), nawet jeśli samochody stoją nieużywane, może być traktowany jako koszt stały.

- Opłaty za media: Opłaty za prąd, wodę czy gaz mogą mieć charakter mieszany. Część opłat może być stała (np. abonament za przyłącze), a część zmienna (zależna od zużycia w procesie produkcyjnym). W analizie BEP często stosuje się uproszczenie i dzieli te koszty, lub przypisuje je do kategorii, w której dominują.

Kluczem do poprawnej klasyfikacji jest zadanie sobie pytania: "Czy ten koszt wzrośnie lub zmaleje, jeśli wyprodukuję/sprzedam o jedną jednostkę więcej lub mniej?". Jeśli odpowiedź brzmi "tak, proporcjonalnie", jest to koszt zmienny. Jeśli odpowiedź brzmi "nie, pozostanie taki sam", jest to koszt stały.

Ignorowanie zmian w otoczeniu rynkowym (ceny, koszty)

Analiza progu rentowności, w swojej podstawowej formie, jest statyczna. Zakłada, że koszty stałe, koszty zmienne jednostkowe i cena sprzedaży jednostkowa pozostają niezmienione. W rzeczywistości jednak otoczenie rynkowe jest dynamiczne. Ceny surowców mogą rosnąć lub spadać, koszty pracy mogą się zmieniać (np. przez podwyżki płacy minimalnej), a konkurencja może wymusić obniżenie cen sprzedaży. Ignorowanie tych zmian i nieaktualizowanie analizy BEP może prowadzić do błędnych wniosków i decyzji. Jeśli koszty stałe wzrosną, próg rentowności się podniesie. Jeśli jednostkowy koszt zmienny wzrośnie, również wzrośnie BEP. Z kolei obniżenie ceny sprzedaży podniesie próg rentowności, a jego podwyższenie obniży. Dlatego tak ważne jest, aby regularnie (np. co kwartał lub rok) rewidować swoje założenia i przeliczać próg rentowności w oparciu o aktualne dane.

Pułapka uproszczeń: Kiedy analiza BEP może wprowadzić w błąd?

Chociaż analiza progu rentowności jest niezwykle użyteczna, ma swoje ograniczenia i może prowadzić w błąd, jeśli jest stosowana bezkrytycznie. Oto kilka pułapek związanych z nadmiernym uproszczeniem:

- Założenie liniowości: Analiza BEP zakłada, że koszty stałe są stałe w całym zakresie analizy, a koszty zmienne są liniowo zależne od wolumenu produkcji. W rzeczywistości, przy bardzo dużych wolumenach, koszty stałe mogą wzrosnąć (np. potrzeba wynajęcia dodatkowej przestrzeni magazynowej), a koszty zmienne mogą zacząć maleć (np. dzięki rabatom za zakupy hurtowe).

- Stały miks sprzedaży: W przypadku analizy dla wielu produktów, często zakłada się stały udział procentowy każdego produktu w całkowitej sprzedaży. Jeśli ten miks się zmienia (np. jeden produkt staje się bardziej popularny kosztem innego), obliczony BEP może stać się nieaktualny.

- Brak uwzględnienia zmian w efektywności: Analiza nie bierze pod uwagę zmian w efektywności produkcji czy zarządzania, które mogą wpływać na koszty.

- Ignorowanie czynników pozacenowych: BEP skupia się głównie na liczbach i kosztach, pomijając takie czynniki jak jakość produktu, siła marki, lojalność klientów czy działania marketingowe, które również wpływają na sprzedaż.

- Jednolite koszty i ceny dla wszystkich jednostek: W przypadku produktów o zróżnicowanej jakości, wariantach czy kanałach dystrybucji, uśrednianie kosztów i cen może być mylące.

Świadomość tych ograniczeń pozwala na bardziej krytyczne podejście do wyników analizy BEP i stosowanie jej jako jednego z narzędzi wspomagających decyzje, a nie jedynego wyznacznika strategii.

Od progu rentowności do strategicznych decyzji biznesowych

Jak wykorzystać analizę BEP do planowania cen i promocji?

Analiza progu rentowności jest nieocenionym narzędziem przy podejmowaniu decyzwości cenowych. Pozwala określić minimalną cenę sprzedaży, poniżej której firma zacznie tracić pieniądze, nawet przy optymalnym poziomie sprzedaży. Znając BEP, możemy świadomie planować strategie cenowe: ustalać ceny promocyjne, wiedząc, jaki jest ich wpływ na punkt rentowności i jaki minimalny wolumen sprzedaży jest potrzebny, aby promocja była opłacalna. Możemy również symulować, jak zmiana ceny wpłynie na BEP czy podniesienie ceny pozwoli osiągnąć rentowność przy mniejszej liczbie sprzedanych sztuk, co może być korzystne w sytuacji spadającego popytu. Analiza BEP pomaga również ocenić opłacalność działań marketingowych i promocyjnych, pozwalając oszacować, jaki wzrost sprzedaży jest potrzebny, aby pokryć koszty kampanii.

Próg rentowności jako narzędzie do oceny nowych inwestycji

Każda nowa inwestycja czy to zakup nowej maszyny, wprowadzenie nowego produktu na rynek, czy otwarcie nowej placówki wiąże się z dodatkowymi kosztami (stałymi i zmiennymi) oraz potencjalnymi nowymi przychodami. Analiza progu rentowności jest kluczowa przy ocenie opłacalności takich przedsięwzięć. Pozwala odpowiedzieć na pytanie: "Jaki minimalny poziom sprzedaży nowego produktu/usługi musimy osiągnąć, aby ta inwestycja się zwróciła i zaczęła przynosić zysk?". Porównując obliczony BEP dla nowego projektu z realistycznymi prognozami sprzedaży, możemy ocenić ryzyko związane z inwestycją i podjąć świadomą decyzję o jej realizacji. Jest to szczególnie ważne w przypadku dużych inwestycji kapitałowych, gdzie błąd w ocenie może mieć długofalowe i kosztowne konsekwencje.

Przeczytaj również: ROE: Jak obliczyć i co oznacza wskaźnik rentowności kapitału?

Podsumowanie: Twoja nowa umiejętność w arsenale menedżera

Opanowanie sztuki obliczania i interpretowania progu rentowności to nie tylko zdobycie kolejnego narzędzia analitycznego. To przede wszystkim zyskanie głębszego zrozumienia mechanizmów finansowych rządzących Twoim biznesem. Umiejętność ta pozwala na podejmowanie bardziej świadomych, strategicznych decyzji dotyczących cen, kosztów, planowania sprzedaży i oceny ryzyka. Niezależnie od tego, czy jesteś właścicielem małej firmy, menedżerem działu, czy aspirującym przedsiębiorcą, znajomość swojego progu rentowności jest fundamentem stabilności i kluczem do długoterminowego sukcesu.