brutto to fundamentalne narzędzie w arsenale każdego przedsiębiorcy i analityka finansowego. Pokazuje on, jak efektywnie firma zarządza swoimi podstawowymi operacjami sprzedażowymi, czyli ile faktycznie zarabia na każdym sprzedanym produkcie czy usłudze po odliczeniu bezpośrednich kosztów ich wytworzenia lub zakupu. Zrozumienie tego wskaźnika jest kluczowe dla oceny kondycji finansowej, kontroli kosztów i podejmowania strategicznych decyzji cenowych. W tym artykule przeprowadzimy Cię przez meandry wskaźnika rentowności brutto od jego definicji, przez sposób obliczania, aż po praktyczną interpretację i strategie jego poprawy.

Wskaźnik rentowności brutto: klucz do efektywności sprzedaży i kontroli kosztów

- Wskaźnik rentowności brutto (Gross Profit Margin) to miara efektywności podstawowej działalności operacyjnej, pokazująca, jaki procent przychodów ze sprzedaży pozostaje po odjęciu kosztu własnego sprzedaży (KWS).

- Oblicza się go, dzieląc zysk brutto ze sprzedaży przez przychody netto ze sprzedaży, a następnie mnożąc wynik przez 100%.

- Wysoki wskaźnik świadczy o skutecznej polityce cenowej i kontroli kosztów, niski może sygnalizować problemy z efektywnością lub presją rynkową.

- Kluczowa jest analiza trendów w czasie oraz porównanie wyników z benchmarkami branżowymi, ponieważ "dobry" poziom wskaźnika różni się w zależności od sektora.

- Poprawę rentowności brutto można osiągnąć poprzez optymalizację cen, redukcję KWS, zmianę miksu produktowego na bardziej marżowy oraz zwiększenie efektywności operacyjnej.

Wskaźnik rentowności brutto: co to jest i dlaczego jest kluczowy dla twojej firmy

Wskaźnik rentowności brutto, znany również jako Gross Profit Margin, to jeden z kluczowych mierników efektywności finansowej przedsiębiorstwa. Mierzy on, jaki procent przychodów ze sprzedaży pozostaje w firmie po odjęciu kosztu własnego sprzedaży (KWS). Innymi słowy, odpowiada na pytanie, ile z każdej złotówki przychodu generuje podstawowa działalność firmy, zanim poniesione zostaną koszty zarządu, sprzedaży czy odsetki. Jest to niezwykle ważny wskaźnik, ponieważ bezpośrednio odzwierciedla skuteczność polityki cenowej oraz kontrolę nad kosztami związanymi z produkcją lub zakupem towarów przeznaczonych do dalszej odsprzedaży.

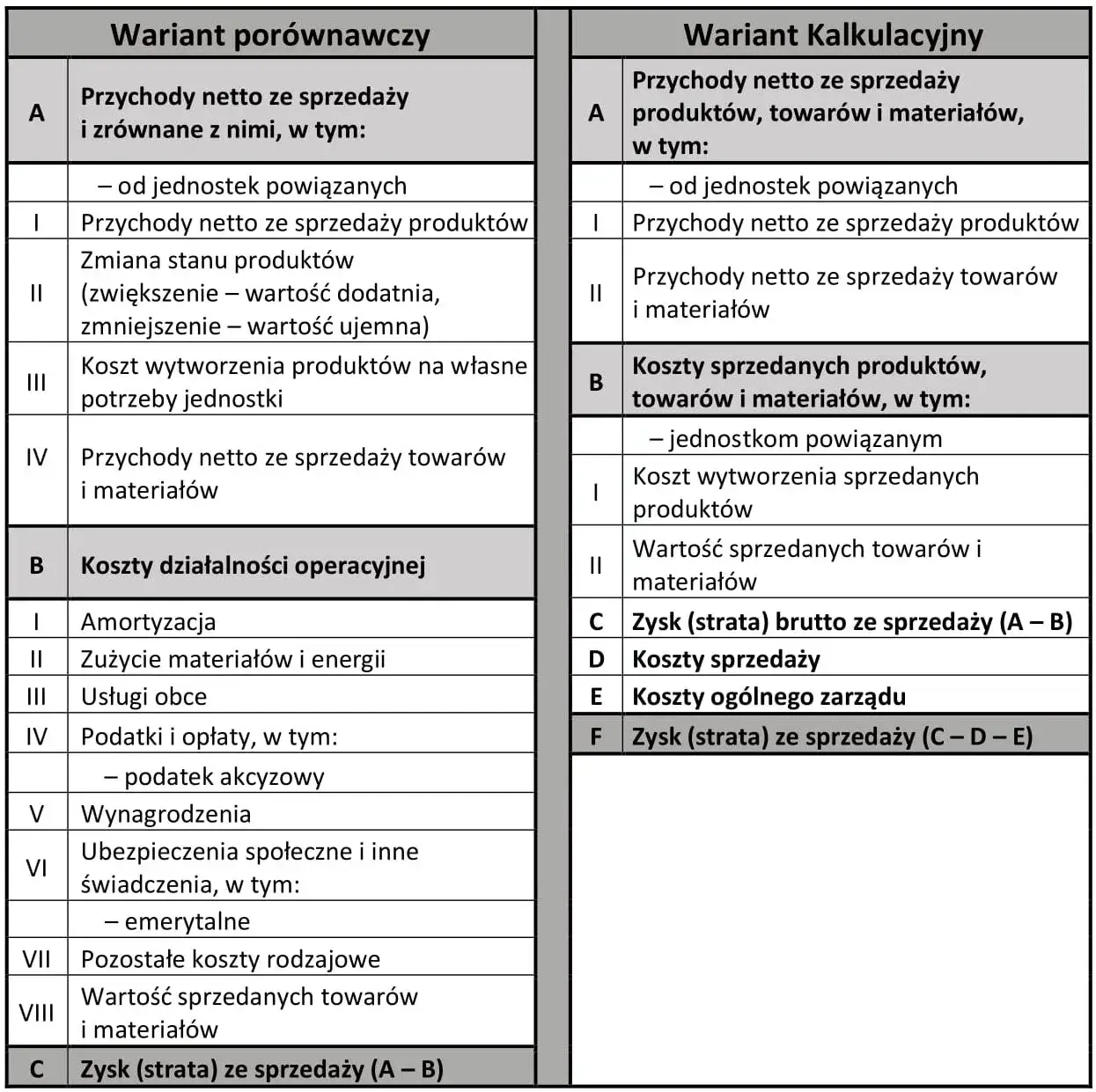

Zanim zagłębimy się w obliczenia, warto jasno zdefiniować zysk brutto ze sprzedaży. Jest to pierwszy i fundamentalny poziom zysku na rachunku zysków i strat. Powstaje on poprzez odjęcie od przychodów netto ze sprzedaży bezpośrednich kosztów związanych z wytworzeniem sprzedanych produktów lub nabyciem sprzedanych towarów. To właśnie ten zysk stanowi bazę do pokrycia pozostałych kosztów operacyjnych i finansowych firmy.

Często pojawia się pytanie o różnicę między rentownością brutto a rentownością netto. Kluczowa różnica leży w tym, jakie koszty są uwzględniane. Rentowność brutto skupia się wyłącznie na kosztach bezpośrednio związanych z produktem lub usługą (KWS). Natomiast rentowność netto jest wskaźnikiem znacznie szerszym, uwzględniającym wszystkie koszty poniesione przez firmę od kosztów zarządu, przez koszty sprzedaży i marketingu, aż po odsetki od kredytów i zobowiązania podatkowe. Dlatego też, nawet jeśli firma ma wysoką rentowność brutto, jej rentowność netto może być znacznie niższa z powodu wysokich kosztów pośrednich.

Jak obliczyć wskaźnik rentowności brutto: wzór i praktyczny przykład

Dane niezbędne do obliczenia wskaźnika rentowności brutto znajdziemy w podstawowym dokumencie finansowym każdej firmy rachunku zysków i strat. Kluczowe elementy, których potrzebujemy, to przychody netto ze sprzedaży oraz koszt własny sprzedaży (KWS). Przychody netto ze sprzedaży to wartość sprzedaży po uwzględnieniu wszelkich rabatów, opustów handlowych oraz podatku VAT, jeśli firma stosuje metodę kasową lub memoriałową z VAT. Koszt własny sprzedaży (KWS) obejmuje bezpośrednie koszty wytworzenia produktów (koszty materiałów, wynagrodzenia pracowników produkcyjnych, koszty amortyzacji środków trwałych używanych w produkcji) lub koszty zakupu towarów handlowych przeznaczonych do dalszej odsprzedaży. Ważne jest, aby do KWS nie wliczać kosztów administracyjnych, kosztów sprzedaży, marketingu czy kosztów finansowych.

Wzór na obliczenie wskaźnika rentowności brutto jest stosunkowo prosty:

Wskaźnik Rentowności Brutto (%) = (Zysk Brutto ze Sprzedaży / Przychody Netto ze Sprzedaży) * 100%

Gdzie Zysk Brutto ze Sprzedaży obliczamy jako: Przychody Netto ze Sprzedaży - Koszt Własny Sprzedaży.

Przyjrzyjmy się praktycznemu przykładowi. Załóżmy, że firma "Produkcja Mebli Janex" w minionym roku osiągnęła następujące wyniki:

- Przychody netto ze sprzedaży: 1 000 000 zł

- Koszt własny sprzedaży (KWS): 600 000 zł

- Obliczenie zysku brutto ze sprzedaży: 1 000 000 zł - 600 000 zł = 400 000 zł

- Obliczenie wskaźnika rentowności brutto: (400 000 zł / 1 000 000 zł) * 100% = 40%

Oznacza to, że każda złotówka przychodu ze sprzedaży w firmie "Produkcja Mebli Janex" przyniosła 40 groszy zysku brutto, zanim firma poniosła inne koszty operacyjne i finansowe.

Interpretacja wskaźnika rentowności brutto: co oznaczają twoje liczby

Uzyskanie konkretnej liczby wskaźnika rentowności brutto to dopiero początek drogi. Wysoki wskaźnik, na przykład 40% czy 50%, jest zazwyczaj sygnałem pozytywnym. Sugeruje on, że firma skutecznie zarządza kosztami produkcji lub zakupu towarów i/lub posiada silną pozycję rynkową, która pozwala jej na ustalanie cen z odpowiednią marżą. Jest to oznaka dobrej kondycji na poziomie operacyjnym, co daje firmie większą elastyczność w pokrywaniu pozostałych kosztów i generowaniu zysku netto.

Z drugiej strony, niski wskaźnik rentowności brutto, powiedzmy poniżej 10-15% (choć to zależy od branży, o czym za chwilę), może być sygnałem ostrzegawczym. Może on wskazywać na kilka potencjalnych problemów: wysokie koszty produkcji lub zakupu towarów, niska efektywność procesów, silna presja konkurencyjna zmuszająca do obniżania cen, niekorzystne warunki zakupowe u dostawców, a także nieefektywną politykę cenową. Taka sytuacja wymaga dokładniejszej analizy, aby zidentyfikować źródło problemu.

Najbardziej niepokojącą sytuacją jest ujemna rentowność brutto. Oznacza ona, że firma sprzedaje swoje produkty lub towary poniżej kosztów ich wytworzenia lub zakupu. Jest to sytuacja alarmowa, która w dłuższej perspektywie jest po prostu nie do utrzymania. Firma traci pieniądze na każdej transakcji, co szybko prowadzi do wyczerpania kapitału i bankructwa, jeśli nie zostaną podjęte natychmiastowe i zdecydowane działania naprawcze.

Trafna analiza rentowności brutto: dlaczego kontekst jest najważniejszy

Sama liczba wskaźnika rentowności brutto, bez odpowiedniego kontekstu, może być myląca. Dlatego tak ważne jest, aby analizować go w szerszej perspektywie. Analiza w czasie, czyli śledzenie trendu wskaźnika na przestrzeni kilku okresów kwartałów czy lat pozwala na wyciągnięcie znacznie głębszych wniosków. Czy wskaźnik rośnie, spada, czy utrzymuje się na stabilnym poziomie? Spadający trend, nawet jeśli wartość wskaźnika jest wciąż dodatnia, może być sygnałem ostrzegawczym, wskazującym na narastające problemy, które wymagają uwagi i interwencji.

Równie kluczowe jest porównanie z benchmarkami branżowymi. Wartość wskaźnika rentowności brutto jest silnie zależna od specyfiki danej branży. Na przykład, firmy z sektora usługowego, zwłaszcza tych opartych na wiedzy i technologii (jak branża IT czy konsulting), często mogą pochwalić się bardzo wysokimi wskaźnikami, nierzadko przekraczającymi 70-90%. Z kolei w handlu detalicznym, gdzie konkurencja jest zazwyczaj bardzo duża, a marże niskie, wskaźnik na poziomie 15-25% może być uznawany za dobry. W polskim przemyśle produkcyjnym typowe wartości rentowności brutto często mieszczą się w przedziale 20-40%. Brak porównania z średnimi dla branży lub wynikami konkurencji może prowadzić do błędnych ocen uznania dobrego wyniku za słaby lub odwrotnie.

Specyfika branży ma ogromny wpływ na kształtowanie się rentowności brutto. Firmy handlowe ponoszą koszty zakupu towarów, które stanowią znaczną część przychodów. Firmy usługowe mają niższe koszty zmienne związane z "produkcją" usługi, ale mogą mieć wyższe koszty stałe związane z personelem czy technologią. Producenci muszą uwzględnić koszty surowców, energii i pracy bezpośredniej. Dlatego zawsze należy analizować wskaźnik rentowności brutto w kontekście specyfiki operacyjnej i rynkowej danej firmy i porównywać go z podobnymi podmiotami.

Jak zwiększyć rentowność brutto: skuteczne strategie dla biznesu

Poprawa wskaźnika rentowności brutto jest celem wielu przedsiębiorstw. Istnieje kilka sprawdzonych strategii, które mogą w tym pomóc:

- Optymalizacja polityki cenowej: Rozważenie podniesienia cen sprzedaży, szczególnie jeśli firma posiada silną markę, unikalny produkt lub usługę, a popyt jest stosunkowo elastyczny. Analiza cen konkurencji i wartości postrzeganej przez klienta jest tu kluczowa.

- Redukcja kosztu własnego sprzedaży (KWS): Jest to obszar, w którym często kryją się największe możliwości oszczędności. Można to osiągnąć poprzez negocjacje z dostawcami w celu uzyskania lepszych cen zakupu surowców lub towarów, optymalizację procesów produkcyjnych w celu zmniejszenia zużycia materiałów i energii, a także minimalizację strat i odpadów.

- Analiza portfolio produktów: Skoncentrowanie się na sprzedaży produktów lub usług, które generują najwyższe marże. Czasami warto ograniczyć ofertę, wycofując produkty o niskiej rentowności, a zasoby skierować na te najbardziej dochodowe.

- Zwiększenie efektywności produkcji: W przypadku firm produkcyjnych, inwestycje w automatyzację, nowe technologie lub usprawnienie procesów mogą znacząco obniżyć koszty jednostkowe produkcji, a tym samym zwiększyć rentowność brutto.

Najczęstsze błędy w analizie rentowności brutto i jak ich uniknąć

Podczas analizy wskaźnika rentowności brutto łatwo popełnić błędy, które mogą prowadzić do błędnych wniosków i decyzji. Oto kilka najczęstszych pułapek:

- Błędne przypisywanie kosztów: Jednym z najczęstszych błędów jest niewłaściwe klasyfikowanie kosztów. Na przykład, wliczanie kosztów administracyjnych, marketingowych czy sprzedaży do kosztu własnego sprzedaży (KWS). Pamiętajmy, że KWS to koszty bezpośrednio związane z wytworzeniem lub zakupem sprzedawanego dobra.

- Ignorowanie kontekstu branżowego: Wyciąganie pochopnych wniosków na podstawie samej liczby, bez porównania jej do średnich branżowych lub wyników konkurencji. Uznanie 20% marży brutto za niską w handlu detalicznym byłoby poważnym błędem, podczas gdy w branży oprogramowania mogłoby to być sygnałem kryzysu.

- Analiza jednorazowa zamiast regularnego monitoringu: Traktowanie analizy rentowności brutto jako jednorazowego ćwiczenia, zamiast regularnego monitorowania wskaźnika w czasie. Brak śledzenia trendów uniemożliwia wczesne wykrycie pogarszającej się sytuacji lub docenienie pozytywnych zmian.