Fundusz inwestycyjny: prosty przewodnik dla początkujących

W kolejnych sekcjach szczegółowo omówimy kluczowe aspekty funkcjonowania funduszy inwestycyjnych. Naszym celem jest przekazanie Ci wiedzy, która pozwoli Ci świadomie podejmować decyzje dotyczące inwestowania swoich pieniędzy. Zrozumienie mechanizmów działania, ról poszczególnych instytucji, rodzajów funduszy, a także związanych z nimi kosztów i ryzyk, to fundament skutecznego budowania kapitału.

Idea wspólnego koszyka: Jak działa mechanizm zbiorowego inwestowania?

Fundusz inwestycyjny to przede wszystkim forma zbiorowego inwestowania. Wyobraź sobie, że wielu inwestorów, takich jak Ty, postanawia połączyć swoje środki w jeden, duży „koszyk”. Ten wspólny kapitał jest następnie powierzany profesjonalistom specjalistom z Towarzystwa Funduszy Inwestycyjnych (TFI). Ich zadaniem jest pomnażanie tych pieniędzy poprzez inwestowanie ich w różnorodne instrumenty finansowe. Mogą to być akcje spółek giełdowych, obligacje emitowane przez państwa lub firmy, a także inne aktywa, w zależności od przyjętej przez fundusz strategii inwestycyjnej. Kluczowe jest to, że fundusz działa na podstawie ściśle określonych zasad i strategii, a jego celem jest realizacja tych założeń w najlepszy możliwy sposób dla uczestników.

Kto zarządza Twoimi pieniędzmi? Rola TFI i Depozytariusza w polskim systemie

Za zarządzanie funduszem odpowiedzialne jest Towarzystwo Funduszy Inwestycyjnych (TFI). To licencjonowana instytucja, której pracownicy posiadają odpowiednią wiedzę i doświadczenie, aby podejmować decyzje inwestycyjne. TFI ustala strategię funduszu, wybiera konkretne aktywa do portfela i na bieżąco monitoruje rynek. Jednakże, aby zapewnić bezpieczeństwo środków inwestorów, istnieje jeszcze jedna kluczowa instytucja Depozytariusz. Jest nim zazwyczaj bank, który jest całkowicie niezależny od TFI. Jego rolą jest przechowywanie aktywów funduszu, a także kontrola działań TFI. Dzięki temu mamy pewność, że pieniądze inwestorów są bezpieczne i nie są narażone na nadużycia ze strony zarządzającego.

Jednostka uczestnictwa a certyfikat inwestycyjny: jaka jest kluczowa różnica?

Kiedy inwestujesz w fundusz, Twoje środki są przeliczane na określone jednostki lub certyfikaty. W przypadku najpopularniejszych funduszy otwartych (FIO) mówimy o jednostkach uczestnictwa. Reprezentują one Twój udział w całkowitym majątku funduszu. Im więcej jednostek posiadasz, tym większy jest Twój udział. W funduszach zamkniętych (FIZ) sytuacja wygląda nieco inaczej emitowane są one w ograniczonej liczbie i mają formę certyfikatów inwestycyjnych. Zarówno jednostki, jak i certyfikaty odzwierciedlają wartość Twojej inwestycji, która zmienia się wraz z wyceną aktywów funduszu.

Bezpieczeństwo Twoich środków: Co oznacza, że aktywa funduszu są wydzielone?

Jedną z najważniejszych gwarancji bezpieczeństwa inwestowania w fundusze w Polsce jest zasada prawnego oddzielenia majątku funduszu od majątku TFI. Oznacza to, że pieniądze zgromadzone w funduszu stanowią odrębną masę majątkową, która nie należy do TFI. W przypadku, gdyby towarzystwo zarządzające funduszem miało problemy finansowe lub zbankrutowało, środki inwestorów są chronione i nie mogą zostać przejęte przez wierzycieli TFI. Dodatkowo, cały rynek funduszy inwestycyjnych w Polsce jest pod ścisłym nadzorem Komisji Nadzoru Finansowego (KNF), która dba o przestrzeganie prawa i ochronę interesów inwestorów.

Dlaczego warto inwestować w fundusze? Korzyści dla Twojego portfela

Fundusze inwestycyjne oferują szereg atrakcyjnych korzyści, które sprawiają, że są one doskonałym narzędziem zarówno dla osób dopiero rozpoczynających swoją przygodę z inwestowaniem, jak i dla bardziej doświadczonych uczestników rynku. W tej sekcji przyjrzymy się bliżej tym zaletom, które mogą znacząco wpłynąć na rozwój Twojego portfela inwestycyjnego.Dostęp do światowych rynków nawet za niewielkie kwoty

Jedną z największych zalet funduszy inwestycyjnych jest to, że otwierają one drzwi do światowych rynków finansowych nawet dla osób dysponujących stosunkowo niewielkim kapitałem. Indywidualne inwestowanie w akcje zagranicznych spółek czy obligacje różnych krajów wymagałoby sporej wiedzy, czasu i przede wszystkim znacznych środków, aby osiągnąć efekt dywersyfikacji. Fundusze pozwalają na dostęp do szerokiego spektrum instrumentów z różnych regionów świata, a inwestycję można rozpocząć już od kilkudziesięciu czy kilkuset złotych.

Siła dywersyfikacji, czyli jak nie stawiać wszystkiego na jedną kartę

Dywersyfikacja to podstawowa zasada inwestowania, która mówi, że nie należy wkładać wszystkich jajek do jednego koszyka. W praktyce oznacza to rozłożenie ryzyka poprzez inwestowanie w różne aktywa. Fundusze inwestycyjne robią to za Ciebie w sposób naturalny. Lokując zebrane środki w wiele różnych akcji, obligacji czy innych instrumentów, fundusz zmniejsza ryzyko straty w porównaniu do inwestycji w pojedynczą spółkę. Jeśli jedna z inwestycji okaże się nieudana, inne mogą zrekompensować tę stratę, co przekłada się na większą stabilność całego portfela.

Twoje pieniądze w rękach profesjonalistów: czy to się opłaca?

Zarządzanie funduszem to praca dla ekspertów. Licencjonowani zarządzający z TFI posiadają wiedzę, doświadczenie i dostęp do narzędzi analitycznych, które pozwalają im na bieżąco śledzić sytuację na rynkach i podejmować świadome decyzje inwestycyjne. Inwestując w fundusz, zyskujesz dostęp do ich wiedzy i umiejętności, co może przełożyć się na lepsze wyniki inwestycyjne niż te, które samodzielnie osiągnąłbyś, nie posiadając odpowiedniego przygotowania czy czasu na analizę rynku. Choć wiąże się to z pewnymi kosztami, dla wielu inwestorów korzyść płynąca z profesjonalnego zarządzania jest nieoceniona.

Płynność inwestycji: Jak szybko możesz odzyskać swoje pieniądze?

Płynność inwestycji oznacza łatwość i szybkość, z jaką możesz zamienić ją z powrotem na gotówkę. W przypadku funduszy otwartych (FIO) płynność jest zazwyczaj bardzo wysoka. Możesz sprzedać swoje jednostki uczestnictwa w niemal każdym dniu roboczym, a środki zazwyczaj trafiają na Twoje konto w ciągu kilku dni roboczych. Jest to kluczowa zaleta dla osób, które mogą potrzebować dostępu do swoich pieniędzy w krótszym lub dłuższym terminie, a jednocześnie chcą korzystać z potencjału wzrostu funduszu.

Rodzaje funduszy inwestycyjnych: znajdź opcję dla siebie

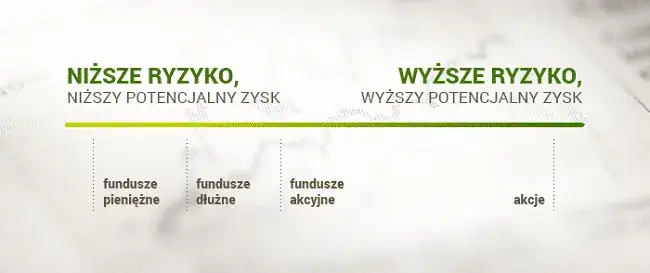

Rynek funduszy inwestycyjnych jest niezwykle zróżnicowany. Dostępnych jest wiele rodzajów funduszy, które różnią się między sobą strategią inwestycyjną, aktywami, w które lokują środki, a co za tym idzie poziomem ryzyka i potencjalnym zyskiem. Wybór odpowiedniego funduszu powinien być dopasowany do Twoich indywidualnych celów, horyzontu czasowego inwestycji oraz Twojej tolerancji na ryzyko.

Podział podstawowy: Fundusze Otwarte (FIO), Zamknięte (FIZ) i Specjalistyczne (SFIO)

W polskim systemie prawnym wyróżniamy trzy główne formy prawne funduszy inwestycyjnych: Fundusze Inwestycyjne Otwarte (FIO), Specjalistyczne Fundusze Inwestycyjne Otwarte (SFIO) oraz Fundusze Inwestycyjne Zamknięte (FIZ). Fundusze otwarte są najpopularniejsze i charakteryzują się tym, że emitują jednostki uczestnictwa, które można kupować i sprzedawać praktycznie każdego dnia roboczego. SFIO to fundusze otwarte, ale z pewnymi ograniczeniami, często skierowane do inwestorów instytucjonalnych lub zamożniejszych. Fundusze zamknięte emitują określoną liczbę certyfikatów inwestycyjnych, które są notowane na giełdzie, a ich cena może różnić się od wartości aktywów funduszu. Często inwestują one w mniej płynne aktywa.

Jaki masz apetyt na ryzyko? Wybieramy fundusz według tego, w co inwestuje

Polityka inwestycyjna funduszu jest kluczowym czynnikiem determinującym jego potencjalny zysk i poziom ryzyka. Fundusze różnią się znacząco pod względem tego, w jakie aktywa lokują powierzone im pieniądze. To z kolei bezpośrednio wpływa na zmienność wartości inwestycji i możliwość osiągnięcia zysku. Zrozumienie, w co inwestuje dany fundusz, jest pierwszym krokiem do wyboru opcji najlepiej dopasowanej do Twoich oczekiwań.

Fundusze dla ostrożnych: Czym charakteryzują się fundusze rynku pieniężnego i obligacji?

Dla inwestorów, którzy cenią sobie przede wszystkim bezpieczeństwo kapitału i nie akceptują wysokiego ryzyka, idealnym wyborem mogą być fundusze rynku pieniężnego oraz fundusze dłużne, czyli fundusze obligacji. Fundusze rynku pieniężnego inwestują w krótkoterminowe papiery dłużne, takie jak bony skarbowe czy lokaty bankowe, co zapewnia im bardzo niskie ryzyko i stabilność. Fundusze obligacji lokują środki głównie w papiery dłużne o dłuższym terminie zapadalności. Choć niosą ze sobą nieco większe ryzyko niż fundusze rynku pieniężnego (zwłaszcza w przypadku zmian stóp procentowych), nadal są uważane za jedne z bezpieczniejszych opcji inwestycyjnych, oferując zazwyczaj umiarkowane, ale stabilne zyski.Połączenie bezpieczeństwa i wzrostu: Na czym polegają fundusze mieszane?

Fundusze mieszane stanowią kompromis między bezpieczeństwem funduszy dłużnych a potencjałem wzrostu funduszy akcyjnych. Inwestują one zarówno w akcje, jak i w obligacje, starając się zrównoważyć ryzyko z potencjalnym zyskiem. W zależności od proporcji akcji i obligacji, wyróżniamy różne typy funduszy mieszanych, np. fundusze zrównoważone czy fundusze stabilnego wzrostu. Są one często polecane dla inwestorów o umiarkowanym apetycie na ryzyko, którzy szukają czegoś pomiędzy bezpiecznymi obligacjami a bardziej ryzykownymi akcjami.

Potencjał wysokich zysków: Kiedy warto rozważyć fundusze akcyjne?

Fundusze akcyjne to opcja dla inwestorów, którzy są gotowi zaakceptować wyższe ryzyko w zamian za potencjalnie najwyższe zyski. Lokują one większość swojego kapitału w akcje spółek giełdowych. Wartość jednostek takich funduszy może dynamicznie rosnąć w okresach hossy na giełdzie, ale również gwałtownie spadać podczas bessy. Są one odpowiednie dla osób z długim horyzontem inwestycyjnym, które potrafią znieść znaczące wahania wartości swojej inwestycji i wierzą w długoterminowy wzrost rynku akcji.

Koszty inwestowania w fundusze: co musisz wiedzieć?

Każda inwestycja wiąże się z pewnymi kosztami, a fundusze inwestycyjne nie są wyjątkiem. Zrozumienie tych opłat jest kluczowe, ponieważ obniżają one realną stopę zwrotu z Twojej inwestycji. Warto dokładnie przyjrzeć się wszystkim kosztom, zanim zdecydujesz się na konkretny fundusz, aby mieć pełen obraz tego, ile faktycznie zarobisz lub stracisz.

Opłata za zarządzanie: stały koszt, o którym musisz wiedzieć (aktualne limity w Polsce)

Najważniejszą i najbardziej stałą opłatą w funduszu jest opłata za zarządzanie. Jest ona pobierana corocznie z aktywów funduszu i stanowi wynagrodzenie dla TFI za jego pracę. W Polsce, zgodnie z przepisami, maksymalna wysokość opłaty za zarządzanie dla funduszy inwestycyjnych otwartych (FIO) i specjalistycznych funduszy inwestycyjnych otwartych (SFIO) jest ograniczona i od 2022 roku wynosi 2% wartości aktywów netto funduszu w skali roku. Oznacza to, że nawet jeśli fundusz osiągnie wysoki zysk, część tej kwoty zostanie automatycznie potrącona na poczet opłaty za zarządzanie.

Opłaty manipulacyjne przy zakupie: czy zawsze trzeba je płacić?

Oprócz stałej opłaty za zarządzanie, niektóre fundusze mogą pobierać opłaty manipulacyjne, inaczej nazywane opłatami dystrybucyjnymi. Jest to jednorazowy koszt, który jest naliczany w momencie zakupu jednostek uczestnictwa. Nie wszystkie fundusze ją pobierają, a wiele platform inwestycyjnych online oferuje możliwość zakupu jednostek bez tej opłaty. Warto sprawdzić, czy dany fundusz lub platforma oferuje taką możliwość, ponieważ może to znacząco obniżyć początkowy koszt inwestycji.

Ukryte koszty? Gdzie szukać informacji o wszystkich opłatach (KID i wskaźnik TER)

Oprócz wspomnianych opłat, fundusze mogą pobierać inne, mniej oczywiste koszty, takie jak opłaty za odkupienie jednostek, opłaty za konwersję między funduszami czy koszty związane z prowadzeniem rejestru akcjonariuszy. Aby mieć pełną wiedzę na temat wszystkich kosztów, należy dokładnie zapoznać się z dokumentem Kluczowych Informacji dla Inwestorów (KID). Jest to obowiązkowy dokument, który zawiera wszystkie kluczowe informacje o funduszu, w tym szczegółowy opis ponoszonych opłat. Warto również zwrócić uwagę na wskaźnik TER (Total Expense Ratio), który jest kompleksową miarą wszystkich rocznych kosztów funduszu wyrażoną w procentach.

Ryzyka inwestowania w fundusze: poznaj potencjalne zagrożenia

Każda inwestycja, niezależnie od tego, jak bardzo wydaje się bezpieczna, wiąże się z pewnym ryzykiem. Fundusze inwestycyjne nie są wyjątkiem. Zrozumienie potencjalnych zagrożeń jest kluczowe, aby móc świadomie podejmować decyzje inwestycyjne i unikać nieprzyjemnych niespodzianek. Poniżej omawiamy najważniejsze rodzaje ryzyka, z którym możesz się spotkać.

Ryzyko rynkowe, czyli nieuniknione wahania wartości Twojej inwestycji

Ryzyko rynkowe to najbardziej podstawowe i nieodłączne ryzyko związane z inwestowaniem. Polega ono na możliwości wystąpienia nieprzewidzianych wahań cen aktywów, w które inwestuje fundusz. Dotyczy to zarówno akcji, jak i obligacji, a także innych instrumentów finansowych. Te wahania są spowodowane wieloma czynnikami, takimi jak zmiany nastrojów na rynkach, wydarzenia polityczne, sytuacja gospodarcza czy raporty finansowe spółek. Wartość jednostek uczestnictwa funduszu będzie się zmieniać wraz z tymi rynkowymi zawirowaniami.

Inne rodzaje ryzyka, o których warto wiedzieć (kredytowe, stóp procentowych, walutowe)

Oprócz ogólnego ryzyka rynkowego, istnieją również inne, bardziej specyficzne rodzaje ryzyka. Ryzyko stopy procentowej dotyczy głównie funduszy inwestujących w obligacje wzrost stóp procentowych zazwyczaj powoduje spadek cen istniejących obligacji. Ryzyko kredytowe wiąże się z możliwością niewypłacalności emitenta papierów dłużnych, czyli sytuacji, gdy nie będzie on w stanie spłacić swoich zobowiązań. Jeśli fundusz posiada obligacje takiego emitenta, może to prowadzić do strat. W przypadku funduszy inwestujących w aktywa zagraniczne, istotne jest również ryzyko walutowe zmiany kursów walut mogą wpłynąć na wartość Twojej inwestycji, nawet jeśli same aktywa radzą sobie dobrze.

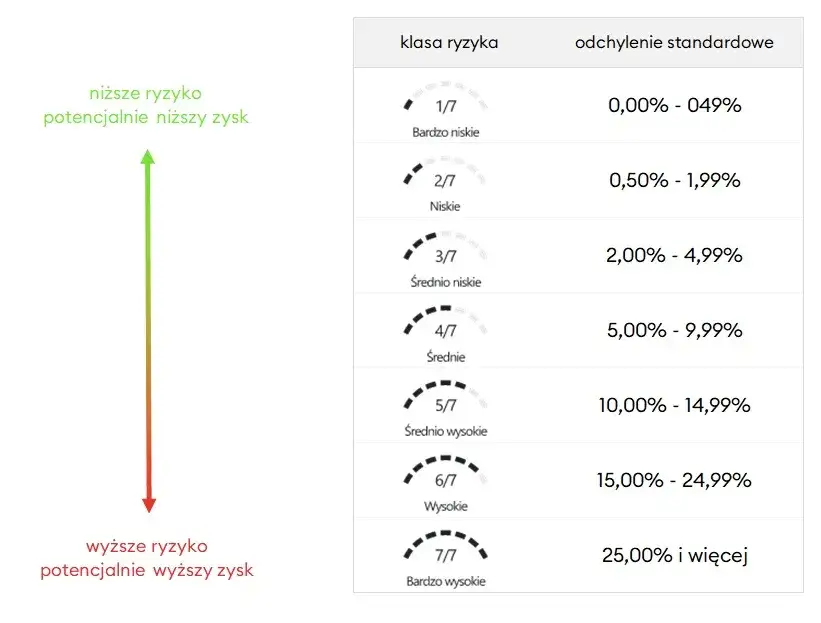

Jak ocenić poziom ryzyka funduszu? Skala SRRI (1-7) jako Twój drogowskaz

Aby ułatwić inwestorom ocenę poziomu ryzyka, wprowadzono wskaźnik SRRI (Synthetic Risk and Reward Indicator), czyli syntetyczny wskaźnik ryzyka i zysku. Jest on przedstawiany w skali od 1 do 7, gdzie 1 oznacza najniższe ryzyko, a 7 najwyższe. Wskaźnik ten znajduje się w dokumencie Kluczowych Informacji dla Inwestorów (KID) każdego funduszu. Pozwala on szybko zorientować się, jak ryzykowna jest dana inwestycja i czy jest ona zgodna z Twoim profilem ryzyka.

Czy można stracić więcej niż się wpłaciło? Prawdy i mity o stratach

Często pojawia się pytanie, czy w funduszu inwestycyjnym można stracić więcej niż się wpłaciło. W przypadku typowych funduszy otwartych (FIO) i specjalistycznych funduszy otwartych (SFIO) zazwyczaj nie jest to możliwe. Wynika to z faktu, że wartość jednostki uczestnictwa nigdy nie spadnie poni zero. Możesz jednak stracić całość lub znaczną część zainwestowanego kapitału, jeśli wartość aktywów funduszu spadnie poni poziom Twojej wpłaty. W przypadku niektórych funduszy zamkniętych lub instrumentów pochodnych, teoretycznie możliwe są większe straty, ale są to sytuacje rzadkie i specyficzne.

Jak zacząć inwestować w fundusze? Praktyczny przewodnik

Decyzja o rozpoczęciu inwestowania w fundusze to pierwszy krok do budowania swojego kapitału. Aby jednak proces ten był jak najprostszy i najefektywniejszy, warto przejść przez kilka kluczowych etapów. Oto praktyczny przewodnik, który pomoże Ci postawić pierwsze kroki na ścieżce inwestora funduszowego.

Krok 1: Określ swój cel, horyzont czasowy i profil ryzyka (ankieta MiFID)

Zanim zaczniesz przeglądać oferty funduszy, musisz odpowiedzieć sobie na kilka fundamentalnych pytań. Po pierwsze, jaki jest Twój cel inwestycyjny? Czy oszczędzasz na emeryturę, na zakup mieszkania, czy może chcesz po prostu pomnożyć posiadany kapitał? Po drugie, jaki jest Twój horyzont czasowy? Jak długo możesz pozwolić sobie na zamrożenie środków? Po trzecie, jaki jest Twój profil ryzyka? Jak dużą zmienność wartości inwestycji jesteś w stanie zaakceptować? Odpowiedzi na te pytania pomogą Ci określić, jakiego rodzaju fundusze będą dla Ciebie odpowiednie. W tym celu często stosuje się ankietę MiFID, która pomaga zdefiniować Twoją tolerancję na ryzyko.

Krok 2: Gdzie kupić jednostki? Bezpośrednio w TFI czy przez platformę online?

Masz kilka opcji, jeśli chodzi o zakup jednostek uczestnictwa. Możesz zrobić to bezpośrednio w Towarzystwie Funduszy Inwestycyjnych, które zarządza wybranym przez Ciebie funduszem. Alternatywnie, wiele banków oferuje możliwość zakupu jednostek różnych funduszy za pośrednictwem swoich platform. Coraz popularniejsze stają się również platformy inwestycyjne online, które często oferują szeroki wybór funduszy od różnych TFI, a także konkurencyjne opłaty. Warto porównać oferty, ponieważ wybór kanału dystrybucji może wpłynąć na koszty transakcyjne.

Krok 3: Analiza i wybór konkretnego funduszu na co zwrócić uwagę?

Gdy już wiesz, jaki rodzaj funduszu Cię interesuje i gdzie chcesz go kupić, czas na analizę konkretnych propozycji. Zwróć uwagę na politykę inwestycyjną funduszu czy odpowiada ona Twoim celom i tolerancji na ryzyko? Przeanalizuj historyczne wyniki, pamiętając jednak, że przeszłe rezultaty nie gwarantują przyszłych zysków. Kluczowe jest również sprawdzenie wysokości opłat, zarówno opłaty za zarządzanie (wartość TER), jak i ewentualnych opłat manipulacyjnych. Nie zapomnij o wskaźniku ryzyka SRRI, który pomoże Ci ocenić, czy poziom ryzyka jest dla Ciebie akceptowalny.

Przeczytaj również: Rentowność brutto: Jak obliczyć i zwiększyć marżę swojej firmy

Krok 4: Podatek od zysków kapitałowych o czym musisz pamiętać przy wyjściu z inwestycji?

Na koniec, gdy zdecydujesz się sprzedać swoje jednostki uczestnictwa i osiągniesz zysk, musisz pamiętać o podatku od zysków kapitałowych, potocznie zwanym podatkiem Belki. Podatek ten wynosi 19% od osiągniętego zysku. W przypadku inwestycji poprzez fundusze, zazwyczaj to TFI lub platforma inwestycyjna, przez którą dokonałeś transakcji, automatycznie pobiera ten podatek i odprowadza go do urzędu skarbowego. Jest to tzw. podatek zryczałtowany, co oznacza, że nie musisz samodzielnie wykazywać tego dochodu w rocznym zeznaniu podatkowym.