Wybór odpowiedniego narzędzia do budowania kapitału na emeryturę to jedna z kluczowych decyzji finansowych, jakie podejmujemy. Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) jawi się jako atrakcyjna opcja, oferująca nie tylko wsparcie w gromadzeniu środków, ale także znaczące korzyści podatkowe. Dostępne są jednak dwie główne formy IKZE oszczędnościowa i inwestycyjna które różnią się fundamentalnie pod względem ryzyka i potencjalnego zysku. Zrozumienie tych różnic jest kluczowe, aby dopasować wybór do własnego profilu ryzyka, horyzontu czasowego i celów emerytalnych.

Budowanie poduszki finansowej na przyszłość to proces, który wymaga świadomego planowania i wyboru odpowiednich instrumentów. IKZE, jako produkt emerytalny, daje realną szansę na zwiększenie naszego kapitału po zakończeniu aktywności zawodowej. Poza oczywistą ulgą podatkową, która stanowi istotny argument za jego wyborem, kryje się w nim jednak pewien dylemat. Czy postawić na bezpieczeństwo i pewny, choć zazwyczaj niewielki zysk, czy może na potencjalnie wyższe stopy zwrotu, akceptując przy tym związane z tym ryzyko? Odpowiedź na to pytanie zależy od indywidualnych preferencji i sytuacji każdego z nas.

Zrozum, co tak naprawdę oferuje Ci IKZE poza ulgą podatkową

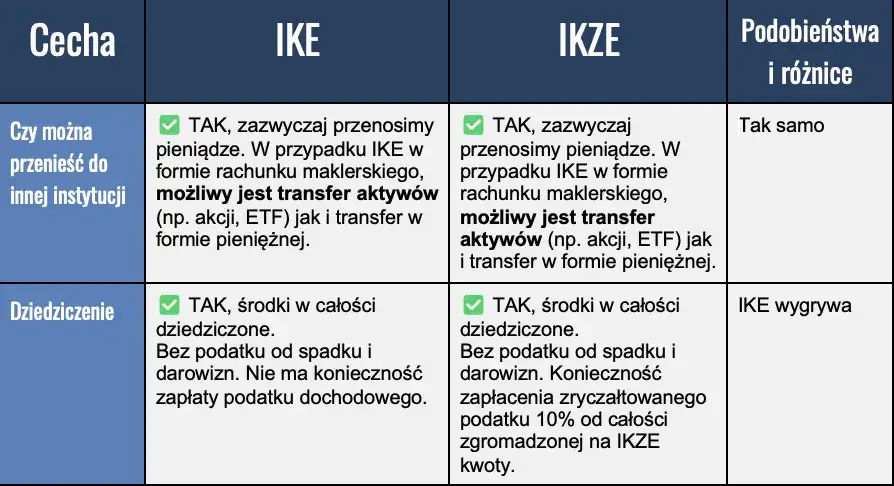

Podstawowa atrakcyjność IKZE, niezależnie od jego formy, tkwi w jego unikalnych korzyściach podatkowych. Przede wszystkim, wpłacając środki na IKZE, możemy je odliczyć od podstawy opodatkowania w rocznym zeznaniu podatkowym. Oznacza to realną oszczędność, której wysokość zależy od naszego progu podatkowego może to być 12%, 19% (w przypadku podatku liniowego) lub nawet 32% wpłaconej kwoty. Co więcej, po osiągnięciu wieku 65 lat i spełnieniu warunku dokonywania wpłat przez co najmniej 5 lat, zgromadzone środki można wypłacić, a od całego kapitału pobierany jest jedynie zryczałtowany podatek w wysokości 10%. To znacznie mniej niż standardowe 19% podatku od zysków kapitałowych (tzw. podatek Belki), który jest znoszony w przypadku IKZE. Dodatkowo, środki zgromadzone na IKZE podlegają dziedziczeniu, co zapewnia bezpieczeństwo dla naszych bliskich.

Prognozowane limity wpłat na IKZE na rok 2026 przedstawiają się następująco: dla osób zatrudnionych na podstawie umowy o pracę przewidziano limit w wysokości 11 304 zł, natomiast dla osób prowadzących działalność gospodarczą (samozatrudnionych) będzie to 16 956 zł. Te kwoty stanowią górną granicę wpłat, które można odliczyć od podatku. Realny zysk podatkowy, który uzyskujemy dzięki tym odliczeniom, może być znaczący. Na przykład, jeśli wpłacimy maksymalny limit 11 304 zł i jesteśmy w najwyższym progu podatkowym (32%), nasza oszczędność podatkowa wyniesie niemal 3 617 zł. To kwota, która znacząco zwiększa efektywność inwestycji, niezależnie od tego, czy wybierzemy ścieżkę oszczędnościową, czy inwestycyjną.

Stabilny, ale mały zysk czy szansa na duży kapitał obarczona ryzykiem dylemat każdego oszczędzającego

Przed każdym, kto rozważa założenie IKZE, staje fundamentalny dylemat: czy postawić na bezpieczeństwo i wybrać opcję oszczędnościową, która gwarantuje ochronę kapitału, ale oferuje zazwyczaj niski zysk, czy może zdecydować się na wariant inwestycyjny, który daje szansę na znaczący wzrost wartości zgromadzonych środków, ale wiąże się z ryzykiem ich utraty? Ten wybór nie jest tylko kwestią preferencji, ale przede wszystkim strategii dopasowanej do indywidualnych celów, horyzontu czasowego i naszej psychologicznej odporności na wahania rynkowe. Niniejszy artykuł ma na celu pomóc w rozstrzygnięciu tego dylematu, szczegółowo analizując obie ścieżki.

IKZE oszczędnościowe a inwestycyjne: Podstawowe różnice

Zrozumienie fundamentalnych różnic między IKZE oszczędnościowym a inwestycyjnym jest absolutnie kluczowe dla podjęcia świadomej decyzji, która najlepiej odpowiada naszym potrzebom i oczekiwaniom. Te dwa warianty IKZE, choć oferują te same ulgi podatkowe, różnią się diametralnie pod względem sposobu lokowania środków, poziomu ryzyka i potencjalnego zwrotu z inwestycji. To właśnie te różnice decydują o tym, dla kogo dany typ IKZE będzie najlepszym wyborem.

Ochrona kapitału kontra potencjał wzrostu kluczowa różnica w filozofii

Podstawowa różnica między IKZE oszczędnościowym a inwestycyjnym leży w ich fundamentalnej filozofii. IKZE oszczędnościowe stawia na pierwszym miejscu bezpieczeństwo kapitału. Jego celem jest ochrona zainwestowanych środków przed utratą, co osiąga się poprzez lokowanie ich w instrumenty o bardzo niskim ryzyku. Z kolei IKZE inwestycyjne kieruje się zasadą maksymalizacji zysku. Akceptuje ono wyższe ryzyko w zamian za potencjalnie znacznie wyższe stopy zwrotu, które mogą pomóc w budowaniu pokaźniejszego kapitału emerytalnego.

Gdzie tak naprawdę trafiają Twoje pieniądze w obu wariantach? (Lokaty i obligacje vs. akcje i fundusze)

W przypadku IKZE oszczędnościowego, Twoje pieniądze trafiają przede wszystkim do instrumentów finansowych charakteryzujących się niskim ryzykiem i przewidywalnością. Najczęściej są to lokaty bankowe z określonym oprocentowaniem lub obligacje skarbowe, które są uważane za jedne z najbezpieczniejszych form inwestycji na rynku. Przykładem może być IKZE oferowane przez niektóre banki, które lokuje środki na lokatach, lub specjalne produkty, jak IKZE Obligacje od PKO BP, gdzie inwestuje się bezpośrednio w detaliczne obligacje skarbowe.

Natomiast w IKZE inwestycyjnym, środki są lokowane w bardziej zmienne instrumenty finansowe, które mają potencjał generowania wyższych zysków, ale jednocześnie niosą ze sobą większe ryzyko. Mogą to być akcje spółek giełdowych, jednostki uczestnictwa funduszy inwestycyjnych zarządzanych przez Towarzystwa Funduszy Inwestycyjnych (TFI), fundusze typu ETF (Exchange Traded Funds) notowane na giełdzie, a także produkty strukturyzowane czy jednostki uczestnictwa Dobrowolnych Funduszy Emerytalnych (DFE) oferowanych przez Powszechne Towarzystwa Emerytalne (PTE), czy Ubezpieczeniowe Fundusze Kapitałowe (UFK) oferowane przez zakłady ubezpieczeń.IKZE oszczędnościowe: Bezpieczna przystań dla ostrożnych

Ta część artykułu skupia się na dogłębnej analizie IKZE oszczędnościowego. Przyjrzymy się jego mechanizmom działania, zdefiniujemy profil inwestora, dla którego jest to optymalny wybór, a także omówimy jego kluczowe zalety i wady, ze szczególnym uwzględnieniem aspektu bezpieczeństwa, który jest jego głównym atutem.

Jak działa IKZE w formie bezpiecznej przystani?

Mechanizm działania IKZE oszczędnościowego opiera się na zapewnieniu maksymalnego bezpieczeństwa zgromadzonych środków. Wiele banków oferujących ten produkt gwarantuje kapitał co oznacza, że Twoje pieniądze są chronione, a w przypadku instytucji bankowych, do kwoty 100 tysięcy euro są one dodatkowo objęte ochroną Bankowego Funduszu Gwarancyjnego. Zysk jest zazwyczaj przewidywalny i oparty na stałym lub zmiennym oprocentowaniu. Obecnie, oprocentowanie takich lokat w bankach może wynosić od około 3,5% do 5% w skali roku, co zapewnia pewien, choć zwykle niewielki, przyrost kapitału.

Dla kogo jest to idealne rozwiązanie? Sprawdź, czy pasujesz do profilu

- Osoby z silną awersją do ryzyka, które nie chcą ryzykować utraty nawet części zainwestowanego kapitału.

- Inwestorzy, którzy zbliżają się do wieku emerytalnego (np. pozostało im mniej niż 5 lat do emerytury) i priorytetem jest ochrona zgromadzonych środków, a nie ich maksymalizacja.

- Osoby, które traktują IKZE jako bezpieczną, uzupełniającą część swojego portfela emerytalnego, obok bardziej ryzykownych inwestycji.

- Osoby, które preferują prostotę i przewidywalność, nie chcą aktywnie śledzić rynków finansowych.

Instytucje oferujące IKZE oszczędnościowe to przede wszystkim banki. Warto również zwrócić uwagę na rozwiązania takie jak IKZE Obligacje oferowane przez PKO BP, które inwestują w detaliczne obligacje skarbowe, zapewniając wysoki poziom bezpieczeństwa.

Zalety, o których musisz wiedzieć gwarancja kapitału i przewidywalność

- Gwarancja kapitału: Twoje środki są bezpieczne, a w przypadku depozytów bankowych chronione przez BFG.

- Przewidywalność zysku: Oprocentowanie jest znane z góry lub oparte na jasno określonych wskaźnikach, co pozwala na prognozowanie zwrotu.

- Brak lub niskie opłaty: Zazwyczaj nie nalicza się opłat za prowadzenie konta, co minimalizuje koszty.

- Prostota i dostępność: Łatwe w zrozumieniu i założeniu, dostępne w większości banków.

Wady, których nie można ignorować realny zysk w starciu z inflacją

Główną wadą IKZE oszczędnościowego jest jego niski potencjalny zysk. Oprocentowanie lokat czy obligacji skarbowych często oscyluje wokół stopy inflacji, a czasem nawet jest od niej niższe. W długim terminie oznacza to, że realna wartość Twojego kapitału może maleć, ponieważ inflacja "zjada" wypracowane odsetki. W efekcie, mimo nominalnego wzrostu wartości konta, Twoja siła nabywcza może być mniejsza niż w momencie wpłaty środków.

IKZE inwestycyjne: Szansa na wzrost dla aktywnych

Ta część artykułu poświęcona jest analizie IKZE inwestycyjnego. Przyjrzymy się, jak działają mechanizmy inwestycyjne w tym wariancie, dla jakiego typu inwestora jest ono przeznaczone, jakie korzyści może przynieść, a także jakie ryzyko się z nim wiąże.

Mechanika inwestowania przez IKZE fundusze, ETF-y i akcje w pigułce

IKZE inwestycyjne działa na zasadzie lokowania Twoich środków w bardziej dynamiczne instrumenty finansowe. Oznacza to, że Twoje pieniądze mogą być inwestowane w akcje notowane na giełdzie, jednostki uczestnictwa funduszy inwestycyjnych (zarządzanych przez TFI), fundusze ETF, a także inne instrumenty pochodne czy aktywa, takie jak surowce czy nieruchomości (poprzez fundusze). Wartość tych inwestycji jest zmienna i zależy od wielu czynników rynkowych, takich jak koniunktura gospodarcza, sytuacja geopolityczna czy wyniki konkretnych spółek. Oznacza to, że wartość Twojego IKZE może zarówno znacząco rosnąć, jak i spadać.

- Domy maklerskie: Oferują dostęp do szerokiej gamy instrumentów, w tym akcji, obligacji, funduszy ETF.

- Towarzystwa Funduszy Inwestycyjnych (TFI): Zarządzają funduszami inwestycyjnymi, w które można inwestować poprzez IKZE.

- Powszechne Towarzystwa Emerytalne (PTE) w formie DFE: Oferują możliwość inwestowania w ramach Dobrowolnych Funduszy Emerytalnych.

- Zakłady Ubezpieczeń: Mogą oferować produkty powiązane z inwestycjami, takie jak Ubezpieczeniowe Fundusze Kapitałowe (UFK).

Kiedy warto podjąć ryzyko? Profil inwestora, który może zyskać najwięcej

- Osoby z długim horyzontem inwestycyjnym, wynoszącym co najmniej 10-15 lat do planowanej emerytury. Daje to czas na odrobienie ewentualnych strat i skorzystanie z efektu procentu składanego.

- Inwestorzy, którzy są w stanie zaakceptować ryzyko utraty części lub całości kapitału w zamian za potencjalnie wyższe stopy zwrotu.

- Osoby, które dążą do maksymalizacji zysku i chcą, aby ich kapitał emerytalny rósł w tempie wyższym niż inflacja.

- Osoby posiadające podstawową wiedzę o rynkach finansowych lub gotowe do jej zdobycia i aktywnego zarządzania swoimi inwestycjami (lub zaufania profesjonalnym zarządzającym).

Główne korzyści szansa na pobicie inflacji i zbudowanie pokaźnego kapitału

- Wyższy potencjalny zysk: Historycznie, inwestycje w akcje i fundusze przynosiły znacznie wyższe stopy zwrotu niż lokaty czy obligacje.

- Szansa na pobicie inflacji: Długoterminowe inwestycje mają potencjał generowania zysków realnych, przewyższających inflację.

- Budowanie pokaźnego kapitału: Dzięki wyższym stopom zwrotu, można zgromadzić znacznie większy kapitał na emeryturę.

- Dywersyfikacja: Możliwość inwestowania w różne klasy aktywów i regiony geograficzne.

Ciemna strona inwestowania jakie ryzyko musisz zaakceptować?

Największym ryzykiem związanym z IKZE inwestycyjnym jest możliwość poniesienia straty. Wartość Twoich inwestycji może spaść, a w skrajnych przypadkach możesz stracić znaczną część, a nawet całość zainwestowanego kapitału. Rynek finansowy jest zmienny, a ceny akcji, jednostek funduszy czy ETF-ów mogą gwałtownie wahać się w zależności od wielu czynników. Wymaga to od inwestora pewnej odporności psychicznej i gotowości do akceptacji tych wahań. Dodatkowo, inwestowanie może wymagać pewnej wiedzy i zaangażowania w śledzenie rynku lub zaufania do zarządzających funduszami, co również wiąże się z ryzykiem.

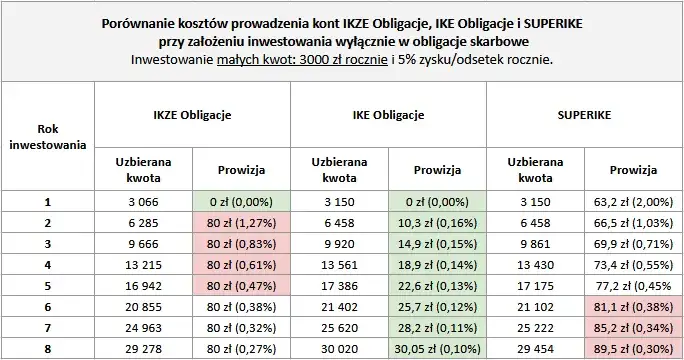

Koszty IKZE: Ile zapłacisz za prowadzenie konta?

Analiza kosztów i opłat związanych z prowadzeniem konta IKZE jest niezwykle ważna, ponieważ mają one bezpośredni i realny wpływ na ostateczny zysk z inwestycji. Nawet niewielkie różnice w opłatach, kumulując się przez lata, mogą znacząco obniżyć kwotę, którą otrzymasz na emeryturze. Dlatego warto dokładnie przyjrzeć się cennikom i zrozumieć, jakie koszty będą ponoszone.

Na co zwrócić uwagę w cenniku IKZE oszczędnościowego?

W przypadku IKZE oszczędnościowego, koszty prowadzenia konta są zazwyczaj bardzo niskie lub wręcz zerowe. Wiele banków nie pobiera opłat za samo utrzymanie rachunku, co jest dużą zaletą. Czasami jednak mogą istnieć pewne warunki, na przykład konieczność posiadania konta osobistego (ROR) w tym samym banku, aby skorzystać z darmowego prowadzenia IKZE. Zawsze warto sprawdzić regulamin, aby upewnić się, czy nie kryją się tam dodatkowe, mniej oczywiste opłaty.

Ukryte koszty IKZE inwestycyjnego opłaty za zarządzanie, prowizje i inne

- Opłaty za zarządzanie: W przypadku funduszy inwestycyjnych (TFI) czy Dobrowolnych Funduszy Emerytalnych (DFE), pobierana jest roczna opłata za zarządzanie aktywami. Może ona wynosić od około 0,5% do nawet 2% wartości zgromadzonych środków rocznie.

- Prowizje maklerskie: Przy zakupie i sprzedaży akcji, ETF-ów czy innych instrumentów na giełdzie, naliczane są prowizje maklerskie. Ich wysokość zależy od brokera i wartości transakcji.

- Opłaty za prowadzenie rachunku: Niektóre domy maklerskie lub instytucje mogą pobierać miesięczne lub roczne opłaty za samo prowadzenie rachunku inwestycyjnego.

- Inne opłaty: Mogą pojawić się również opłaty za transfer środków, za sporządzenie wyciągów, czy inne administracyjne koszty.

Wszystkie te opłaty, choć mogą wydawać się niewielkie w skali pojedynczej transakcji czy roku, w długim okresie mogą znacząco obniżyć realny zysk z inwestycji. Dlatego tak ważne jest porównywanie ofert i wybieranie tych z najniższymi kosztami.

Porównanie kosztów w długim terminie jak opłaty zjadają Twój zysk?

| Rodzaj IKZE | Typowe koszty i ich wpływ |

|---|---|

| IKZE oszczędnościowe | Zazwyczaj brak opłat za prowadzenie. Niskie koszty minimalizują wpływ na zysk. Kluczowe mogą być ewentualne warunki dodatkowe (np. posiadanie ROR). |

| IKZE inwestycyjne | Opłaty za zarządzanie (0,5%-2% rocznie), prowizje maklerskie, opłaty za prowadzenie rachunku. W długim terminie mogą obniżyć wypracowany zysk nawet o kilkanaście lub kilkadziesiąt procent, w zależności od stawek i częstotliwości transakcji. |

Jak wybrać IKZE? Autodiagnoza Twojego profilu

Świadomy wybór pomiędzy IKZE oszczędnościowym a inwestycyjnym nie powinien być przypadkowy. Wymaga on przede wszystkim szczerej autodiagnozy oceny własnych potrzeb, możliwości finansowych, a także psychologicznej skłonności do ryzyka. Dopiero po takiej analizie będziemy w stanie podjąć decyzję, która będzie najlepiej służyła naszej przyszłości finansowej.Krok 1: Określ swój horyzont czasowy ile lat zostało Ci do emerytury?

Horyzont czasowy jest jednym z najważniejszych czynników decydujących o wyborze formy IKZE. Im dłuższy czas pozostał Ci do emerytury, tym większą swobodę masz w wyborze instrumentów. Długi horyzont (10 lat i więcej) pozwala na wybór IKZE inwestycyjnego, ponieważ daje czas na odrobienie ewentualnych strat rynkowych i skorzystanie z potencjalnie wyższych stóp zwrotu. Z kolei krótki horyzont (poniżej 5 lat) zdecydowanie przemawia za wyborem IKZE oszczędnościowego. W takim przypadku priorytetem jest ochrona zgromadzonego kapitału, a nie jego agresywna maksymalizacja, aby uniknąć ryzyka utraty środków tuż przed planowaną wypłatą.

Krok 2: Zmierz swoją tolerancję na ryzyko co zrobisz, gdy rynek spadnie o 20%?

Twoja tolerancja na ryzyko to kluczowy element, który powinien determinować wybór. Zadaj sobie pytanie: jak zareagowałbyś, gdyby wartość Twojej inwestycji spadła o 10%, 20% lub nawet więcej w krótkim okresie? Jeśli taka myśl budzi w Tobie silny niepokój i skłaniałaby Cię do panicznej sprzedaży, prawdopodobnie powinieneś wybrać IKZE oszczędnościowe. Komfort psychiczny jest równie ważny jak potencjalny zysk. Inwestowanie wbrew swojej naturze i tolerancji na ryzyko może prowadzić do emocjonalnych decyzji i ostatecznie do strat. Jeśli jednak potrafisz racjonalnie podejść do rynkowych spadków, traktując je jako okazję do zakupu po niższych cenach, a Twój horyzont czasowy jest długi, IKZE inwestycyjne może być dla Ciebie odpowiednie.

Krok 3: Oceń swoją wiedzę i zaangażowanie chcesz zarządzać aktywnie czy pasywnie?

Poziom Twojej wiedzy finansowej oraz chęć poświęcenia czasu na zarządzanie inwestycjami również mają znaczenie. IKZE inwestycyjne, szczególnie jeśli wybierasz bezpośrednie inwestycje w akcje czy ETF-y, wymaga pewnej wiedzy i zaangażowania w śledzenie rynków. Możesz też zdecydować się na fundusze zarządzane przez profesjonalistów, co jest formą bardziej pasywną, ale nadal wymaga zaufania do zarządzających i zrozumienia ich strategii. IKZE oszczędnościowe jest natomiast rozwiązaniem w pełni pasywnym po wpłacie środków nie musisz się już niczym martwić, poza okresową weryfikacją oprocentowania.

Unikaj pułapek: Jak nie popełnić błędu przy wyborze IKZE?

Wybór odpowiedniego IKZE może wydawać się prosty, jednak istnieje kilka typowych błędów, które mogą prowadzić do niekorzystnych decyzji finansowych. Świadomość tych pułapek pozwoli Ci ich uniknąć i dokonać wyboru, który faktycznie przełoży się na Twoje bezpieczeństwo finansowe w przyszłości.

Błąd #1: Wybór opcji inwestycyjnej na 5 lat przed emeryturą

Jednym z najpoważniejszych błędów jest wybór IKZE inwestycyjnego, gdy do emerytury pozostało niewiele lat. Krótki horyzont czasowy w połączeniu z potencjalną zmiennością rynków finansowych stwarza wysokie ryzyko utraty znaczącej części kapitału tuż przed planowaną wypłatą. W takiej sytuacji, zamiast cieszyć się zgromadzonymi środkami, możemy stanąć przed koniecznością dokonywania wypłat z mocno uszczuplonego konta. Zawsze warto rozważyć stopniowe przenoszenie środków z bardziej ryzykownych inwestycji do bezpieczniejszych form w miarę zbliżania się do wieku emerytalnego.

Błąd #2: Ignorowanie inflacji przy bezpiecznym IKZE oszczędnościowym

Wielu inwestorów, wybierając IKZE oszczędnościowe, skupia się wyłącznie na nominalnym zysku, ignorując wpływ inflacji. Niskie oprocentowanie lokat czy obligacji, które często ledwo pokrywa inflację, oznacza, że realna wartość Twoich oszczędności może maleć. Po latach oszczędzania możesz odkryć, że za zgromadzoną kwotę kupisz znacznie mniej niż zakładałeś. Dlatego nawet przy wyborze bezpiecznej opcji, warto monitorować, czy wypracowywane odsetki realnie chronią Twój kapitał przed utratą wartości nabywczej.

Błąd #3: Skupianie się tylko na historycznych wynikach funduszy

Przeglądając oferty IKZE inwestycyjnego, łatwo ulec pokusie wyboru funduszu, który w przeszłości osiągnął najwyższe stopy zwrotu. Należy jednak pamiętać, że historyczne wyniki nie są gwarancją przyszłych zysków. Rynki się zmieniają, strategie inwestycyjne mogą przestać być skuteczne, a zarządzający funduszem może się zmienić. Zamiast polegać wyłącznie na przeszłości, warto analizować strategię inwestycyjną funduszu, jego koszty, a przede wszystkim dopasować go do własnego profilu ryzyka i horyzontu czasowego.

Która ścieżka IKZE jest dla Ciebie? Scenariusze wyboru

Podsumowując dotychczasowe rozważania, kluczowe jest dopasowanie wyboru IKZE do Twojej indywidualnej sytuacji. Poniższe scenariusze pomogą Ci ostatecznie zdecydować, która ścieżka oszczędnościowa czy inwestycyjna będzie dla Ciebie najkorzystniejsza.

Scenariusz A: Kiedy IKZE oszczędnościowe jest bezkonkurencyjne

- Masz krótki horyzont czasowy do emerytury (mniej niż 5 lat).

- Posiadasz wysoką awersję do ryzyka i priorytetem jest dla Ciebie bezpieczeństwo kapitału.

- Chcesz mieć przewidywalny i gwarantowany zwrot z inwestycji, nawet jeśli będzie on niski.

- Nie masz czasu ani chęci na aktywne zarządzanie swoimi inwestycjami i preferujesz pasywne oszczędzanie.

- Traktujesz IKZE jako bezpieczną lokatę, a nie jako narzędzie do agresywnego pomnażania kapitału.

Scenariusz B: Kiedy IKZE inwestycyjne to jedyny słuszny wybór

- Masz długi horyzont inwestycyjny (10 lat i więcej) przed planowaną emeryturą.

- Jesteś w stanie akceptować ryzyko utraty części kapitału w zamian za potencjalnie wyższe stopy zwrotu.

- Twoim celem jest maksymalizacja zysku i zbudowanie jak największego kapitału emerytalnego.

- Chcesz mieć pewność, że Twój kapitał pobije inflację w długim terminie.

- Posiadasz podstawową wiedzę o rynkach finansowych lub jesteś gotów ją zdobyć i aktywnie zarządzać swoimi inwestycjami lub zaufać profesjonalistom.

Przeczytaj również: Fundusz inwestycyjny: przewodnik dla początkujących. Jak zacząć?

A może rozwiązanie hybrydowe? Jak łączyć różne formy oszczędzania

Warto pamiętać, że nie zawsze musisz wybierać jedną, skrajną opcję. Możliwe jest również zastosowanie podejścia hybrydowego. Możesz na przykład część środków przeznaczyć na IKZE oszczędnościowe, aby zapewnić sobie bezpieczeństwo części kapitału, a drugą część zainwestować w IKZE inwestycyjne, dążąc do wyższych zysków. Ponadto, IKZE to tylko jedno z narzędzi budowania kapitału emerytalnego. Możesz je uzupełnić o inne produkty, takie jak IKE (Indywidualne Konto Emerytalne), PPE (Pracownicze Programy Emerytalne) czy tradycyjne inwestycje, tworząc zdywersyfikowany portfel, który najlepiej odpowiada Twoim zmieniającym się potrzebom i sytuacji życiowej.