Rentowność 10-letnich obligacji skarbowych to jeden z najważniejszych wskaźników, na który zwracają uwagę inwestorzy, analitycy i decydenci gospodarczy. Pozwala on ocenić nie tylko kondycję polskiej gospodarki, ale także przewidzieć przyszły kierunek inflacji i polityki pieniężnej. Zrozumienie tego, co kryje się za tym pozornie technicznym terminem, jest kluczowe dla świadomego podejścia do finansów osobistych i inwestowania. W tym artykule przyjrzymy się bliżej, co oznacza rentowność 10-letnich obligacji, jakie czynniki na nią wpływają i jak można ją interpretować w praktyce.

Rentowność 10-letnich obligacji: kluczowy wskaźnik dla Twoich finansów

Rentowność 10-letnich obligacji skarbowych jest często nazywana barometrem nastrojów gospodarczych. Dlaczego? Ponieważ odzwierciedla ona oczekiwania rynku dotyczące przyszłej inflacji, stóp procentowych oraz ogólnej stabilności gospodarczej kraju. Kiedy inwestorzy są optymistycznie nastawieni do przyszłości gospodarki i spodziewają się niskiej inflacji oraz stabilnych lub spadających stóp procentowych, są skłonni kupować obligacje nawet przy niższej rentowności. Z drugiej strony, w okresach niepewności, wysokiej inflacji czy oczekiwań na podwyżki stóp, żądają oni wyższej rekompensaty za zainwestowany kapitał, co przekłada się na wzrost rentowności. Te sygnały mogą być cenną wskazówką dla innych uczestników rynku, wpływając na ich decyzje inwestycyjne, a także na koszty kredytów dla firm i gospodarstw domowych, ponieważ rentowność obligacji stanowi często punkt odniesienia dla oprocentowania pożyczek.

Warto również pamiętać, że rentowność obligacji ma silny związek z przyszłymi decyzjami polityki pieniężnej. Jeśli rynek widzi, że rentowność 10-letnich obligacji rośnie, może to być sygnał, że inwestorzy spodziewają się podwyżki stóp procentowych przez bank centralny w celu walki z inflacją. Odwrotnie, spadająca rentowność może sugerować, że rynek oczekuje obniżek stóp. Ta dynamika wpływa na całą krzywą dochodowości, czyli zależność rentowności od terminu zapadalności obligacji, która jest kluczowym narzędziem analizy makroekonomicznej.

Rentowność obligacji 10-letnich: co to jest i jak ją prawidłowo rozumieć

Rentowność obligacji to w uproszczeniu stopa zwrotu, jaką inwestor może uzyskać z posiadania danej obligacji, zakładając, że będzie ją trzymał do momentu zapadalności. Jest ona wyrażana w procentach rocznie i uwzględnia nie tylko oprocentowanie (kupon), ale także cenę, po jakiej obligacja została kupiona na rynku wtórnym. Kiedy cena obligacji rośnie, jej rentowność spada, i na odwrót. Często pojawia się nieporozumienie dotyczące roli Narodowego Banku Polskiego (NBP) i Ministerstwa Finansów w kontekście obligacji. Należy podkreślić, że to Ministerstwo Finansów jest emitentem polskich obligacji skarbowych, czyli to ono je "drukuje" i sprzedaje, aby sfinansować swoje wydatki. NBP natomiast, poprzez Radę Polityki Pieniężnej (RPP), wpływa na rentowność tych obligacji głównie poprzez ustalanie podstawowych stóp procentowych w gospodarce. Decyzje NBP dotyczące stóp mają bezpośrednie przełożenie na atrakcyjność obligacji na rynku wtórnym.

Zrozumienie tej różnicy jest kluczowe. Ministerstwo Finansów odpowiada za dług publiczny, a NBP za stabilność cen i politykę pieniężną. Działania NBP, takie jak podnoszenie lub obniżanie stóp procentowych, wpływają na ogólne warunki rynkowe, w tym na to, jak bardzo atrakcyjne są obligacje emitowane przez Ministerstwo Finansów dla inwestorów. To właśnie oczekiwania dotyczące przyszłych ruchów stóp procentowych NBP, a także inflacji, są głównymi czynnikami kształtującymi rentowność obligacji na rynku wtórnym.Aby śledzić aktualne dane, warto korzystać z wiarygodnych źródeł. Aktualne notowania rentowności 10-letnich obligacji skarbowych Polski można sprawdzić na renomowanych portalach finansowych. Do najczęściej polecanych należą:

- Investing.com

- Stooq

- TradingView

- Serwisy informacyjne agencji takich jak PAP Biznes czy dzienniki ekonomiczne jak Puls Biznesu.

Wpływ decyzji Rady Polityki Pieniężnej (RPP)

Decyzje Rady Polityki Pieniężnej dotyczące stóp procentowych są jednym z najsilniejszych czynników wpływających na rentowność obligacji. Kiedy RPP podnosi stopy procentowe, koszt pieniądza w gospodarce rośnie. To sprawia, że nowo emitowane obligacje muszą oferować wyższe oprocentowanie, aby przyciągnąć inwestorów. Jednocześnie, istniejące obligacje z niższym kuponem stają się mniej atrakcyjne, co prowadzi do spadku ich cen na rynku wtórnym. Spadek ceny obligacji oznacza wzrost jej rentowności. Odwrotna sytuacja ma miejsce, gdy RPP obniża stopy procentowe koszt pieniądza spada, nowe obligacje oferują niższe oprocentowanie, a ceny starszych obligacji z wyższym kuponem rosną, co skutkuje spadkiem ich rentowności. Rynki finansowe często reagują z wyprzedzeniem, dyskontując przyszłe decyzje RPP, co oznacza, że rentowności mogą zacząć się zmieniać jeszcze przed oficjalnym komunikatem banku centralnego.

Inflacja

Inflacja jest często określana jako "cichy wróg" inwestorów obligacyjnych. Wysoka inflacja oznacza, że siła nabywcza pieniądza spada. Jeśli rentowność obligacji jest niższa niż stopa inflacji, inwestorzy faktycznie tracą na swoim kapitale, mimo że nominalnie otrzymują odsetki. Dlatego też, gdy inflacja rośnie lub oczekuje się jej wzrostu, inwestorzy żądają wyższej rentowności, aby zrekompensować sobie utratę wartości pieniądza. Z drugiej strony, jeśli inflacja jest niska i stabilna, jak przewidywane jest na rok 2026, gdzie mediana prognoz wskazuje na poziom około 2,6% czyli w okolicach celu inflacyjnego NBP inwestorzy są skłonni zaakceptować niższe stopy zwrotu, ponieważ realny zysk z inwestycji jest bardziej pewny. Prognozy inflacyjne mają zatem kluczowe znaczenie dla kształtowania oczekiwań co do przyszłych stóp procentowych i tym samym rentowności obligacji.

Kondycja polskiej gospodarki i finanse publiczne

Ogólna kondycja gospodarcza kraju oraz stan jego finansów publicznych są fundamentalnymi czynnikami wpływającymi na postrzeganie ryzyka związanego z inwestowaniem w jego obligacje. Polska gospodarka w 2026 roku ma być jedną z najsilniejszych w Unii Europejskiej, co jest pozytywnym sygnałem dla inwestorów. Jednakże, wysoki poziom długu publicznego czy duży deficyt budżetowy mogą budzić obawy o przyszłą zdolność państwa do obsługi swoich zobowiązań. Im wyższe postrzegane ryzyko, tym wyższa rentowność, której żądają inwestorzy. Stabilne finanse publiczne i przewidywalny wzrost gospodarczy zwiększają zaufanie do emitenta, co sprzyja niższemu kosztowi finansowania dla państwa, czyli niższej rentowności obligacji. Popyt i podaż na rynku obligacji również odgrywają tu rolę zwiększone zainteresowanie ze strony inwestorów krajowych i zagranicznych prowadzi do wzrostu cen obligacji i spadku ich rentowności.

Przeczytaj również: Fundusze inwestycyjne: Przewodnik dla początkujących zacznij mądrze!

Nastroje na globalnych rynkach

Polskie obligacje skarbowe nie funkcjonują w próżni. Ich rentowność jest silnie skorelowana z sytuacją na głównych rynkach światowych, zwłaszcza z rentownością obligacji niemieckich Bundów i amerykańskich obligacji skarbowych. Kiedy rentowności na tych kluczowych rynkach rosną (np. z powodu obaw o inflację w USA czy w strefie euro), inwestorzy często przenoszą kapitał z rynków wschodzących, takich jak Polska, do bezpieczniejszych aktywów. Taki odpływ kapitału z Polski prowadzi do spadku popytu na polskie obligacje, co skutkuje wzrostem ich rentowności. Podobnie, jeśli globalne nastroje są pozytywne, a stopy procentowe na świecie spadają, może to sprzyjać napływowi kapitału do Polski i obniżeniu rentowności naszych obligacji. Zrozumienie tych globalnych trendów jest kluczowe dla prawidłowej interpretacji lokalnych ruchów na rynku długu.

Historyczne dane i aktualne trendy: czego uczy nas przeszłość i co mówią liczby w 2026 roku

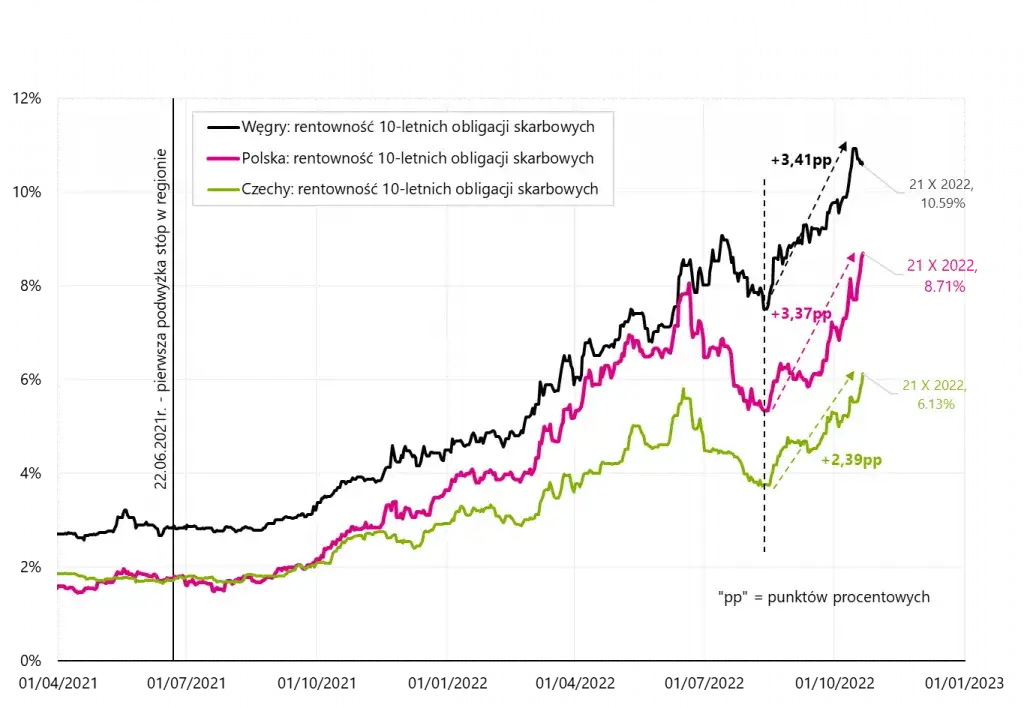

Analizując historyczne dane, widzimy, jak zmienna potrafi być rentowność polskich obligacji 10-letnich. W październiku 2022 roku, w okresie wysokiej inflacji i niepewności gospodarczej, rentowności sięgały historycznie wysokich poziomów, przekraczając 9%. Jeszcze bardziej spektakularny poziom, bo aż 13,98%, odnotowano w październiku 2000 roku, co pokazuje skalę wahań, z jakimi mogą mierzyć się inwestorzy. Te dane przypominają, że inwestowanie w obligacje, mimo pozornej stabilności, wiąże się z ryzykiem zmian rynkowych i inflacyjnych, które mogą znacząco wpłynąć na realny zwrot z inwestycji.Obecnie, na początku stycznia 2026 roku, sytuacja wygląda znacznie spokojniej. Rentowność 10-letnich obligacji skarbowych Polski oscyluje w przedziale 5,10% - 5,18%, co stanowi znaczący spadek w porównaniu do szczytów z lat poprzednich. Obserwuje się niewielką tendencję spadkową w skali miesiąca. Analitycy spodziewają się dalszych, choć już niewielkich, obniżek stóp procentowych przez Radę Polityki Pieniężnej w 2026 roku. Prognozowana stopa referencyjna na koniec roku to około 3,50%. Taki scenariusz powinien wspierać notowania obligacji, utrzymując rentowność w ryzach lub powodując jej dalszy, stopniowy spadek, co jest pozytywnym sygnałem dla posiadaczy długu skarbowego.

Rentowność a Twoja strategia inwestycyjna: jak wykorzystać tę wiedzę w praktyce

Wysoka rentowność obligacji na pierwszy rzut oka wydaje się zawsze atrakcyjna kto nie chciałby uzyskać wyższego zwrotu z inwestycji? Jednakże, jak pokazują dane historyczne i analiza czynników wpływających na rentowność, wysoka stopa zwrotu często idzie w parze z podwyższonym ryzykiem. Wysoka rentowność może być sygnałem, że rynek wycenia wysokie ryzyko inflacyjne lub oczekuje podwyżek stóp procentowych, co w przyszłości może doprowadzić do spadku cen obligacji. Dlatego kluczowe jest patrzenie na rentowność nie jako na jedyny wyznacznik atrakcyjności, ale jako na element szerszej układanki, uwzględniającej także realny zysk po uwzględnieniu inflacji oraz potencjalne zmiany stóp procentowych.

Warto również zwrócić uwagę na zjawisko odwróconej krzywej dochodowości. Ma ono miejsce, gdy rentowność krótkoterminowych obligacji jest wyższa niż rentowność obligacji o dłuższym terminie zapadalności (np. 10-letnich). Jest to często sygnał ostrzegawczy, który może zapowiadać spowolnienie gospodarcze lub recesję. Inwestorzy, spodziewając się spadku stóp procentowych w przyszłości, są skłonni "zablokować" obecne, niższe rentowności na dłuższy okres. Obserwacja kształtu krzywej dochodowości może dostarczyć cennych wskazówek co do przyszłych oczekiwań rynkowych i pomóc w podejmowaniu bardziej świadomych decyzji inwestycyjnych.

Budując zdywersyfikowany portfel inwestycyjny, należy traktować rentowność 10-letnich obligacji jako jeden z wielu wskaźników. Jeśli celem jest ochrona kapitału i stabilny, choć niższy zwrot, obligacje o niższej rentowności mogą być odpowiednie. Jeśli jednak inwestor jest gotów podjąć większe ryzyko w zamian za potencjalnie wyższy zysk, powinien rozważyć inne klasy aktywów, jednocześnie monitorując, jak rentowność obligacji wpływa na ogólne nastroje rynkowe i wyceny innych inwestycji. Kluczem jest zrozumienie, że rentowność obligacji to nie tylko liczba, ale odzwierciedlenie oczekiwań rynku co do przyszłości gospodarczej i monetarnej.

Najczęstsze błędy i pułapki przy analizie rentowności: tego musisz unikać

- Mylenie rentowności z oprocentowaniem nominalnym: Oprocentowanie nominalne (kupon) to stała stopa procentowa wypłacana od wartości nominalnej obligacji. Rentowność natomiast uwzględnia cenę rynkową obligacji i może być wyższa lub niższa od kuponu.

- Ignorowanie wpływu inflacji na realny zysk (stopa realna): Inwestorzy często skupiają się na nominalnej rentowności, zapominając, że realny zysk z inwestycji to rentowność pomniejszona o stopę inflacji. Wysoka rentowność nominalna może oznaczać stratę realną, jeśli inflacja jest jeszcze wyższa.

- Podejmowanie decyzji w oparciu o krótkoterminowe wahania na rynku: Rentowność obligacji, podobnie jak ceny akcji, podlega wahaniom. Opieranie strategii inwestycyjnej wyłącznie na chwilowych zmianach rentowności, bez uwzględnienia długoterminowych trendów i czynników makroekonomicznych, może prowadzić do błędnych decyzji.