Bezpieczeństwo funduszy inwestycyjnych: zrozum, jak działają mechanizmy ochrony i gdzie czai się ryzyko.

- Fundusze inwestycyjne nie są objęte gwarancjami Bankowego Funduszu Gwarancyjnego (BFG), jak lokaty bankowe.

- Prawne bezpieczeństwo środków zapewniają: nadzór Komisji Nadzoru Finansowego (KNF), niezależna osobowość prawna funduszu oraz rola banku depozytariusza.

- Aktywa funduszu są prawnie oddzielone od majątku Towarzystwa Funduszy Inwestycyjnych (TFI), co chroni środki przed bankructwem TFI.

- Należy rozróżnić bezpieczeństwo prawne środków od ryzyka inwestycyjnego, które oznacza możliwość wahań wartości jednostki uczestnictwa.

- Kluczowe rodzaje ryzyka to ryzyko rynkowe, stóp procentowych, kredytowe, inflacji i walutowe.

- Poziom ryzyka danego funduszu można ocenić za pomocą wskaźnika SRI (Summary Risk Indicator) w dokumencie Kluczowych Informacji dla Inwestorów (KID).

Szybka odpowiedź: Czy mogę stracić wszystkie środki?

Choć fundusze inwestycyjne są prawnie chronione przed skutkami ewentualnego bankructwa Towarzystwa Funduszy Inwestycyjnych (TFI), co oznacza, że twoje pieniądze nie przepadną w takiej sytuacji, to należy pamiętać o ryzyku inwestycyjnym. To ryzyko wynika z naturalnych wahań rynkowych i może prowadzić do utraty części, a w skrajnych przypadkach nawet całości zainwestowanego kapitału. Kluczowe jest rozróżnienie między bezpieczeństwem prawnym, które chroni przed nieprawidłowościami po stronie instytucji zarządzającej, a ryzykiem inwestycyjnym, które jest wpisane w samą naturę lokowania pieniędzy na rynkach finansowych.

Fundusz to nie lokata: fundamentalna różnica, którą musisz poznać

Podstawowa różnica między funduszem inwestycyjnym a lokatą bankową polega na gwarancjach. Lokata bankowa jest depozytem objętym ochroną Bankowego Funduszu Gwarancyjnego (BFG) do kwoty 100 000 euro, co oznacza gwarancję zwrotu kapitału i odsetek w przypadku upadłości banku. Fundusze inwestycyjne działają inaczej. Nie posiadają gwarancji BFG, a ich celem jest pomnażanie kapitału poprzez inwestowanie na rynkach finansowych. Bezpieczeństwo funduszy inwestycyjnych nie oznacza więc gwarancji zwrotu zainwestowanych środków czy zysku, lecz opiera się na strukturze prawnej i nadzorze instytucjonalnym, które chronią przed nieuczciwością lub niekompetencją zarządzającego.

Kto i co chroni twoje pieniądze? Prawne filary bezpieczeństwa w Polsce

Rola strażnika rynku: Jak Komisja Nadzoru Finansowego (KNF) dba o twoje interesy?

Komisja Nadzoru Finansowego (KNF) pełni rolę kluczowego regulatora i strażnika polskiego rynku finansowego. Jej podstawowym zadaniem jest zapewnienie stabilności i bezpieczeństwa systemu finansowego, a także ochrona interesów inwestorów. W kontekście funduszy inwestycyjnych, KNF sprawuje wszechstronny nadzór zarówno nad Towarzystwami Funduszy Inwestycyjnych (TFI), jak i nad samymi funduszami. Do jej głównych funkcji należy udzielanie zezwoleń na utworzenie funduszu, analiza i zatwierdzanie jego statutu, a także stała kontrola zgodności działalności TFI i funduszy z obowiązującymi przepisami prawa. W przypadku stwierdzenia nieprawidłowości, KNF ma prawo nakładać na instytucje finansowe kary, a nawet cofnąć zezwolenie na działalność, co stanowi silne zabezpieczenie dla inwestorów.

Twierdza nie do zdobycia: Dlaczego bankructwo TFI nie zagraża twoim oszczędnościom?

Jednym z najważniejszych aspektów bezpieczeństwa funduszy inwestycyjnych jest ich konstrukcja prawna, która skutecznie chroni środki inwestorów przed skutkami ewentualnego bankructwa Towarzystwa Funduszy Inwestycyjnych (TFI). Każdy fundusz inwestycyjny posiada własną, odrębną osobowość prawną. Oznacza to, że jego aktywa czyli pieniądze wpłacone przez inwestorów są prawnie całkowicie oddzielone od majątku TFI, które jedynie zarządza tymi środkami. W sytuacji, gdyby TFI znalazło się w stanie upadłości, aktywa funduszu nie wchodzą do masy upadłościowej tej firmy. Są one chronione i pozostają w dyspozycji funduszu, który może zostać przejęty przez inne TFI lub postawiony w stan likwidacji zgodnie z prawem, co zapewnia bezpieczeństwo zainwestowanego kapitału.Niezależny kontroler: Kim jest depozytariusz i dlaczego jest tak ważny?

Kolejnym filarem bezpieczeństwa funduszy inwestycyjnych jest rola banku depozytariusza. Jest to instytucja finansowa całkowicie niezależna od Towarzystwa Funduszy Inwestycyjnych zarządzającego funduszem. Głównym zadaniem depozytariusza jest bezpieczne przechowywanie wszystkich aktywów funduszu, takich jak papiery wartościowe, gotówka czy inne instrumenty finansowe. Jednak jego rola nie ogranicza się tylko do funkcji przechowalni. Depozytariusz pełni również kluczową funkcję kontrolną stale monitoruje działania TFI, upewniając się, że zarządza ono funduszem zgodnie z obowiązującym prawem, statutem funduszu oraz najlepiej pojętym interesem jego uczestników. Ta podwójna funkcja przechowywanie i kontrola stanowi istotne zabezpieczenie dla inwestorów.Gwarancja BFG a fundusze inwestycyjne: rozwiewamy najczęstsze mity

Dlaczego twoja lokata jest gwarantowana, a inwestycja w fundusz nie?

Powszechnym nieporozumieniem jest przekonanie, że pieniądze zainwestowane w fundusze inwestycyjne są chronione przez Bankowy Fundusz Gwarancyjny (BFG) w taki sam sposób, jak lokaty bankowe. Jest to jednak błędne założenie. Gwarancje BFG obejmują wyłącznie depozyty bankowe czyli środki zgromadzone na kontach bankowych, lokatach terminowych czy rachunkach oszczędnościowych do wysokości równowartości 100 000 euro w przypadku upadłości banku. Jednostki uczestnictwa funduszy inwestycyjnych nie są depozytami bankowymi; są to instrumenty inwestycyjne. Dlatego też nie podlegają one ochronie BFG, a inwestowanie w nie wiąże się z ryzykiem rynkowym, a nie z ryzykiem upadłości banku, które jest pokrywane przez fundusz gwarancyjny.

Ochrona przed oszustwem a ryzyko rynkowe: dwie strony medalu

Kluczowe jest rozróżnienie między dwoma rodzajami "bezpieczeństwa" w kontekście funduszy inwestycyjnych. Z jednej strony mamy ochronę prawną, która zapewnia bezpieczeństwo środków przed nieuczciwymi działaniami TFI, jego bankructwem czy naruszeniem przepisów. Tę ochronę gwarantują nadzór KNF, odrębna osobowość prawna funduszu oraz kontrola depozytariusza. Z drugiej strony istnieje ryzyko inwestycyjne, które jest nieodłącznym elementem każdej inwestycji. Wynika ono z wahań wartości rynkowej aktywów, w które inwestuje fundusz (np. akcji, obligacji). Ochrona prawna nie eliminuje ryzyka inwestycyjnego; nawet najlepiej zarządzany fundusz może tracić na wartości, jeśli sytuacja na rynkach finansowych jest niekorzystna. Dlatego też ochrona prawna chroni przed stratami wynikającymi z problemów instytucji, ale nie przed stratami wynikającymi ze zmian wartości inwestycji.

Gdzie czai się prawdziwe ryzyko? Najważniejsze zagrożenia, które musisz zrozumieć

Ryzyko rynkowe: Gdy cała giełda idzie w dół

Ryzyko rynkowe jest jednym z fundamentalnych zagrożeń, z którym inwestorzy funduszy muszą się liczyć. Jest ono ściśle związane ze zmianami ogólnej koniunktury gospodarczej, nastrojów na rynkach finansowych oraz wydarzeń politycznych czy społecznych na świecie. Wahania te wpływają na ceny niemal wszystkich klas aktywów akcji, obligacji, surowców czy nieruchomości. Jeśli na przykład gospodarka przechodzi spowolnienie, ceny akcji zazwyczaj spadają, co bezpośrednio przekłada się na wartość jednostek funduszy akcyjnych. Podobnie, zmiany nastrojów inwestorów mogą wpływać na ceny obligacji. Ryzyko rynkowe jest nieuniknione i dotyczy większości funduszy, choć jego nasilenie zależy od składu portfela inwestycyjnego funduszu.

Ryzyko stóp procentowych: Niewidzialny wróg funduszy dłużnych

Ryzyko stopy procentowej jest szczególnie istotne dla funduszy inwestujących w instrumenty o stałym dochodzie, czyli głównie funduszy dłużnych (obligacji). Działa ono w następujący sposób: gdy bank centralny podnosi stopy procentowe, nowe obligacje emitowane na rynku oferują wyższe oprocentowanie. W efekcie, starsze obligacje o niższym, stałym oprocentowaniu stają się mniej atrakcyjne dla inwestorów. Aby je sprzedać, ich cena musi spaść poniżej wartości nominalnej. Dla funduszu obligacji oznacza to spadek wartości posiadanych papierów dłużnych, a co za tym idzie obniżenie wartości jednostki uczestnictwa. Im dłuższy termin zapadalności posiadanych obligacji i im niższe ich oprocentowanie, tym większe ryzyko stopy procentowej.

Ryzyko kredytowe: Co się stanie, gdy firma nie spłaci swoich długów?

Ryzyko kredytowe, nazywane również ryzykiem niewypłacalności, dotyczy sytuacji, w której emitent długu czyli firma lub państwo, które wyemitowało obligacje nie jest w stanie wywiązać się ze swoich zobowiązań. Oznacza to, że nie spłaci odsetek lub nie zwróci pożyczonego kapitału w terminie. Jest to szczególnie istotne dla funduszy inwestujących w obligacje korporacyjne, gdzie ryzyko niewypłacalności pojedynczej firmy może być wyższe niż w przypadku obligacji rządowych. Wartość takich obligacji w portfelu funduszu może drastycznie spaść, a nawet stać się zerowa, jeśli emitent zbankrutuje. Ocena wiarygodności kredytowej emitentów jest kluczowa dla zarządzających funduszami dłużnymi.

Ryzyko inflacji i walutowe: Cisi pożeracze twoich zysków

Ryzyko inflacji polega na tym, że nawet jeśli Twoja inwestycja przynosi dodatni zysk procentowy, to jego realna wartość może być niższa lub zerowa, jeśli tempo wzrostu cen (inflacja) jest wyższe niż osiągnięta stopa zwrotu. Innymi słowy, inflacja zmniejsza siłę nabywczą Twoich pieniędzy. Z kolei ryzyko walutowe pojawia się, gdy fundusz inwestuje w aktywa denominowane w obcych walutach, na przykład akcje zagranicznych spółek czy obligacje zagranicznych rządów. Wahania kursów walut mogą znacząco wpłynąć na wartość tych aktywów w przeliczeniu na złotówki. Jeśli na przykład wartość euro spadnie względem złotówki, to nawet jeśli wartość funduszu inwestującego w europejskie akcje pozostanie stabilna w euro, jego wartość w złotówkach ulegnie zmniejszeniu.

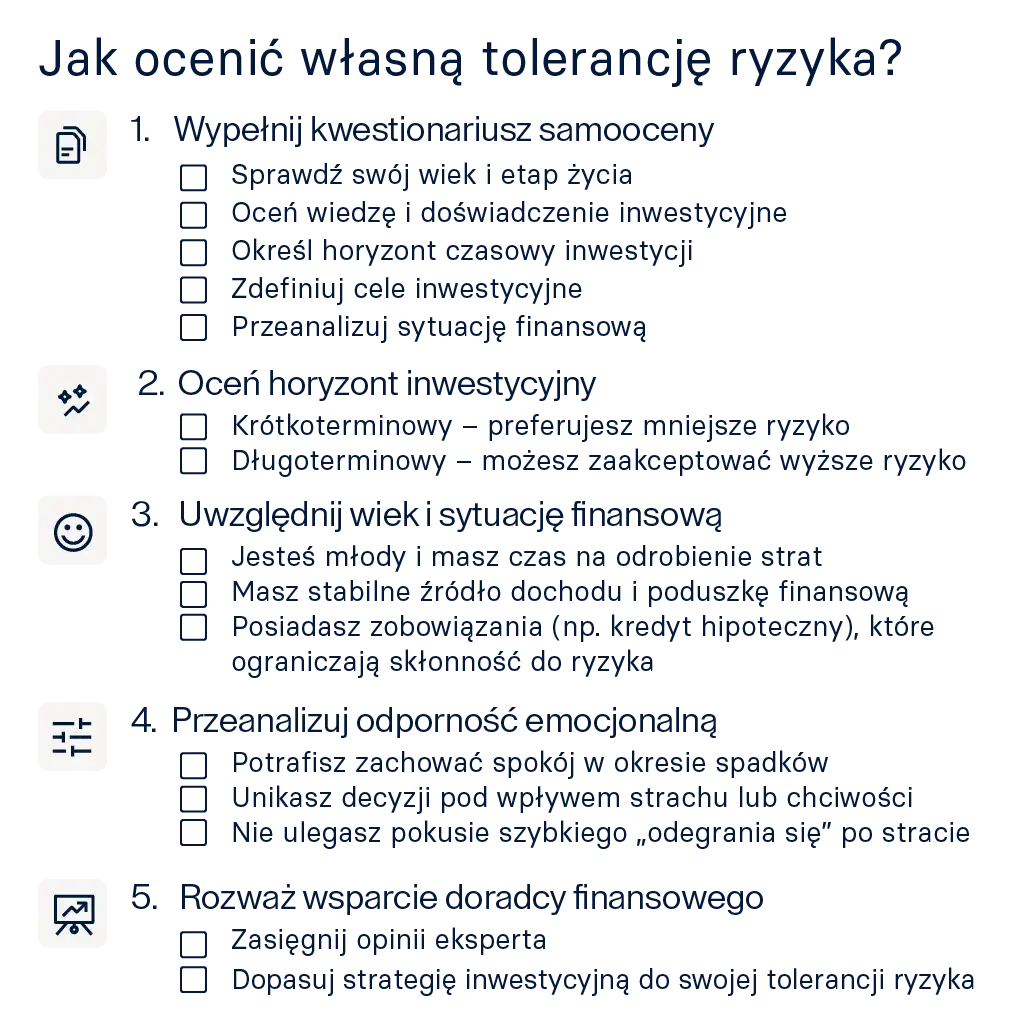

Jak samodzielnie ocenić, czy dany fundusz jest dla Ciebie bezpieczny? Praktyczne narzędzia

Twój najważniejszy dokument: Jak czytać KID i na co zwrócić uwagę?

Każdy fundusz inwestycyjny, zanim dopuści się do obrotu, musi posiadać dokument zwany Kluczowymi Informacjami dla Inwestorów (KID, wcześniej KIID Key Investor Information Document). Jest to obowiązkowy, dwustronicowy dokument, który zawiera esencję najważniejszych informacji o funduszu. Znajdziesz tam opis celu inwestycyjnego, polityki inwestycyjnej, poniesionych kosztów, a także kluczowe wskaźniki ryzyka i potencjalnych zysków. KID jest stworzony po to, abyś mógł szybko i w przystępny sposób zapoznać się z podstawowymi cechami funduszu i podjąć świadomą decyzję, czy jego profil ryzyka odpowiada Twoim oczekiwaniom i tolerancji na straty.

Wskaźnik SRI od 1 do 7: rozszyfruj poziom ryzyka w 60 sekund

W dokumencie KID kluczową informacją dla oceny ryzyka jest tzw. Syntetyczny Wskaźnik Ryzyka (SRI Summary Risk Indicator). Jest to liczba na 7-stopniowej skali, gdzie 1 oznacza najniższe ryzyko i potencjał zysku, a 7 najwyższe ryzyko i potencjał zysku. Wskaźnik ten jest bardziej zaawansowany niż jego poprzednik (SRRI), ponieważ uwzględnia nie tylko zmienność rynkową, ale również ryzyko kredytowe. Dzięki niemu możesz szybko porównać różne fundusze pod kątem ich potencjalnej zmienności i ryzyka utraty kapitału. Pamiętaj jednak, że jest to jedynie wskaźnik syntetyczny, który nie obejmuje wszystkich możliwych ryzyk.

Złota zasada inwestowania: Jak dywersyfikacja portfela realnie zwiększa bezpieczeństwo?

Dywersyfikacja to jedna z najważniejszych i najskuteczniejszych strategii ograniczania ryzyka w inwestowaniu. Jej podstawowa zasada brzmi: nie wkładaj wszystkich jajek do jednego koszyka. Oznacza to, że zamiast inwestować wszystkie swoje oszczędności w jeden fundusz, jeden rodzaj aktywów (np. tylko akcje) lub jedną branżę, powinieneś rozłożyć swoje środki na różne klasy aktywów, różne strategie inwestycyjne, a nawet różne fundusze. Nawet jeśli jeden z Twoich funduszy przyniesie straty, inne mogą je zrekompensować, stabilizując ogólny wynik Twojego portfela. Dywersyfikacja nie eliminuje ryzyka całkowicie, ale znacząco je redukuje i zwiększa szanse na osiągnięcie stabilnych wyników w dłuższym okresie.

Nie każdy fundusz jest taki sam: poziomy ryzyka od najniższego do najwyższego

Fundusze pieniężne i dłużne krótkoterminowe (SRI 1-2): Alternatywa dla lokaty?

Fundusze pieniężne i krótkoterminowe fundusze dłużne są zazwyczaj uważane za jedne z najbezpieczniejszych opcji inwestycyjnych na rynku, plasując się na najniższych poziomach wskaźnika SRI (1-2). Ich głównym celem jest ochrona kapitału i generowanie niewielkiego, stabilnego zysku, często porównywalnego z oprocentowaniem lokat bankowych. Inwestują one głównie w krótkoterminowe papiery dłużne o wysokiej wiarygodności kredytowej. Choć nie oferują gwarancji BFG, ich niska zmienność sprawia, że mogą być atrakcyjną alternatywą dla osób, które chcą ulokować środki na krótszy okres, jednocześnie minimalizując ryzyko straty kapitału. Są to fundusze o najniższym potencjale zysku.

Fundusze obligacji (SRI 2-4): Stabilny wzrost z umiarkowanym ryzykiem

Fundusze obligacji stanowią szeroką kategorię, której poziom ryzyka (SRI 2-4) jest umiarkowany. Ich portfele składają się przede wszystkim z różnych rodzajów obligacji skarbowych, korporacyjnych, o stałym lub zmiennym oprocentowaniu. Celem tych funduszy jest zazwyczaj zapewnienie stabilnego wzrostu kapitału przy akceptowalnym poziomie ryzyka. Wartość jednostki takich funduszy może podlegać wahaniom w zależności od zmian stóp procentowych i kondycji emitentów obligacji, ale zazwyczaj są one mniej zmienne niż fundusze akcyjne. Są to fundusze odpowiednie dla inwestorów poszukujących równowagi między bezpieczeństwem a potencjałem zysku.

Fundusze mieszane (SRI 3-5): Kompromis między akcjami a obligacjami

Fundusze mieszane, z poziomem ryzyka SRI od 3 do 5, stanowią interesujący kompromis dla inwestorów, którzy chcą czerpać korzyści zarówno z potencjału wzrostu akcji, jak i ze stabilności obligacji. Ich strategia polega na inwestowaniu w zróżnicowany portfel składający się z akcji, obligacji, a czasem także innych instrumentów finansowych. Proporcje tych aktywów są zazwyczaj z góry określone w statucie funduszu. Dzięki takiej dywersyfikacji, fundusze mieszane oferują potencjał wyższych zysków niż fundusze obligacji, ale jednocześnie wiążą się z większym ryzykiem niż one. Są dobrym wyborem dla osób szukających zrównoważonego podejścia do inwestowania.

Przeczytaj również: Wpłata gotówki w mBanku: Jak zrobić to najtaniej i najszybciej?

Fundusze akcyjne (SRI 5-7): Najwyższy potencjał zysku, ale i największe wahania

Fundusze akcyjne, charakteryzujące się najwyższym poziomem ryzyka w skali SRI (zazwyczaj 5-7), są przeznaczone dla inwestorów o najwyższej tolerancji na ryzyko i długim horyzoncie inwestycyjnym. Ich portfele składają się głównie z akcji różnych spółek, co oznacza, że ich wartość jest silnie powiązana z koniunkturą na rynkach akcji. Choć fundusze te oferują najwyższy potencjał zysku spośród wszystkich typów funduszy, wiążą się również z największymi wahaniami wartości jednostki uczestnictwa. Z tego powodu są one rekomendowane przede wszystkim dla inwestycji długoterminowych, trwających co najmniej 5 lat, co pozwala na zniwelowanie krótkoterminowych spadków i skorzystanie ze wzrostu wartości akcji w dłuższej perspektywie.