Rozliczenie podatku dochodowego od osób fizycznych może wydawać się skomplikowane, zwłaszcza gdy mówimy o ryczałcie od przychodów ewidencjonowanych. Jednak z odpowiednim przewodnikiem, nawet najbardziej zawiłe formularze stają się zrozumiałe. Ten artykuł to Twój praktyczny, krok po kroku poradnik, który przeprowadzi Cię przez proces wypełniania deklaracji PIT-28 za rok 2025. Dzięki niemu dowiesz się, jak bezbłędnie rozliczyć podatek ryczałtowy, zwracając uwagę na konkretne pola formularza, dostępne ulgi i kluczowe terminy. Celem jest ułatwienie Ci tego procesu i zapewnienie, że wszystkie formalności zostaną dopełnione prawidłowo.

Rozliczenie PIT-28 za 2025 rok Twój praktyczny przewodnik krok po kroku

- Termin złożenia PIT-28 za 2025 rok to 30 kwietnia 2026 roku, co jest również ostateczną datą zapłaty podatku.

- Deklarację PIT-28 składają podatnicy rozliczający się ryczałtem od przychodów ewidencjonowanych, np. z działalności gospodarczej czy najmu prywatnego.

- Obowiązującym formularzem jest PIT-28(26) wraz z załącznikami takimi jak PIT/O czy PIT-28/B.

- Możesz odliczyć składki ZUS (społeczne) od przychodu i składki zdrowotne (do limitu) od podatku, a także skorzystać z ulg takich jak ulga na internet czy darowizny.

- Najwygodniejszą metodą złożenia deklaracji jest forma elektroniczna, np. przez e-Urząd Skarbowy.

- Artykuł przeprowadzi Cię przez proces wypełniania formularza, aby pomóc uniknąć najczęstszych błędów.

Kto i dlaczego rozlicza PIT-28 w 2026 roku?

Rozliczenie podatkowe za rok 2025 zbliża się wielkimi krokami, a dla wielu przedsiębiorców i osób wynajmujących nieruchomości kluczowe staje się zrozumienie, jak prawidłowo wypełnić formularz PIT-28. Ten artykuł został stworzony właśnie po to, aby Ci w tym pomóc. Przeprowadzimy Cię przez cały proces, od identyfikacji podatnika, przez szczegółowe wypełnianie poszczególnych sekcji deklaracji, aż po skorzystanie z dostępnych ulg i terminowe złożenie dokumentów. Naszym celem jest sprawienie, by rozliczenie ryczałtu było dla Ciebie prostsze i mniej stresujące.

Kto i dlaczego rozlicza PIT-28 w 2026 roku?

Czym jest ryczałt ewidencjonowany i dla kogo jest przeznaczony?

Ryczałt od przychodów ewidencjonowanych to uproszczona forma opodatkowania dochodów, która polega na płaceniu podatku od uzyskanego przychodu, a nie od dochodu (różnicy między przychodem a kosztem). Jest to często wybierana opcja przez osoby prowadzące pewne rodzaje działalności gospodarczej, a także przez tych, którzy czerpią dochody z najmu prywatnego. Obowiązek złożenia deklaracji PIT-28 spoczywa na podatnikach, którzy w poprzednim roku podatkowym (czyli w 2025) uzyskali przychody opodatkowane właśnie ryczałtem. Dotyczy to przede wszystkim przychodów z pozarolniczej działalności gospodarczej, a także przychodów z najmu, podnajmu, dzierżawy i umów o podobnym charakterze.Kluczowe terminy, o których nie możesz zapomnieć: Złożenie deklaracji i zapłata podatku

Pamiętaj, że masz czas na złożenie deklaracji PIT-28 za rok 2025 do 30 kwietnia 2026 roku. Jest to również ostateczny termin na uregulowanie należnego podatku. Spóźnienie może wiązać się z konsekwencjami, dlatego warto zaplanować rozliczenie z odpowiednim wyprzedzeniem.

Przygotuj się do rozliczenia: Jakie dokumenty będą Ci niezbędne?

- Formularz PIT-28(26) to główny dokument, który będziesz wypełniać.

- Załącznik PIT-28/B jeśli prowadzisz działalność gospodarczą i chcesz wykazać przychody według różnych stawek ryczałtu.

- Załącznik PIT/O niezbędny do wykazania ulg i odliczeń od podatku lub przychodu.

- Załącznik PIT-2K jeśli korzystasz z ulgi odsetkowej za pierwszy rok spłaty kredytu hipotecznego.

- Załącznik PIT/D dla osób, które korzystają z ulg mieszkaniowych na prawach nabytych.

- Ewidencja przychodów szczegółowy rejestr wszystkich uzyskanych przychodów.

- Potwierdzenia zapłaty składek ZUS (społecznych i zdrowotnych).

- Dowody wpłat darowizn, rachunki za internet (jeśli będziesz odliczać te ulgi).

Wypełnij PIT-28 krok po kroku: Praktyczny przewodnik

Założenia naszego przykładu: Profil podatnika i jego przychody

Aby jak najlepiej zilustrować proces wypełniania PIT-28, posłużymy się przykładem. Wyobraźmy sobie Pana Jana, który jest programistą i prowadzi jednoosobową działalność gospodarczą opodatkowaną ryczałtem według stawki 12%. W roku 2025 uzyskał on łączny przychód w wysokości 120 000 zł. Zapłacił również składki na ubezpieczenia społeczne w kwocie 10 000 zł oraz składki na ubezpieczenie zdrowotne w wysokości 8 000 zł. Pan Jan planuje skorzystać z ulgi na internet, która w jego przypadku wyniosła 760 zł. Nasz przykład pozwoli nam przejść przez wszystkie kluczowe etapy wypełniania deklaracji.Część A i B: Identyfikacja podatnika i właściwego urzędu skarbowego

Rozpoczynając wypełnianie formularza PIT-28, musisz najpierw poprawnie zidentyfikować siebie jako podatnika. W części A formularza znajdują się pola przeznaczone na Twoje dane identyfikacyjne, takie jak numer PESEL lub NIP, imię, nazwisko oraz adres zamieszkania. Upewnij się, że wszystkie dane są wpisane dokładnie i zgodnie z dowodem tożsamości. Następnie, w części B, należy wskazać właściwy urząd skarbowy, do którego kierowana jest deklaracja. Zazwyczaj jest to urząd skarbowy właściwy ze względu na Twoje miejsce zamieszkania na dzień 31 grudnia roku podatkowego.Część C: Przychody objęte ryczałtem jak prawidłowo przypisać kwoty do stawek?

W tej sekcji deklaracji należy wykazać wszystkie uzyskane przez Ciebie przychody, przypisując je do odpowiednich stawek ryczałtu. W naszym przykładzie, Pan Jan jako programista, uzyskujący przychody z usług IT, wpisze kwotę 120 000 zł w polu przeznaczonym dla stawki 12%. Jeśli prowadzisz najem prywatny, pamiętaj o podziale przychodów na dwie stawki: 8,5% od kwoty do 100 000 zł i 12,5% od nadwyżki ponad tę kwotę. Dokładne przypisanie przychodów do właściwych stawek jest kluczowe dla prawidłowego obliczenia podatku.

- W polu przeznaczonym dla przychodów z działalności gospodarczej opodatkowanych stawką 12% (np. usługi IT), wpisz kwotę 120 000 zł.

- Jeśli posiadasz inne źródła przychodów objęte ryczałtem, przypisz je do odpowiednich stawek w kolejnych wierszach części C.

- Upewnij się, że suma wszystkich przychodów wykazanych w tej części odpowiada Twojej rocznej ewidencji przychodów.

Część D i E: Odliczenia od przychodu Twoja pierwsza oszczędność na podatku

W części D i E formularza PIT-28 masz możliwość odliczenia od przychodu pewnych wydatków, które obniżą podstawę opodatkowania. Najczęściej odliczanymi pozycjami są składki na ubezpieczenia społeczne. W naszym przykładzie, Pan Jan wpisze kwotę 10 000 zł zapłaconych składek społecznych w odpowiednim polu, oznaczonym zazwyczaj jako pole 102. Oprócz składek społecznych, można odliczyć również inne wydatki, takie jak składki na IKZE czy niektóre darowizny. Szczegółowe informacje dotyczące tych odliczeń znajdziesz w załączniku PIT/O, który omówimy później.

- Składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe) wpisz łączną kwotę zapłaconych składek.

- Składki na indywidualne konto zabezpieczenia emerytalnego (IKZE) jeśli takie płaciłeś.

- Darowizny przekazane na cele pożytku publicznego, kultu religijnego lub na cele krwiodawstwa.

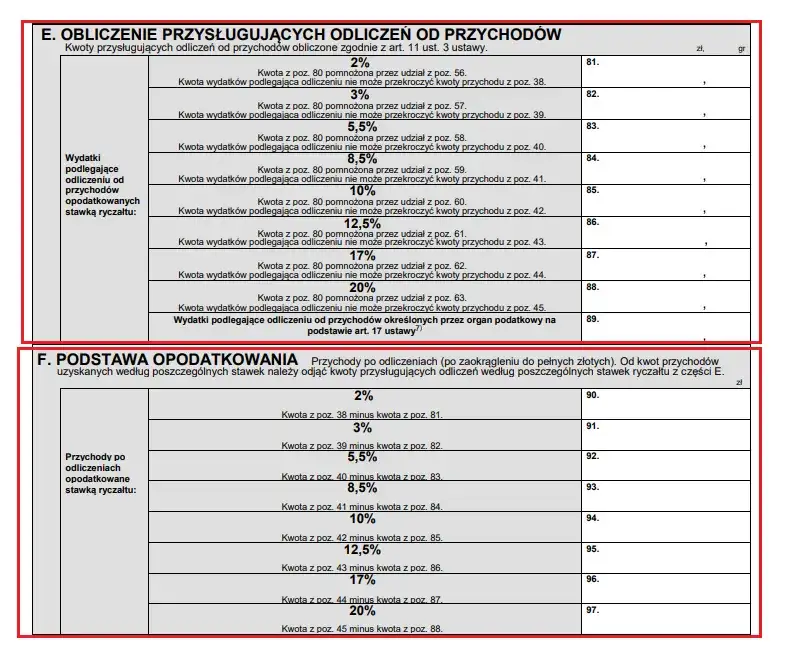

Część F: Obliczenie ryczałtu skąd biorą się kwoty w poszczególnych polach?

Po wykazaniu przychodów i odliczeniu od nich przysługujących kwot, w części F formularza PIT-28 następuje właściwe obliczenie należnego ryczałtu. System lub Ty samodzielnie (jeśli wypełniasz ręcznie) obliczasz kwotę podatku dla każdej stawki ryczałtu, mnożąc przychód przypisany do danej stawki przez odpowiedni procent. Następnie sumuje się te kwoty, uzyskując ostateczne zobowiązanie podatkowe przed uwzględnieniem odliczeń od podatku.

Jak legalnie obniżyć podatek na ryczałcie? Ulgi i odliczenia

Składki ZUS i zdrowotne: Gdzie wpisać i jak prawidłowo odliczyć?

Odliczenie składek na ubezpieczenia społeczne jest jednym z podstawowych sposobów na obniżenie podstawy opodatkowania na ryczałcie. Składki te, jak wspomnieliśmy, odlicza się bezpośrednio od przychodu. W naszym przykładzie, Pan Jan wpisze 10 000 zł w odpowiednim polu części D lub E formularza PIT-28. Natomiast składki na ubezpieczenie zdrowotne, choć również można je odliczyć, podlegają innym zasadom. Są one odliczane od obliczonego już podatku, a ich kwota odliczenia jest limitowana. Warto dokładnie sprawdzić aktualne limity i zasady ich stosowania, ponieważ przepisy w tym zakresie mogą ulegać zmianom.

Składki na ubezpieczenie zdrowotne odlicza się od podatku. W formularzu PIT-28 znajdziesz dedykowane pola na wykazanie tych odliczeń. Pamiętaj, że odliczenie to jest limitowane i nie można odliczyć więcej niż wynosi podatek należny lub określony ustawowo limit. Warto sprawdzić aktualne przepisy dotyczące limitu odliczenia składki zdrowotnej w danym roku podatkowym.

Załącznik PIT/O w praktyce: Jak wypełnić go na przykładzie ulgi na internet i darowizny?

Załącznik PIT/O to kluczowy dokument, jeśli planujesz skorzystać z ulg i odliczeń. Na przykładzie Pana Jana pokażemy, jak wykazać ulgę na internet. W PIT/O znajduje się pole (np. pole 26), w którym należy wpisać kwotę wydatków poniesionych na internet. Następnie, po zsumowaniu wszystkich odliczeń, kwota ta zostanie przeniesiona do odpowiedniej pozycji w głównym formularzu PIT-28. Podobnie postępujemy z innymi ulgami, takimi jak darowizny każda z nich ma swoje dedykowane miejsce w załączniku.

- W załączniku PIT/O znajdź sekcję dotyczącą ulgi na internet.

- Wpisz tam kwotę 760 zł, która stanowi Twój wydatek na dostęp do sieci.

- Jeśli chcesz odliczyć darowiznę, znajdź odpowiednią sekcję w PIT/O i wpisz tam kwotę przekazanej darowizny oraz dane obdarowanego.

- Po wypełnieniu wszystkich sekcji, suma odliczeń z PIT/O zostanie przeniesiona do głównego formularza PIT-28.

Najpopularniejsze ulgi w 2026, z których możesz skorzystasz

- Ulga na internet pozwala odliczyć wydatki poniesione na dostęp do sieci, limitowana jest kwotowo.

- Darowizny można odliczyć darowizny przekazane na cele pożytku publicznego, organizacje pozarządowe, cele kultu religijnego, a także na cele krwiodawstwa.

- Ulga termomodernizacyjna dla właścicieli budynków jednorodzinnych, którzy ponieśli wydatki na ocieplenie domu.

- Ulga na IKZE odliczenie wpłat na indywidualne konto zabezpieczenia emerytalnego.

- Ulga rehabilitacyjna dla osób z niepełnosprawnościami lub osób, na utrzymaniu których znajdują się takie osoby.

- Ulga na zabytki nowe odliczenie dla wydatków na remont i konserwację zabytków.

- Ulga dla rodzin 4+ dla rodziców i opiekunów wychowujących co najmniej czworo dzieci.

Jak przenieść kwoty z załączników do głównej deklaracji PIT-28?

Po wypełnieniu wszystkich niezbędnych załączników, takich jak PIT/O, kluczowe jest prawidłowe przeniesienie wykazanych tam kwot do odpowiednich pól w głównym formularzu PIT-28. Zazwyczaj sumy z załączników są sumowane i wpisywane w konkretne pozycje formularza głównego, np. kwota ulgi na internet z PIT/O (pole 27) trafi do pola 121 w PIT-28, pomniejszając Twój podatek. Dokładne wskazanie, gdzie wpisać poszczególne kwoty, znajdziesz w instrukcjach do formularza lub w programach do rozliczeń podatkowych.

Finalizacja PIT-28: Obliczenie podatku, nadpłata, niedopłata i wysyłka

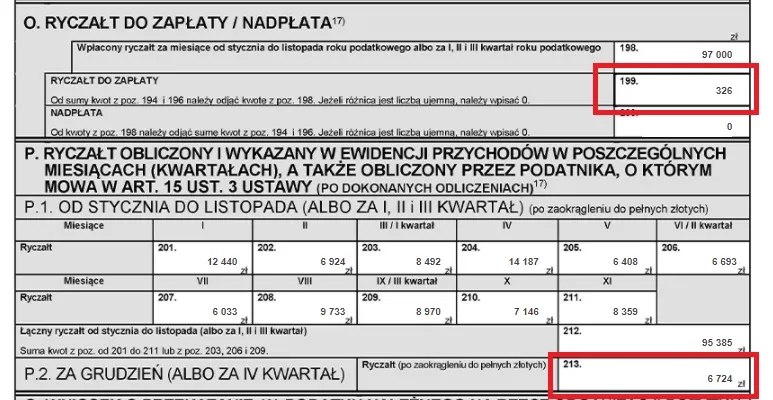

Część L: Obliczenie Twojego zobowiązania podatkowego lub nadpłaty

Po zebraniu wszystkich danych przychodów, odliczeń od przychodu i odliczeń od podatku przechodzimy do części L formularza PIT-28. Tutaj następuje ostateczne obliczenie zobowiązania podatkowego. System lub Ty samodzielnie sumuje podatek należny z poszczególnych stawek, następnie odejmuje od niego kwoty odliczeń (np. składki zdrowotne, ulgi). Wynikiem jest kwota podatku do zapłaty lub kwota nadpłaty, jeśli zapłacono więcej zaliczek niż wynosiło faktyczne zobowiązanie.

Jak rozumieć wynik rozliczenia: niedopłata kontra nadpłata podatku

Wynik rozliczenia może przyjąć dwie formy: niedopłaty lub nadpłaty. Niedopłata oznacza, że kwota podatku, którą powinieneś zapłacić, jest wyższa niż suma zaliczek, które wpłaciłeś w ciągu roku. W takim przypadku musisz dopłacić różnicę do urzędu skarbowego. Z kolei nadpłata występuje, gdy suma wpłaconych zaliczek jest wyższa niż należny podatek. W tej sytuacji możesz wnioskować o zwrot nadpłaconej kwoty na wskazany rachunek bankowy.

Wpłata na mikrorachunek podatkowy: Jak i do kiedy zapłacić podatek?

Jeśli Twoje rozliczenie wykazało niedopłatę podatku, pamiętaj, że termin zapłaty upływa 30 kwietnia 2026 roku. Wpłatę należy dokonać na swój indywidualny mikrorachunek podatkowy. Numer ten jest stały i można go łatwo wygenerować za pomocą generatora dostępnego na stronach Ministerstwa Finansów lub Krajowej Administracji Skarbowej. Upewnij się, że wpisujesz poprawny numer rachunku, aby uniknąć błędów.

Przekazanie 1,5% podatku na Organizację Pożytku Publicznego (OPP)

W formularzu PIT-28 masz również możliwość przekazania 1,5% należnego podatku na rzecz wybranej Organizacji Pożytku Publicznego (OPP). W tym celu należy wskazać numer KRS organizacji oraz kwotę, którą chcesz jej przekazać, w odpowiednich polach (np. pola 137-139). Jest to prosty sposób na wsparcie organizacji charytatywnych, które wykonują cenną pracę społeczną.

Jak najwygodniej złożyć PIT-28? Wybierz najlepszą metodę

Wysyłka elektroniczna przez e-Urząd Skarbowy: Dlaczego to najlepsza opcja?

Obecnie najwygodniejszą i najszybszą metodą złożenia deklaracji PIT-28 jest wysyłka elektroniczna. Usługa Twój e-PIT dostępna w e-Urzędzie Skarbowym oferuje wiele korzyści:

- Wygoda: Możesz wypełnić i wysłać deklarację z dowolnego miejsca, o dowolnej porze, bez wychodzenia z domu.

- Szybkość: Elektroniczne zeznania są przetwarzane znacznie szybciej niż papierowe.

- Bezpieczeństwo: Dane są szyfrowane, co zapewnia poufność informacji.

- Automatyzacja: System często podpowiada dane z poprzednich lat i pomaga unikać błędów.

- Potwierdzenie odbioru: Otrzymujesz Urzędowe Poświadczenie Odbioru (UPO) natychmiast po wysyłce.

Alternatywne metody: System e-Deklaracje i wizyta w urzędzie

Jeśli nie korzystasz z usługi Twój e-PIT, alternatywą jest system e-Deklaracje, który pozwala na pobranie formularza, wypełnienie go offline, a następnie wysłanie drogą elektroniczną. Dla osób preferujących tradycyjne rozwiązania, nadal istnieje możliwość złożenia deklaracji w formie papierowej w dowolnym urzędzie skarbowym. Należy jednak pamiętać, że ta metoda jest czasochłonna i wymaga osobistej wizyty, a przetworzenie takiej deklaracji może potrwać dłużej.

Nie zapomnij o UPO: Co to jest i dlaczego musisz je zachować?

Po elektronicznym złożeniu deklaracji PIT-28 otrzymasz Urzędowe Poświadczenie Odbioru (UPO). Jest to kluczowy dokument, który potwierdza, że Twoja deklaracja została skutecznie dostarczona do systemu Ministerstwa Finansów. UPO jest dowodem złożenia zeznania i powinno być przechowywane przez okres pięciu lat, na wypadek ewentualnych kontroli lub pytań ze strony urzędu skarbowego.

Najczęstsze błędy w PIT-28 i skuteczne sposoby ich unikania

Pomyłki w stawkach ryczałtu: Jak poprawnie klasyfikować przychody?

Jednym z najczęściej popełnianych błędów jest niewłaściwe przypisanie przychodów do odpowiednich stawek ryczałtu. Różne rodzaje działalności gospodarczej i usług podlegają różnym stawkom procentowym. Kluczem do uniknięcia tej pomyłki jest dokładne zapoznanie się z przepisami dotyczącymi stawek ryczałtu dla Twojej branży oraz prowadzenie precyzyjnej ewidencji przychodów, gdzie każdy przychód jest przypisany do konkretnej usługi lub produktu, a co za tym idzie do właściwej stawki.

Błędne odliczanie składek zdrowotnych: Zwróć na to szczególną uwagę

Kolejnym pułapką są błędy związane z odliczaniem składek na ubezpieczenie zdrowotne. Pamiętaj, że składki te odlicza się od podatku, a nie od przychodu, i podlegają one limitowi. Błędne odliczenie może prowadzić do zaniżenia podatku i konsekwencji ze strony urzędu skarbowego. Zawsze sprawdzaj aktualne limity i zasady odliczania składek zdrowotnych w danym roku podatkowym.

Przeczytaj również: Ryczałt 2026: Kto może skorzystać? Limity i stawki

Co zrobić, gdy popełnisz błąd? Słowo o korekcie deklaracji

Nie martw się, jeśli po złożeniu deklaracji odkryjesz błąd. Przepisy podatkowe przewidują możliwość złożenia korekty zeznania. Wystarczy wypełnić formularz PIT-28 korygujący i wskazać w nim prawidłowe dane. Korektę można złożyć elektronicznie lub papierowo. Jest to standardowa procedura, która pozwala na naprawienie pomyłki i uniknięcie problemów z urzędem skarbowym.