Wybór odpowiedniej formy opodatkowania to jedna z kluczowych decyzji, jaką musi podjąć każdy przedsiębiorca rozpoczynający działalność lub planujący jej rozwój. W 2026 roku, podobnie jak w latach poprzednich, stoisz przed dylematem: ryczałt od przychodów ewidencjonowanych czy zasady ogólne, czyli skala podatkowa? Niniejszy artykuł został stworzony po to, by rozwiać Twoje wątpliwości i pomóc Ci podjąć świadomą, finansowo optymalną decyzję, porównując obie formy opodatkowania na podstawie konkretnych symulacji i aktualnych przepisów.

- Kluczowa różnica tkwi w podstawie opodatkowania: ryczałt płacisz od przychodu, zasady ogólne od dochodu (przychód minus koszty).

- Ryczałt jest zazwyczaj korzystniejszy przy wysokich przychodach i niskich kosztach, podczas gdy zasady ogólne lepiej sprawdzają się przy wysokich kosztach działalności.

- Termin na zmianę formy opodatkowania na 2026 rok upływa 20 lutego 2026 roku (dla pierwszego przychodu w styczniu).

- Składka zdrowotna na ryczałcie jest ryczałtowana w trzech progach przychodowych, na zasadach ogólnych wynosi 9% dochodu.

- Wybierając zasady ogólne, zyskujesz dostęp do ulg podatkowych i możliwości wspólnego rozliczenia z małżonkiem, czego nie ma na ryczałcie.

Kluczowa decyzja na start: Jak forma opodatkowania wpływa na Twoje zyski?

Wybór formy opodatkowania to nie tylko kwestia formalności, ale przede wszystkim strategiczna decyzja, która bezpośrednio przekłada się na Twoje realne zyski. Różnica między płaceniem podatku od przychodu a podatku od dochodu może oznaczać nawet kilkadziesiąt procent różnicy w kwocie, która zostaje w Twojej kieszeni po uregulowaniu zobowiązań wobec fiskusa. Zrozumienie tej fundamentalnej zasady jest pierwszym krokiem do optymalizacji finansowej Twojej firmy.

Kiedy musisz podjąć decyzję? Ostateczny termin na zmianę w 2026 roku

Pamiętaj, że decyzja o wyborze formy opodatkowania na kolejny rok podatkowy nie jest wieczna i można ją zmieniać. Jednakże, aby skorzystać z wybranej formy opodatkowania od początku roku, musisz dokonać formalności do 20. dnia miesiąca następującego po miesiącu, w którym osiągnąłeś pierwszy przychód. Dla większości przedsiębiorców, którzy rozpoczną działalność lub będą kontynuować ją od stycznia, oznacza to termin 20 lutego 2026 roku. Po tym terminie zmiana na dany rok podatkowy jest możliwa tylko w określonych sytuacjach, np. gdy podatnik nie złożył zeznania rocznego w terminie lub popełnił błąd.

Ryczałt a skala podatkowa: Zrozum podstawowe różnice

Zanim zagłębimy się w szczegółowe symulacje, kluczowe jest zrozumienie fundamentalnych mechanizmów rządzących ryczałtem od przychodów ewidencjonowanych oraz zasadami ogólnymi (skalą podatkową). Podstawowa różnica sprowadza się do tego, od czego faktycznie płacimy podatek czy od całej kwoty, którą otrzymaliśmy od klientów, czy od tej części, która po odliczeniu kosztów faktycznie nam została. To rozróżnienie ma ogromne znaczenie, zwłaszcza gdy porównamy firmy o bardzo różnej strukturze kosztów.

Zasady ogólne (skala podatkowa): Płacisz podatek od tego, co realnie zarobisz (dochód)

Zasady ogólne, znane również jako skala podatkowa, to forma opodatkowania, w której podatek płacisz od swojego dochodu. Dochód ten oblicza się jako różnicę między przychodami a kosztami ich uzyskania. Oznacza to, że jeśli Twoja firma ponosi znaczące wydatki związane z prowadzeniem działalności zakup materiałów, wynajem lokalu, marketing, leasing sprzętu możesz je odliczyć, zmniejszając tym samym podstawę opodatkowania. Jest to zazwyczaj korzystniejsze dla firm o wysokich kosztach operacyjnych.

Jak działa skala podatkowa 12% i 32% w 2026 roku?

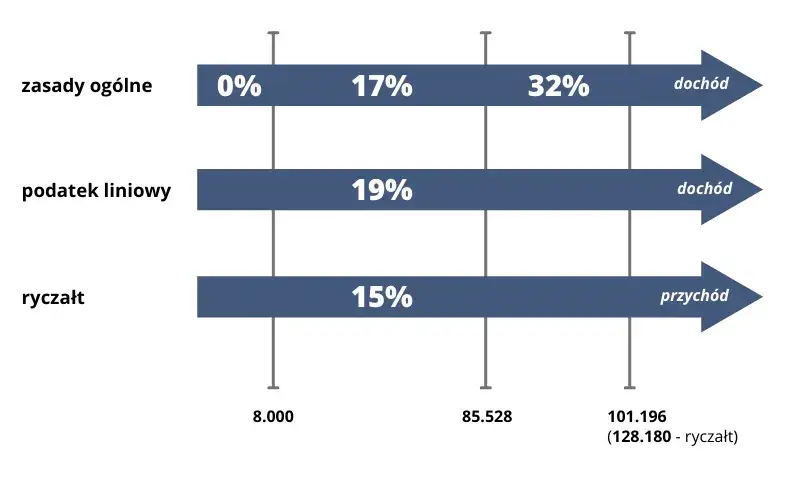

W 2026 roku w ramach zasad ogólnych nadal obowiązywać będą dwa progi podatkowe. Pierwszy próg obejmuje dochód do kwoty 120 000 zł, od którego zapłacisz podatek w wysokości 12%. Dochód przekraczający tę kwotę będzie opodatkowany według wyższej stawki 32%. Ta progresywna skala sprawia, że im więcej zarabiasz, tym wyższy procent podatku płacisz od nadwyżki.

Kwota wolna od podatku 30 000 zł Twoja pierwsza oszczędność

Jedną z istotnych korzyści płynących z wyboru zasad ogólnych jest kwota wolna od podatku. W 2026 roku nadal będzie ona wynosić 30 000 zł rocznie. Oznacza to, że pierwsze 30 000 zł Twojego dochodu nie będzie podlegać opodatkowaniu, co stanowi znaczną oszczędność, szczególnie dla osób rozpoczynających działalność lub osiągających niższe dochody.

Jak obliczana jest składka zdrowotna 9% od dochodu?

Na zasadach ogólnych składka zdrowotna wynosi 9% od dochodu z poprzedniego miesiąca. Ważne jest, że nie może być ona niższa niż 9% aktualnego minimalnego wynagrodzenia. Oznacza to, że nawet jeśli Twój dochód jest niski lub zerowy, będziesz musiał zapłacić minimalną składkę zdrowotną. Ta forma naliczania składki zdrowotnej ściśle wiąże się z Twoimi faktycznymi zarobkami.

Ryczałt ewidencjonowany: Płacisz podatek od przychodu, ignorując koszty

Ryczałt od przychodów ewidencjonowanych to uproszczona forma opodatkowania, w której podatek płacisz od kwoty przychodu, bez możliwości uwzględnienia kosztów jego uzyskania. Stawki podatkowe są zróżnicowane i zależą od rodzaju prowadzonej działalności. Jest to rozwiązanie atrakcyjne dla przedsiębiorców, którzy generują wysokie przychody przy jednocześnie niskich, udokumentowanych kosztach, ponieważ pozwala to na płacenie niższego podatku procentowo od kwoty przychodu w porównaniu do podatku dochodowego.

Stawki ryczałtu od 2% do 17% od czego zależy Twoja?

Stawki ryczałtu są bardzo zróżnicowane i mogą wynosić od 2% do nawet 17%. Zależą one ściśle od rodzaju wykonywanej działalności gospodarczej. Na przykład, usługi związane z IT czy gastronomią mogą podlegać niższym stawkom, podczas gdy inne branże mogą mieć stawki wyższe. Kluczowe jest dokładne sprawdzenie, jaka stawka dotyczy Twojej konkretnej działalności, aby prawidłowo oszacować obciążenia podatkowe.

Trzy progi składki zdrowotnej czy zmieścisz się w najniższym?

W przypadku ryczałtu, składka zdrowotna jest naliczana w formie stałej, miesięcznej kwoty, która uzależniona jest od trzech progów przychodowych w skali roku:

- Próg pierwszy: Roczny przychód do 60 000 zł.

- Próg drugi: Roczny przychód od 60 000 zł do 300 000 zł.

- Próg trzeci: Roczny przychód powyżej 300 000 zł.

Podstawą do wyliczenia wysokości składki zdrowotnej jest przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw za IV kwartał roku poprzedniego. Im wyższy próg przychodowy, tym wyższa składka zdrowotna.

Kto może skorzystać? Limit przychodów na 2026 rok

Aby móc korzystać z ryczałtu od przychodów ewidencjonowanych, Twoje przychody uzyskane w poprzednim roku podatkowym (czyli w 2025 roku) nie mogły przekroczyć limitu 2 000 000 euro. Dodatkowo, jeśli chcesz opłacać ryczałt kwartalnie, Twój przychód za poprzedni rok nie mógł przekroczyć 200 000 euro. Przekroczenie tych limitów automatycznie wyklucza możliwość stosowania ryczałtu w kolejnym roku.

Kalkulator w praktyce: Scenariusze porównawcze dla Twojej firmy

Teoria jest ważna, ale nic nie zastąpi praktycznych przykładów. Poniżej przedstawiam analizę trzech typowych scenariuszy, które pomogą Ci zrozumieć, jak wybór formy opodatkowania wpływa na Twoje finanse w 2026 roku. Symulacje te uwzględniają hipotetyczne przychody, koszty oraz obowiązujące stawki podatkowe i składki zdrowotne, aby dać Ci jak najpełniejszy obraz sytuacji.

Scenariusz 1: Specjalista IT/Marketingowiec wysoki przychód, minimalne koszty

Załóżmy, że jesteś specjalistą IT lub marketingowcem, który generuje wysokie przychody (np. 15 000 zł miesięcznie), ale Twoje koszty uzyskania przychodu są minimalne (np. 500 zł miesięcznie na oprogramowanie i drobne wydatki biurowe). W takim przypadku porównanie wygląda następująco:

| Ryczałt (stawka 12% dla IT) | Zasady Ogólne (Skala Podatkowa) | |

|---|---|---|

| Przychód miesięczny | 15 000 zł | 15 000 zł |

| Koszty miesięczne | 500 zł | 500 zł |

| Dochód/Przychód do opodatkowania | 15 000 zł (przychód) | 14 500 zł (dochód) |

| Podatek (miesięczny) | 1 800 zł (12% z 15 000 zł) | 1 590 zł (12% z 11 900 zł + 32% z 2 600 zł, po uwzględnieniu kwoty wolnej) |

| Składka zdrowotna (miesięczna) | Ok. 1 000 zł (zależna od progu przychodowego) | 1 305 zł (9% z 14 500 zł) |

| Łączne obciążenia (miesięczne) | Ok. 2 800 zł | Ok. 2 895 zł |

| Zysk netto (miesięczny) | Ok. 12 200 zł | Ok. 12 105 zł |

Analiza: Dlaczego przy niskich kosztach ryczałt wygrywa?

W sytuacji, gdy Twoje koszty uzyskania przychodu są znikome, ryczałt od przychodów ewidencjonowanych często okazuje się bardziej opłacalny. Dzieje się tak, ponieważ stawka podatku na ryczałcie jest niższa niż efektywne obciążenie na zasadach ogólnych, gdzie do podatku dochodowego dochodzi jeszcze wysoka składka zdrowotna naliczana od dochodu. Brak możliwości odliczenia kosztów nie jest tu problemem, ponieważ tych kosztów i tak jest niewiele.

Scenariusz 2: Sklep internetowy/Handel umiarkowane przychody, wysokie koszty

Wyobraźmy sobie właściciela sklepu internetowego lub firmy handlowej, który osiąga miesięczny przychód na poziomie 20 000 zł, ale ponosi znaczące koszty związane z zakupem towarów, marketingiem, magazynowaniem i wysyłką, które wynoszą 10 000 zł miesięcznie.

| Ryczałt (stawka 3% dla handlu) | Zasady Ogólne (Skala Podatkowa) | |

|---|---|---|

| Przychód miesięczny | 20 000 zł | 20 000 zł |

| Koszty miesięczne | 10 000 zł | 10 000 zł |

| Dochód/Przychód do opodatkowania | 20 000 zł (przychód) | 10 000 zł (dochód) |

| Podatek (miesięczny) | 600 zł (3% z 20 000 zł) | 1 090 zł (12% z 10 000 zł, po uwzględnieniu kwoty wolnej) |

| Składka zdrowotna (miesięczna) | Ok. 1 000 zł (zależna od progu przychodowego) | 900 zł (9% z 10 000 zł) |

| Łączne obciążenia (miesięczne) | Ok. 1 600 zł | Ok. 1 990 zł |

| Zysk netto (miesięczny) | Ok. 18 400 zł | Ok. 18 010 zł |

W tym przypadku, mimo niższej stawki procentowej na ryczałcie (3% vs 12%), łączna kwota obciążeń jest niższa na zasadach ogólnych. Dzieje się tak, ponieważ możliwość odliczenia wysokich kosztów znacząco obniża podstawę opodatkowania, a tym samym sam podatek dochodowy i składkę zdrowotną.

Analiza: Kiedy możliwość odliczenia kosztów staje się kluczowa?

Gdy Twoja działalność generuje znaczące koszty, możliwość ich odliczenia na zasadach ogólnych staje się nieoceniona. Ryczałt, który ignoruje koszty, może w takiej sytuacji prowadzić do płacenia wyższych podatków i składek, ponieważ podatek naliczany jest od pełnej kwoty przychodu. W scenariuszu handlowym, gdzie koszt towarów jest duży, zasady ogólne okazują się bardziej korzystne, pozwalając na realne pomniejszenie obciążeń podatkowych.

Scenariusz 3: Firma budowlana/Produkcyjna duże inwestycje i leasing

Rozważmy teraz firmę budowlaną lub produkcyjną, która osiąga miesięczny przychód 50 000 zł, ale ponosi ogromne koszty związane z zakupem materiałów, paliwem, amortyzacją maszyn, leasingiem sprzętu i wynajmem placu budowy, które wynoszą 35 000 zł miesięcznie.

| Ryczałt (stawka 5.5% dla robót budowlanych) | Zasady Ogólne (Skala Podatkowa) | |

|---|---|---|

| Przychód miesięczny | 50 000 zł | 50 000 zł |

| Koszty miesięczne | 35 000 zł | 35 000 zł |

| Dochód/Przychód do opodatkowania | 50 000 zł (przychód) | 15 000 zł (dochód) |

| Podatek (miesięczny) | 2 750 zł (5.5% z 50 000 zł) | 1 590 zł (12% z 11 900 zł + 32% z 3 100 zł, po uwzględnieniu kwoty wolnej) |

| Składka zdrowotna (miesięczna) | Ok. 1 000 zł (zależna od progu przychodowego) | 1 350 zł (9% z 15 000 zł) |

| Łączne obciążenia (miesięczne) | Ok. 3 750 zł | Ok. 2 940 zł |

| Zysk netto (miesięczny) | Ok. 46 250 zł | Ok. 47 060 zł |

W tym ekstremalnym przypadku, gdzie koszty stanowią znaczną część przychodów, zasady ogólne okazują się zdecydowanie bardziej korzystne. Ryczałt, mimo niskiej stawki procentowej, nalicza podatek od pełnego przychodu, co prowadzi do znacznie wyższych łącznych obciążeń podatkowych i składek w porównaniu do zasad ogólnych, gdzie odliczenie kosztów drastycznie obniża podstawę opodatkowania.

Analiza: Jak wysokie koszty definitywnie wykluczają opłacalność ryczałtu?

Scenariusz firmy budowlanej dobitnie pokazuje, że przy bardzo wysokich kosztach uzyskania przychodu, ryczałt staje się wręcz nieopłacalny. Brak możliwości odliczenia wydatków związanych z leasingiem, amortyzacją czy zakupem materiałów sprawia, że efektywne obciążenie podatkowe na ryczałcie jest znacznie wyższe niż na zasadach ogólnych. W takich sytuacjach, zasady ogólne są jedynym rozsądnym wyborem, pozwalającym na realne zoptymalizowanie zobowiązań podatkowych.

Ukryte czynniki wyboru: Co poza podatkiem dochodowym?

Decyzja o wyborze formy opodatkowania nie powinna opierać się wyłącznie na prostym porównaniu stawek podatku dochodowego czy ryczałtu. Istnieje szereg innych, często niedocenianych czynników, które mogą znacząco wpłynąć na Twoją ostateczną decyzję i realne korzyści finansowe. Warto je rozważyć, aby mieć pełen obraz sytuacji.

Wspólne rozliczenie z małżonkiem kiedy jest to realna oszczędność i kto ją traci?

Jedną z kluczowych zalet zasad ogólnych jest możliwość wspólnego rozliczenia z małżonkiem. Jest to szczególnie korzystne, gdy jedno z Was osiąga wysokie dochody, a drugie niskie lub wcale. Dzięki tej opcji można zsumować dochody i podzielić je na pół, co często prowadzi do znaczącej oszczędności na podatku dochodowym, ponieważ dochód każdego z małżonków trafia w niższy próg podatkowy. Niestety, przedsiębiorcy rozliczający się ryczałtem nie mają możliwości skorzystania z tej preferencji.

Ulgi podatkowe: Ulga na dzieci, IKZE, darowizny co Ci przepada na ryczałcie?

Wybierając zasady ogólne, otwierasz sobie drzwi do szerokiego wachlarza ulg podatkowych, które mogą znacząco obniżyć Twoje zobowiązania. Do najpopularniejszych należą:

- Ulga na dzieci

- Ulga termomodernizacyjna

- Ulga na zabytki

- Odliczenie od podatku składek na ubezpieczenie zdrowotne (częściowo)

- Odliczenie wpłat na Indywidualne Konto Emerytalne (IKZE)

- Odliczenie darowizn na cele pożytku publicznego

Niestety, większość z tych ulg jest niedostępna dla podatników rozliczających się ryczałtem. Oznacza to, że jeśli planujesz korzystać z ulg, zasady ogólne będą dla Ciebie znacznie korzystniejszym wyborem.

Zdolność kredytowa: Jak banki patrzą na przedsiębiorców na ryczałcie i skali podatkowej?

W kontekście ubiegania się o kredyt czy leasing, sposób rozliczania podatków może mieć znaczenie. Banki analizują Twoje dochody i przychody, aby ocenić Twoją zdolność kredytową. Często przedsiębiorcy rozliczający się na zasadach ogólnych, gdzie koszty są widoczne i odliczane, są postrzegani jako posiadający niższe, ale bardziej "realne" dochody. Z kolei przedsiębiorcy na ryczałcie, mimo potencjalnie wyższych przychodów, mogą być postrzegani jako mający mniejszą elastyczność finansową, ponieważ nie odliczają kosztów. Zawsze warto porozmawiać z doradcą kredytowym, aby zrozumieć, jak Twoja forma opodatkowania może wpłynąć na dostępne finansowanie.

Ryzyko przekwalifikowania: Kiedy świadczenie usług dla byłego pracodawcy wyklucza ryczałt?

Istnieje specyficzne wyłączenie z możliwości korzystania z ryczałtu, które dotyczy sytuacji, gdy świadczysz usługi na rzecz swojego byłego pracodawcy. Jeśli zakres tych usług jest identyczny lub bardzo zbliżony do czynności, które wykonywałeś na umowie o pracę, urząd skarbowy może uznać, że Twoja działalność gospodarcza ma charakter pozorny i jest jedynie sposobem na obejście przepisów dotyczących zatrudnienia. W takim przypadku stracisz prawo do ryczałtu i będziesz musiał rozliczać się na zasadach ogólnych, często z naliczonymi odsetkami i karami.

Jak podjąć najlepszą decyzję podatkową na 2026 rok?

Podjęcie ostatecznej decyzji o wyborze formy opodatkowania wymaga analizy Twojej indywidualnej sytuacji biznesowej i finansowej. Nie ma jednej uniwersalnej odpowiedzi, która pasowałaby do każdego. Kluczem jest dokładne zrozumienie mechanizmów obu form, uwzględnienie specyfiki Twojej działalności oraz potencjalnych przyszłych zmian. Poniższe kroki i pytania pomogą Ci uporządkować myśli i dokonać najlepszego wyboru.

Podsumowanie: Lista kontrolna pytań, które musisz sobie zadać

Zanim podejmiesz ostateczną decyzję, zadaj sobie poniższe pytania:

- Jakie są moje przewidywane przychody w 2026 roku?

- Jakie koszty uzyskania przychodu będę ponosić w 2026 roku? Czy są one wysokie, czy niskie?

- Jaki rodzaj działalności prowadzę i jakie stawki ryczałtu mnie obowiązują?

- Czy planuję wspólne rozliczenie z małżonkiem w 2026 roku?

- Czy chcę lub planuję korzystać z konkretnych ulg podatkowych (np. na dzieci, IKZE)?

- Czy w przeszłości pracowałem na etacie i czy moje obecne usługi mogą być powiązane z byłym pracodawcą?

- Jakie są moje plany dotyczące finansowania zewnętrznego (kredyty, leasing) w najbliższym czasie?

- Czy jestem gotów na potencjalne zmiany w przepisach podatkowych, które mogą wpłynąć na opłacalność mojej decyzji?

Krok po kroku: Jak formalnie zmienić formę opodatkowania w CEIDG?

Zmiana formy opodatkowania jest procesem, który wymaga dopełnienia formalności w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Oto jak to zrobić:

- Zaloguj się do CEIDG: Wejdź na stronę CEIDG i zaloguj się za pomocą Profilu Zaufanego, e-dowodu lub danych autoryzacyjnych.

- Wybierz opcję zmiany danych: Znajdź opcję edycji danych firmy i wybierz sekcję dotyczącą formy opodatkowania.

- Zaznacz nową formę opodatkowania: Wybierz z dostępnych opcji nową formę opodatkowania (np. zasady ogólne lub ryczałt).

- Wypełnij niezbędne informacje: System może poprosić o dodatkowe informacje, w zależności od wybranej formy.

- Zatwierdź zmiany: Po wypełnieniu formularza zatwierdź zmiany. Twoja decyzja będzie obowiązywać od początku roku podatkowego, pod warunkiem dopełnienia jej w odpowiednim terminie.

- Powiadom urząd skarbowy: Pamiętaj, że zmiana formy opodatkowania w CEIDG jest informacją dla urzędu skarbowego, ale w niektórych przypadkach może być wymagane złożenie dodatkowego oświadczenia lub formularza PIT-5/PIT-5L w urzędzie skarbowym.

Przeczytaj również: Samodzielne rozliczenie podatku z Holandii: Twój przewodnik po zwrocie

Czy warto poczekać? Potencjalne zmiany w przepisach, które mogą wpłynąć na Twój wybór

Świat przepisów podatkowych jest dynamiczny i ciągle ewoluuje. Na rok 2026 planowane są istotne zmiany, które mogą wpłynąć na opłacalność poszczególnych form opodatkowania. Warto zwrócić uwagę na:

- Elektroniczną KPiR: Od 1 stycznia 2026 roku podatkowa księga przychodów i rozchodów co do zasady musi być prowadzona w formie elektronicznej.

- Krajowy System e-Faktur (KSeF): Obowiązek korzystania z KSeF dotknie również ryczałtowców będących podatnikami VAT.

- Zmiany w składce zdrowotnej: W przestrzeni publicznej pojawiają się projekty reformy składki zdrowotnej, które mogą znacząco zmienić kalkulację obciążeń, zwłaszcza dla ryczałtowców.

Chociaż nie zawsze jest możliwe odłożenie decyzji, warto śledzić doniesienia legislacyjne. Jeśli masz taką możliwość i nie jest to związane z rozpoczęciem działalności w danym roku, poczekanie na ostateczne kształty przepisów, zwłaszcza dotyczących składki zdrowotnej, może być mądrym posunięciem. W razie wątpliwości, zawsze warto skonsultować się z doradcą podatkowym.