Ten artykuł stanowi kompleksowy przewodnik po terminach rozliczenia podatku PIT-28 z tytułu najmu prywatnego mieszkania. Dowiesz się, do kiedy musisz złożyć deklarację za 2025 rok, jakie są zasady opodatkowania ryczałtem oraz jakie konsekwencje grożą za spóźnienie, aby uniknąć problemów z urzędem skarbowym.

Ostateczny termin na PIT-28 za wynajem mieszkania to 30 kwietnia sprawdź najważniejsze daty.

- Termin roczny: Ostateczny termin złożenia deklaracji PIT-28 za przychody z najmu prywatnego za rok 2025 to 30 kwietnia 2026 roku.

- Okres składania: Deklarację można składać od 15 lutego 2026 roku.

- Właściwy formularz: Jedynym obowiązkowym formularzem do rozliczenia najmu prywatnego jest PIT-28.

- Forma opodatkowania: Najem prywatny jest opodatkowany wyłącznie ryczałtem od przychodów ewidencjonowanych.

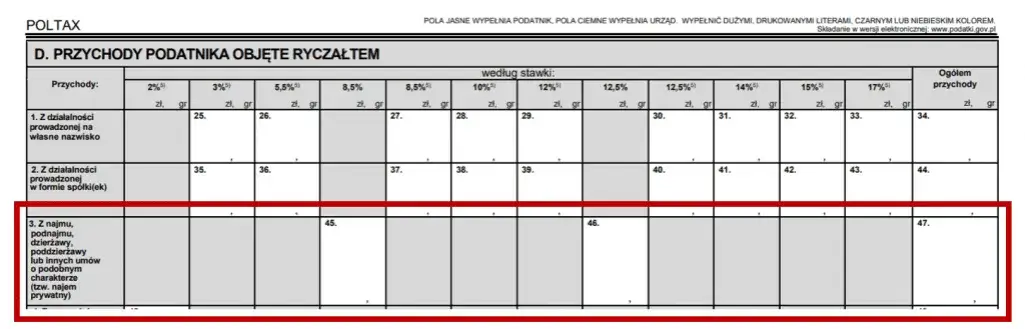

- Stawki podatku: Obowiązują stawki 8,5% (do 100 000 zł przychodu) oraz 12,5% (od nadwyżki ponad 100 000 zł).

- Konsekwencje spóźnienia: Niedotrzymanie terminu grozi odsetkami za zwłokę i sankcjami karno-skarbowymi, w tym grzywną.

Kluczowe daty rozliczenia PIT za wynajem mieszkania w 2026 roku

W kontekście przychodów z najmu prywatnego, które nie są prowadzone w ramach działalności gospodarczej, najważniejszą datą w kalendarzu podatkowym jest 30 kwietnia 2026 roku. Jest to bezwzględny, ostateczny termin na złożenie rocznej deklaracji PIT-28 za wszystkie przychody uzyskane z tytułu najmu w roku podatkowym 2025. Przekroczenie tej daty wiąże się z koniecznością poniesienia dodatkowych kosztów i potencjalnymi problemami prawnymi, dlatego warto zaplanować swoje działania z wyprzedzeniem.

Od kiedy można złożyć zeznanie? Widełki czasowe dla Twojego PIT-28

Nie musisz czekać do ostatniej chwili, aby uregulować swoje zobowiązania podatkowe. Deklarację PIT-28 za rok 2025 można składać już od 15 lutego 2026 roku. Okres ten trwa nieprzerwanie aż do wspomnianego wcześniej 30 kwietnia 2026 roku, dając Ci ponad dwa miesiące na spokojne przygotowanie i złożenie zeznania podatkowego.

Czym różni się termin złożenia deklaracji od terminu zapłaty podatku?

Należy pamiętać, że termin 30 kwietnia dotyczy wyłącznie złożenia rocznej deklaracji podatkowej PIT-28. W ciągu roku podatkowego, od stycznia do grudnia, masz obowiązek wpłacania miesięcznych lub kwartalnych zaliczek na podatek ryczałtowy. Te zaliczki mają swoje odrębne terminy płatności, które należy uiszczać na bieżąco. Dopiero po zakończeniu roku podatkowego następuje rozliczenie roczne, które podsumowuje całość zobowiązań. Warto zaznaczyć, że zaliczka za grudzień lub ostatni kwartał roku podatkowego jest płatna do 20 stycznia następnego roku, co stanowi pewien wyjątek od ogólnej zasady.

Ryczałt ewidencjonowany: jedyna forma opodatkowania najmu prywatnego

PIT-28: Twój obowiązkowy formularz przy wynajmie

Jeśli Twoje przychody pochodzą z najmu prywatnego i nie prowadzisz w tym zakresie działalności gospodarczej, musisz wiedzieć, że PIT-28 jest jedynym i obowiązkowym formularzem, który musisz wypełnić. Nie masz możliwości wyboru innej formy opodatkowania, takiej jak na przykład popularna skala podatkowa. Rządowe przepisy jednoznacznie określają, że przychody z najmu prywatnego podlegają opodatkowaniu wyłącznie w formie ryczałtu od przychodów ewidencjonowanych.

Stawki 8,5% i 12,5% jak poprawnie obliczyć swój podatek?

Opodatkowanie najmu prywatnego ryczałtem ewidencjonowanym odbywa się według dwóch stawek. Pierwsza, niższa stawka wynosi 8,5% i dotyczy przychodów do kwoty 100 000 zł rocznie. Od nadwyżki przychodów, czyli kwoty przekraczającej 100 000 zł w danym roku podatkowym, obowiązuje wyższa stawka w wysokości 12,5%. Ważne jest, aby prawidłowo zsumować wszystkie przychody uzyskane z najmu w ciągu roku i zastosować odpowiednie stawki do poszczególnych części tych przychodów.

Przychód a dochód: dlaczego przy ryczałcie nie odliczysz kosztów remontu?

Kluczową różnicą między ryczałtem a innymi formami opodatkowania jest to, że przy ryczałcie ewidencjonowanym opodatkowany jest przychód, a nie dochód. Oznacza to, że nie masz możliwości pomniejszania go o żadne koszty uzyskania przychodu. Niestety, nie odliczysz od przychodu ani kosztów remontów, ani kosztów związanych z amortyzacją nieruchomości, ani nawet odsetek od kredytu hipotecznego zaciągniętego na zakup mieszkania. Podatek płacisz od kwoty, którą faktycznie otrzymałeś od najemcy.

Czy kwota wolna od podatku dotyczy przychodów z najmu? Wyjaśniamy

W przypadku opodatkowania przychodów z najmu prywatnego ryczałtem od przychodów ewidencjonowanych, należy mieć świadomość, że nie stosuje się tutaj kwoty wolnej od podatku. Oznacza to, że podatek musisz płacić od pierwszego uzyskanego przychodu, niezależnie od jego wysokości. Nie ma znaczenia, czy Twój roczny przychód jest niski każdy złotówka przychodu podlega opodatkowaniu według obowiązujących stawek.

Jak i kiedy płacić podatek z najmu w ciągu roku?

Płatności miesięczne: zasada "do 20. dnia" i jej praktyczne zastosowanie

Podstawową formą regulowania zobowiązań podatkowych z tytułu najmu prywatnego jest płatność miesięcznych zaliczek na podatek ryczałtowy. Zgodnie z przepisami, zaliczki te należy wpłacać do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Na przykład, jeśli w styczniu uzyskałeś przychód z najmu, zaliczkę za ten miesiąc musisz zapłacić do 20 lutego. Jest to zasada, którą należy stosować konsekwentnie przez cały rok.

Kto może skorzystać z wygodniejszego rozliczenia kwartalnego?

Dla niektórych podatników istnieje możliwość skorzystania z wygodniejszej formy rozliczania zaliczek kwartalnej. Prawo to przysługuje podatnikom, których przychody uzyskane w poprzednim roku podatkowym nie przekroczyły równowartości 200 000 euro. Jeśli spełniasz ten warunek, możesz wpłacać zaliczki na podatek ryczałtowy tylko raz na kwartał. Termin płatności upływa do 20. dnia miesiąca następującego po zakończeniu kwartału. Należy jednak pamiętać, że wybór tej formy rozliczenia musi zostać zgłoszony w rocznym zeznaniu PIT-28.

Wyjątek od reguły: specjalny termin płatności za grudzień i ostatni kwartał

Warto zwrócić uwagę na szczególny termin płatności zaliczki na podatek ryczałtowy, który dotyczy ostatniego miesiąca roku podatkowego lub ostatniego kwartału. Zaliczka za grudzień (w przypadku rozliczenia miesięcznego) lub za czwarty kwartał (w przypadku rozliczenia kwartalnego) jest płatna do 20 stycznia następnego roku. Jest to jedyne takie przesunięcie terminu płatności w ciągu roku.

Mikrorachunek podatkowy: gdzie i jak wpłacać zaliczki na ryczałt?

Wszystkie płatności dotyczące zaliczek na podatek ryczałtowy z tytułu najmu prywatnego należy dokonywać na Twój indywidualny mikrorachunek podatkowy. Jest to specjalny numer rachunku bankowego, który jest przypisany do każdego podatnika i służy do regulowania wszystkich zobowiązań podatkowych. Upewnij się, że posiadasz swój mikrorachunek i dokonujesz na niego wszystkich wpłat, aby uniknąć błędów w płatnościach.

Spóźnienie z PIT-28: konsekwencje i sposoby minimalizowania strat

Odsetki za zwłokę: ile kosztuje każdy dzień opóźnienia?

Nieterminowe uregulowanie zobowiązania podatkowego, jakim jest zapłata podatku wynikającego z deklaracji PIT-28, wiąże się z naliczaniem odsetek za zwłokę. Odsetki te są liczone od dnia następującego po terminie płatności aż do dnia, w którym faktycznie zapłacisz należność. Im dłużej zwlekasz z zapłatą, tym wyższa będzie kwota odsetek, którą będziesz musiał uregulować.

Grzywna za wykroczenie skarbowe co Ci grozi za niezłożenie deklaracji na czas?

Niezłożenie deklaracji PIT-28 w ustawowym terminie, czyli do 30 kwietnia, jest traktowane jako wykroczenie skarbowe. Za takie przewinienie grozi grzywna, której wysokość jest ustalana indywidualnie i zależy od wielu czynników, między innymi od kwoty niezapłaconego podatku. Dodatkowo, spóźnienie z rozliczeniem oznacza również utratę możliwości przekazania 1,5% podatku na rzecz wybranej Organizacji Pożytku Publicznego (OPP).

Dlaczego Twój PIT-28 nie zostanie automatycznie zaakceptowany w usłudze Twój e-PIT?

Warto wiedzieć, że w przeciwieństwie do formularzy PIT-37 czy PIT-38, które często są automatycznie przygotowywane i akceptowane w usłudze Twój e-PIT, deklaracja PIT-28 nie podlega takiej automatyzacji. Oznacza to, że musisz samodzielnie uzupełnić wszystkie dane w swoim zeznaniu, a następnie je zatwierdzić. System Twój e-PIT nie przygotuje za Ciebie tej deklaracji w pełni.

Czynny żal: Twoja deska ratunku w przypadku spóźnienia

Jeśli zdarzyło Ci się spóźnić ze złożeniem deklaracji lub zapłatą podatku, istnieje instytucja, która może Ci pomóc uniknąć kary jest to tzw. "czynny żal". Złożenie czynnego żalu wraz z zaległą deklaracją i zapłatą należnego podatku wraz z naliczonymi odsetkami za zwłokę, może uchronić Cię przed karą grzywny za wykroczenie skarbowe. Warunkiem jest jednak złożenie czynnego żalu zanim urząd skarbowy sam udokumentuje Twoje przewinienie.Jak przygotować się do złożenia PIT-28 za najem?

Jakie dokumenty i informacje będą Ci potrzebne do wypełnienia deklaracji?

- Łączna kwota przychodów uzyskanych z najmu w danym roku podatkowym.

- Dane osobowe i identyfikacyjne (PESEL lub NIP).

- Informacje o ewentualnych wpłaconych zaliczkach na podatek w ciągu roku (miesięcznych lub kwartalnych).

- Informacje o przychodach z poprzedniego roku (jeśli rozliczasz się kwartalnie i chcesz kontynuować tę formę).

Składanie deklaracji online: przewodnik po systemie e-Urząd Skarbowy

Najwygodniejszym i najszybszym sposobem na złożenie deklaracji PIT-28 jest skorzystanie z platformy e-Urząd Skarbowy. System ten pozwala na wypełnienie i wysłanie deklaracji drogą elektroniczną, co jest nie tylko bezpieczne, ale także bardzo wygodne. Dostęp do systemu jest możliwy przez całą dobę, a potwierdzenie złożenia zeznania otrzymujesz natychmiast.

Przeczytaj również: Rozliczenie stypendium z PIT-11: Czy musisz składać zeznanie?

Najczęstsze błędy przy rozliczaniu najmu i jak ich skutecznie unikać

- Próba odliczenia kosztów uzyskania przychodu (np. remontów, amortyzacji) przy ryczałcie. Pamiętaj, że przy ryczałcie płacisz podatek od przychodu, a nie dochodu.

- Niedotrzymanie terminów płatności zaliczek lub złożenia deklaracji rocznej. Pilnuj kalendarza podatkowego, aby uniknąć odsetek i kar.

- Nieużycie formularza PIT-28 (np. próba rozliczenia na PIT-37). Dla najmu prywatnego PIT-28 jest jedynym właściwym formularzem.

- Błędne zastosowanie stawek podatkowych (np. niezastosowanie 12,5% po przekroczeniu 100 000 zł przychodu). Dokładnie obliczaj swoje przychody i stosuj właściwe stawki.