W tym artykule przyjrzymy się bliżej jednemu z najważniejszych wskaźników finansowych rentowności kapitału własnego, znanemu jako ROE (Return on Equity). Jako inwestorzy, ciągle poszukujemy sposobów na ocenę efektywności firm, w które potencjalnie moglibyśmy zainwestować. ROE jest kluczowym narzędziem w tym procesie, pozwalającym zrozumieć, jak skutecznie zarząd wykorzystuje środki właścicieli do generowania zysków. Przygotowałem dla Was kompleksowy przewodnik, który przeprowadzi Was od podstawowych definicji, przez praktyczne obliczenia, aż po zaawansowaną interpretację i analizę ograniczeń tego wskaźnika.

Rentowność kapitału własnego (ROE) klucz do oceny efektywności zarządzania firmą

- Wskaźnik ROE (Return on Equity) mierzy, jak efektywnie firma wykorzystuje kapitał właścicieli do generowania zysku netto.

- Oblicza się go dzieląc zysk netto przez kapitał własny (najlepiej średni), a wynik wyraża się w procentach.

- Wysokie ROE jest atrakcyjne dla inwestorów, sugerując potencjalnie wyższe dywidendy i szybszy rozwój, ale zawsze należy analizować je w kontekście branży i trendu.

- Wskaźnik ma swoje ograniczenia; wysokie zadłużenie może sztucznie zawyżać ROE, a jednorazowe zdarzenia mogą zniekształcać wynik.

- Analiza DuPont pozwala rozłożyć ROE na marżę zysku, rotację aktywów i dźwignię finansową, dając wgląd w źródła rentowności.

- ROE powinno być zawsze analizowane w połączeniu z innymi wskaźnikami, takimi jak ROA (Return on Assets), dla pełnego obrazu finansowego firmy.

Czym jest rentowność kapitału własnego (ROE) i dlaczego warto ją znać

Wskaźnik rentowności kapitału własnego, czyli ROE (ang. Return on Equity), to fundamentalna miara efektywności finansowej przedsiębiorstwa. Mówiąc najprościej, pokazuje on, jak skutecznie firma potrafi zamienić kapitał zainwestowany przez swoich właścicieli (akcjonariuszy) na czysty zysk. W polskim kontekście finansowym, często interpretujemy ROE jako informację, ile złotych zysku netto przypada na każdego złotego zainwestowanego przez właścicieli. Jest to kluczowy wskaźnik dla każdego, kto chce ocenić, czy firma działa sprawnie i generuje satysfakcjonujące zwroty z kapitału.

Dla inwestorów, wysokie ROE jest zazwyczaj bardzo atrakcyjnym sygnałem. Sugeruje ono, że zarząd firmy efektywnie zarządza posiadanymi zasobami, co może przekładać się na wypłatę wyższych dywidend lub szybszy rozwój spółki poprzez reinwestowanie zysków. W świecie finansów, gdzie konkurencja o kapitał jest duża, firmy zdolne do generowania wysokich zwrotów z kapitału własnego często postrzegane są jako bardziej stabilne i perspektywiczne.

Co więcej, ROE jest wskaźnikiem uniwersalnym. Niezależnie od tego, czy analizujemy małą firmę rodzinną, czy globalną korporację, ROE dostarcza cennego wglądu w jej zdolność do generowania zysku z kapitału. Jego znaczenie wykracza poza wielkość czy specyfikę branży jest to podstawowe narzędzie do oceny efektywności zarządzania kapitałem akcjonariuszy, które powinno znaleźć się w arsenale każdego analityka finansowego i świadomego inwestora.

Jak prawidłowo obliczyć wskaźnik ROE: wzory i przykłady

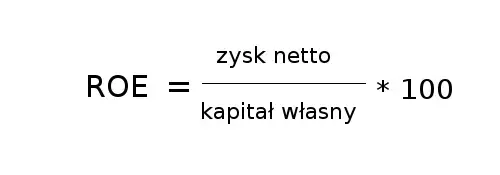

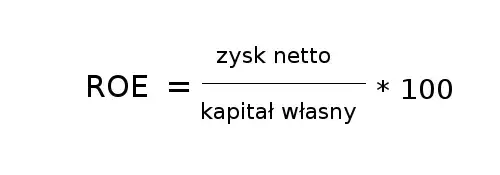

Podstawowy wzór na obliczenie wskaźnika ROE jest stosunkowo prosty i intuicyjny. Dzielimy zysk netto firmy przez jej kapitał własny, a wynik mnożymy przez 100%, aby uzyskać wartość procentową. Dane potrzebne do tych obliczeń znajdziemy w dwóch kluczowych dokumentach finansowych: bilansie (gdzie znajduje się kapitał własny) oraz rachunku zysków i strat (gdzie widnieje zysk netto). Jednakże, dla uzyskania bardziej precyzyjnych i miarodajnych wyników, szczególnie gdy analizujemy kondycję firmy na przestrzeni kilku lat lub gdy kapitał własny ulegał znaczącym zmianom w ciągu analizowanego okresu, zaleca się stosowanie średniego kapitału własnego. W tym celu obliczamy go jako sumę kapitału własnego na początek i koniec okresu, podzieloną przez dwa. Następnie, tak obliczony średni kapitał własny podstawiamy do wzoru na ROE.Przyjrzyjmy się teraz praktycznemu przykładowi obliczenia ROE dla fikcyjnej spółki "Pol-Invest S. A.". Załóżmy, że w ostatnim roku obrotowym spółka osiągnęła zysk netto w wysokości 10 000 000 PLN, a jej kapitał własny na koniec roku wynosił 50 000 000 PLN. Kapitał własny na początek roku wynosił 45 000 000 PLN.

- Obliczamy średni kapitał własny: (45 000 000 PLN + 50 000 000 PLN) / 2 = 47 500 000 PLN.

- Obliczamy ROE, dzieląc zysk netto przez średni kapitał własny i mnożąc przez 100%: (10 000 000 PLN / 47 500 000 PLN) * 100% ≈ 21,05%.

- Wynik 21,05% oznacza, że spółka "Pol-Invest S. A." wygenerowała ponad 21 groszy zysku na każdy zainwestowany złoty kapitału własnego w analizowanym okresie.

Interpretacja wyniku ROE: czy firma efektywnie zarządza kapitałem

Kluczowe pytanie brzmi: jaka wartość ROE jest "dobra"? Należy pamiętać, że nie ma jednej, uniwersalnej odpowiedzi. Choć często przyjmuje się, że ROE powyżej 15% jest solidnym wynikiem, świadczącym o efektywnym zarządzaniu, to absolutnie kluczowe jest porównywanie tego wskaźnika z wynikami konkurentów działających w tej samej branży oraz ze średnią dla danego sektora gospodarki. To właśnie kontekst branżowy pozwala na właściwą ocenę.

Różnice w ROE między branżami mogą być znaczące, co wynika z odmiennej kapitałochłonności, cykli biznesowych czy specyfiki działalności. Na przykład:

- Firmy handlowe czy technologiczne, często charakteryzujące się niższym zapotrzebowaniem na kapitał trwały i szybszym obrotem zapasów, mogą osiągać znacznie wyższe ROE niż firmy z sektora budowlanego czy przemysłu ciężkiego.

- W 2022 roku, według danych, branża handlowa i naprawcza w Polsce notowała ROE sięgające niemal 23%, podczas gdy sektor budowlany oscylował wokół 18,8%.

- Z kolei w pierwszej połowie 2025 roku wskaźnik zwrotu z aktywów (ROA) w sektorze bankowym wyniósł 1,58%, co przy odpowiednim lewarowaniu finansowym przekłada się na wyższe ROE, podczas gdy w transporcie i logistyce ROA przekroczył 10%.

- Dane te pokazują, jak ważne jest uwzględnienie specyfiki branży, którą często publikuje Główny Urząd Statystyczny (GUS).

Analiza trendu ROE na przestrzeni lat jest równie istotna. Rosnący wskaźnik zazwyczaj świadczy o poprawiającej się kondycji firmy i coraz efektywniejszym zarządzaniu kapitałem. Może to oznaczać wzrost zyskowności, lepsze wykorzystanie aktywów lub optymalizację struktury finansowania. Z drugiej strony, spadający wskaźnik ROE może sygnalizować pogarszającą się sytuację finansową, problemy z generowaniem zysków lub nieefektywne inwestycje.

Warto również zwrócić uwagę na sytuację, gdy ROE jest ujemne. Oznacza to, że firma nie tylko nie generuje zysków z kapitału własnego, ale wręcz ponosi straty. Ujemne ROE jest zazwyczaj sygnałem poważnych problemów finansowych i wymaga dogłębnej analizy przyczyn takiego stanu rzeczy.

Podsumowując, porównywanie ROE z konkurencją i średnią rynkową, a także analiza jego trendu w czasie, jest absolutnie kluczowe dla właściwej oceny atrakcyjności inwestycyjnej danej spółki i zrozumienia, czy faktycznie efektywnie zarządza ona powierzonym jej kapitałem.

ROE to nie wszystko: pułapki i ograniczenia wskaźnika

Chociaż ROE jest niezwykle użytecznym wskaźnikiem, nie jest on pozbawiony wad i potencjalnych pułapek. Jedną z najczęstszych jest sytuacja, gdy wysokie ROE wynika nie tyle z doskonałej rentowności operacyjnej, co z wysokiego poziomu zadłużenia firmy. Dźwignia finansowa, czyli wykorzystanie kapitału obcego, może sztucznie zawyżać wskaźnik ROE, ponieważ zysk netto jest dzielony przez relatywnie niski kapitał własny. Niestety, wysokie zadłużenie jednocześnie zwiększa ryzyko finansowe przedsiębiorstwa w przypadku pogorszenia koniunktury lub problemów z obsługą długu, firma może znaleźć się w trudnej sytuacji.

Innym aspektem, który może zaburzyć wartość ROE, są jednorazowe zdarzenia księgowe. Mogą to być na przykład znaczące odpisy, zyski lub straty ze sprzedaży aktywów, czy też programy odkupu akcji własnych przez spółkę. Takie zdarzenia mogą chwilowo zniekształcić obraz rentowności. Dlatego też, aby uzyskać bardziej miarodajny obraz sytuacji, warto czasem analizować nie tylko zysk netto, ale również zysk operacyjny, który lepiej odzwierciedla bieżącą działalność firmy, wolną od wpływu zdarzeń jednorazowych czy kosztów finansowych.

Warto również pamiętać o sytuacjach, w których wskaźnik ROE może być wręcz nieużyteczny lub wprowadzać w błąd:

- Firmy po restrukturyzacji: Po znaczących zmianach w strukturze kapitałowej lub operacyjnej, ROE może nie odzwierciedlać rzeczywistej, przyszłej rentowności.

- Firmy odnotowujące stratę netto: W przypadku ujemnego zysku netto, obliczenie ROE staje się problematyczne lub daje wynik ujemny, który sam w sobie nie dostarcza wielu informacji o przyczynach problemu.

- Firmy o bardzo niskim lub ujemnym kapitale własnym: W skrajnych przypadkach, gdy kapitał własny jest bliski zeru lub ujemny, wskaźnik ROE może przyjmować ekstremalne wartości, które nie mają praktycznego znaczenia analitycznego.

- Firmy sezonowe lub cykliczne: Wahania w zyskach w ciągu roku mogą prowadzić do niereprezentatywnych wartości ROE, jeśli analizujemy dane tylko z jednego, krótkiego okresu.

Dlatego zawsze kluczowe jest, aby nie opierać się wyłącznie na jednym wskaźniku, ale analizować ROE w szerszym kontekście finansowym firmy, uwzględniając inne wskaźniki i czynniki jakościowe.

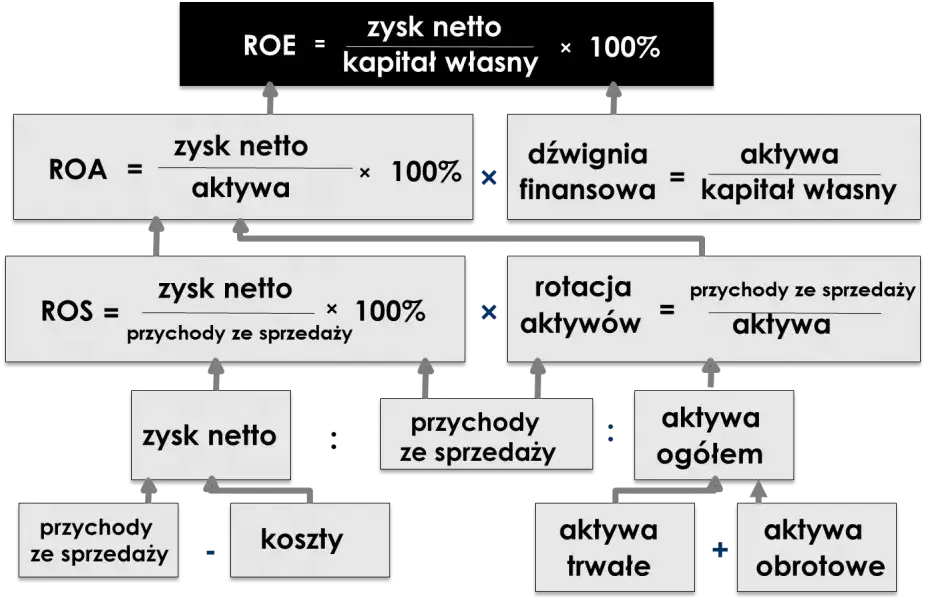

Analiza DuPont: rozłóż ROE na czynniki pierwsze

Analiza DuPont to potężne narzędzie, które pozwala nam "rozłożyć" wskaźnik ROE na jego składowe. Zamiast patrzeć tylko na końcowy wynik, możemy zrozumieć, co dokładnie wpływa na rentowność kapitału własnego. Podstawowy, trójczynnikowy model analizy DuPont przedstawia się następująco:- Marża zysku netto (Net Profit Margin): Ten komponent pokazuje, ile zysku netto generuje firma z każdej złotówki przychodu ze sprzedaży. Jest to miara efektywności operacyjnej i zdolności do kontrolowania kosztów.

- Rotacja aktywów (Asset Turnover): Wskaźnik ten mierzy, jak efektywnie firma wykorzystuje swoje aktywa do generowania sprzedaży. Wysoka rotacja aktywów oznacza, że firma generuje dużo sprzedaży w stosunku do wartości posiadanych aktywów.

- Mnożnik kapitału własnego (Equity Multiplier), czyli dźwignia finansowa: Ten element odzwierciedla strukturę kapitału firmy, pokazując, w jakim stopniu firma finansuje swoje aktywa za pomocą długu w stosunku do kapitału własnego. Im wyższy mnożnik, tym większe zadłużenie.

ROA (Return on Assets) jest często używana jako pośredni krok w analizie DuPont, łącząc marżę zysku netto z rotacją aktywów. Wtedy pełny wzór wygląda następująco: ROE = ROA * Mnożnik kapitału własnego, gdzie ROA = Marża zysku netto * Rotacja aktywów.

Model piramidalny DuPont jest nieoceniony, ponieważ pozwala zidentyfikować źródła sukcesu lub porażki firmy. Czy wysokie ROE wynika z doskonałej marży zysku, co świadczy o sile marki i efektywności cenowej? A może firma generuje dużo sprzedaży dzięki efektywnemu wykorzystaniu swoich aktywów? Lub też, czy wysokie ROE jest efektem agresywnego finansowania długiem, co zwiększa ryzyko? Istnieje również rozszerzony, pięcioczynnikowy model analizy DuPont, który dodatkowo rozbija ROA na marżę zysku operacyjnego, rotację aktywów, wpływ podatków i kosztów odsetkowych, co daje jeszcze głębszy wgląd w rentowność.

Ostatecznie, analiza DuPont pozwala nam zrozumieć kluczowe sterowniki wartości dla akcjonariuszy. Pomaga odpowiedzieć na pytanie, co tak naprawdę napędza zyski firmy i gdzie leżą potencjalne obszary do poprawy, co jest nieocenione przy podejmowaniu świadomych decyzji inwestycyjnych.

ROE w szerszym kontekście: porównanie z innymi wskaźnikami

Chociaż ROE jest wskaźnikiem kluczowym, nigdy nie powinien być analizowany w izolacji. Aby uzyskać pełniejszy obraz finansowy firmy, warto porównać go z innymi miarami rentowności, takimi jak ROA (Return on Assets). Podstawowa różnica jest prosta: ROE mierzy rentowność kapitału zainwestowanego przez właścicieli, podczas gdy ROA ocenia, jak efektywnie firma wykorzystuje wszystkie swoje aktywa zarówno te finansowane kapitałem własnym, jak i obcym do generowania zysku. ROA pokazuje ogólną efektywność operacyjną firmy, niezależnie od jej struktury finansowania.

Poziom zadłużenia firmy ma bezpośredni wpływ na relację między ROE a ROA. Jeśli firma posiada znaczące zadłużenie, jej ROE będzie zazwyczaj wyższe niż ROA. Dzieje się tak, ponieważ zysk netto (licznik ROE) jest dzielony przez mniejszy kapitał własny, podczas gdy ROA uwzględnia wszystkie aktywa, w tym te finansowane długiem. Analiza obu wskaźników jednocześnie pozwala ocenić, czy wysokie ROE jest wynikiem efektywności operacyjnej (wysokie ROA), czy też wysokiego lewarowania finansowego, które zwiększa ryzyko.

Warto również pamiętać o istnieniu innych, ważnych miar rentowności. Na przykład, ROCE (Return on Capital Employed) mierzy zwrot z zaangażowanego kapitału, który obejmuje zarówno kapitał własny, jak i długoterminowy dług. ROCE jest szczególnie przydatny w analizie firm o złożonej strukturze kapitałowej lub w branżach wymagających dużych inwestycji. Spojrzenie na te różne wskaźniki pozwala na bardziej wszechstronną ocenę efektywności finansowej firmy i uzyskanie pełniejszego obrazu jej kondycji.