Ten artykuł stanowi kompleksowy przewodnik po rozliczeniu deklaracji PIT-36 za rok 2025, składanej w 2026 roku. Dowiesz się, kto jest zobowiązany do jej złożenia, jakie dochody w niej uwzględnić oraz jak krok po kroku wypełnić formularz, aby uniknąć błędów i skorzystać z przysługujących ulg.

Rozliczenie PIT-36 za 2025 praktyczny przewodnik dla przedsiębiorców i osób z dochodami spoza etatu

- PIT-36 jest przeznaczony głównie dla osób prowadzących działalność gospodarczą, uzyskujących dochody z najmu lub dochody zagraniczne, opodatkowane według skali podatkowej.

- Ostateczny termin złożenia deklaracji i zapłaty podatku za 2025 rok to 30 kwietnia 2026 roku.

- Możesz skorzystać z wielu ulg i odliczeń, takich jak ulga na dzieci, ulga rehabilitacyjna, ulga termomodernizacyjna czy darowizny.

- Wspólne rozliczenie z małżonkiem jest często korzystne, zwłaszcza przy dużej różnicy w dochodach lub gdy jeden z małżonków nie osiągnął dochodów.

- Do deklaracji PIT-36 należy dołączyć odpowiednie załączniki, np. PIT/B dla działalności gospodarczej czy PIT/ZG dla dochodów z zagranicy.

- Najczęstsze błędy to wybór złego formularza, pomyłki w danych osobowych, błędy rachunkowe oraz brak wymaganych załączników.

Czym dokładnie jest formularz PIT-36 i co go odróżnia od popularnego PIT-37?

Formularz PIT-36 to deklaracja podatkowa przeznaczona dla tych z nas, którzy w danym roku podatkowym uzyskali dochody opodatkowane według skali podatkowej (czyli według stawek 12% i 32%) i byli zobowiązani do samodzielnego obliczania i wpłacania zaliczek na podatek dochodowy w ciągu roku. Kluczowa różnica między PIT-36 a powszechnie znanym PIT-37 polega na zakresie dochodów, które obejmują. PIT-37 jest formularzem dla osób, których dochody pochodziły wyłącznie od płatników, takich jak pracodawcy (umowa o pracę, umowa zlecenia) i którzy otrzymali od nich odpowiednie informacje PIT-11. PIT-36 natomiast, oprócz dochodów z PIT-11, obejmuje znacznie szerszy wachlarz źródeł przychodów. Mówimy tu przede wszystkim o dochodach z działalności gospodarczej, ale także o przychodach z najmu prywatnego, dzierżawy czy dochodach uzyskanych za granicą, dla których nie było polskiego płatnika. Jeśli więc Twoja sytuacja podatkowa jest bardziej złożona niż tylko "etat", prawdopodobnie będziesz potrzebować właśnie PIT-36.Przedsiębiorca, wynajmujący, a może praca za granicą? Sprawdź, czy jesteś na liście zobowiązanych

Zgodnie z przepisami, obowiązek złożenia deklaracji PIT-36 za rok 2025 (składanej w roku 2026) spoczywa na podatnikach, którzy uzyskali dochody opodatkowane według skali podatkowej i byli zobowiązani do samodzielnego obliczania i wpłacania zaliczek na podatek w trakcie roku. Do tej grupy należą przede wszystkim:

- Osoby prowadzące pozarolniczą działalność gospodarczą opodatkowaną na zasadach ogólnych.

- Osoby prowadzące działy specjalne produkcji rolnej, opodatkowane na zasadach ogólnych.

- Osoby uzyskujące przychody z najmu, podnajmu, dzierżawy lub podobnych umów, pod warunkiem, że nie wybrały opodatkowania w formie ryczałtu od przychodów ewidencjonowanych.

- Osoby, które uzyskały dochody ze źródeł zagranicznych, od których nie było polskiego płatnika. Dotyczy to na przykład emerytur zagranicznych czy dochodów z pracy uzyskanych za granicą.

- Podatnicy, którzy doliczają do swoich dochodów dochody uzyskane przez małoletnie dzieci.

- Osoby rozliczające straty z lat ubiegłych, które mogą pomniejszyć bieżące dochody.

- Podatnicy, którzy musieli wykazać należny zryczałtowany podatek dochodowy, a nie został on pobrany przez płatnika.

- Co ważne, osoby osiągające dochody z etatu (wykazane w PIT-11), które jednocześnie uzyskują inne dochody wymagające rozliczenia na PIT-36 (np. z działalności gospodarczej), również powinny wykazać wszystkie swoje dochody w tej jednej deklaracji PIT-36.

Czy można łączyć dochody z etatu (PIT-11) i działalności w jednej deklaracji PIT-36?

Absolutnie tak! To bardzo częsta sytuacja wśród moich klientów. Jeśli w ciągu roku podatkowego uzyskujesz dochody zarówno z umowy o pracę, umowy zlecenia czy umowy o dzieło (czyli te, które znajdą się na druku PIT-11 od Twojego pracodawcy lub zleceniodawcy), jak i prowadzisz własną działalność gospodarczą opodatkowaną na zasadach ogólnych, to wszystkie te dochody musisz wykazać w jednej deklaracji PIT-36. W praktyce oznacza to, że dane z otrzymanego PIT-11 przenosisz do odpowiednich rubryk w PIT-36, obok dochodów z Twojej firmy. Deklaracja PIT-36 jest właśnie po to, aby zebrać w jednym miejscu wszystkie dochody opodatkowane według skali podatkowej, niezależnie od ich źródła.

Ważne terminy rozliczenia PIT-36 w 2026 roku

Od kiedy do kiedy masz czas na złożenie PIT-36? Zapisz tę datę!

Jeśli chodzi o rozliczenie PIT-36 za rok 2025, musisz pamiętać o kilku kluczowych datach. Okres, w którym możesz składać swoje zeznanie podatkowe, rozpoczyna się 15 lutego 2026 roku. Warto jednak wiedzieć, że jeśli złożysz swoje zeznanie wcześniej, zostanie ono potraktowane jako złożone właśnie 15 lutego. Z kolei ostateczny termin na złożenie deklaracji PIT-36 oraz na zapłatę ewentualnej niedopłaty podatku mija 30 kwietnia 2026 roku. To jest ta data, którą powinieneś mieć zapisaną w kalendarzu i której absolutnie nie można przegapić.

Zapłata podatku i zwrot nadpłaty ile czasu ma urząd i kiedy spodziewać się pieniędzy?

Jeśli po wypełnieniu PIT-36 okaże się, że masz do zapłaty podatek, pamiętaj, że termin na uregulowanie tej należności jest taki sam jak termin na złożenie deklaracji, czyli 30 kwietnia 2026 roku. Jeśli natomiast fiskus ma Ci coś zwrócić, czyli wystąpi nadpłata podatku, to czas oczekiwania na zwrot zależy od sposobu złożenia zeznania. Gdy rozliczasz się elektronicznie, urząd skarbowy ma maksymalnie 45 dni od daty złożenia deklaracji na przekazanie Ci pieniędzy. W przypadku tradycyjnej, papierowej deklaracji, ten termin wydłuża się do 3 miesięcy. Warto o tym pamiętać, planując swoje finanse.

Co grozi za spóźnienie? Kilka słów o konsekwencjach i instytucji "czynnego żalu"

Spóźnienie ze złożeniem deklaracji PIT-36 lub z zapłatą podatku może wiązać się z nieprzyjemnymi konsekwencjami. Urząd skarbowy może nałożyć na Ciebie karę finansową, a do tego naliczone zostaną odsetki za zwłokę od zaległej kwoty podatku. Wysokość tych odsetek jest regulowana przepisami i zmienia się w czasie. Na szczęście, polskie prawo przewiduje instytucję "czynnego żalu". Jeśli zorientujesz się, że popełniłeś błąd lub spóźniłeś się ze złożeniem deklaracji, możesz złożyć tzw. czynny żal. Polega to na złożeniu odpowiedniego pisma do urzędu skarbowego, w którym wyjaśnisz powody opóźnienia lub błędu i dobrowolnie uregulujesz zaległość wraz z odsetkami. Jeśli urząd skarbowy uzna Twoje wyjaśnienia za zasadne, możesz uniknąć kary, a nawet zminimalizować jej wysokość. Kluczowe jest jednak, aby działać szybko i szczerze.

Rozlicz PIT-36 krok po kroku: Kompletny przewodnik

Część A i B: Dane identyfikacyjne i wybór sposobu opodatkowania jak uniknąć prostych błędów?

Rozpoczynając wypełnianie PIT-36, kluczowe jest dokładne uzupełnienie sekcji A i B. W części A wpisujesz swoje dane identyfikacyjne: imię, nazwisko, numer PESEL lub NIP, a także dokładny adres zamieszkania. Precyzja jest tu niezwykle ważna, ponieważ nawet drobne literówki w nazwisku czy nieprawidłowy numer identyfikacyjny mogą spowodować problemy z identyfikacją Twojej deklaracji przez urząd skarbowy. W części B dokonujesz wyboru sposobu opodatkowania. Masz tu opcję rozliczenia indywidualnego, wspólnego z małżonkiem, lub jako osoba samotnie wychowująca dziecko. Pamiętaj, aby dokładnie sprawdzić, która opcja jest dla Ciebie najkorzystniejsza. Częste błędy w tych sekcjach to właśnie wspomniane literówki, ale także wpisanie nieaktualnego adresu czy błędne zaznaczenie kwadratu dotyczącego sposobu opodatkowania. Dokładność na tym etapie to podstawa.

Część D i E: Jak prawidłowo wpisać przychody, koszty i dochody z działalności gospodarczej?

Sekcje D i E formularza PIT-36 są sercem rozliczenia dla przedsiębiorców. To tutaj wykazujesz swoje przychody z pozarolniczej działalności gospodarczej, koszty ich uzyskania, a w efekcie dochód lub stratę. Niezwykle ważne jest, aby dane wpisywane w tych polach były zgodne z Twoją ewidencją księgową, na przykład z księgą przychodów i rozchodów lub ewidencją przychodów dla ryczałtu. Jeśli prowadzisz działalność, najprawdopodobniej będziesz korzystać z załącznika PIT/B, który szczegółowo opisuje Twoje przychody i koszty. Dane z tego załącznika przenosisz do odpowiednich rubryk w PIT-36. Pamiętaj o prawidłowym sumowaniu kwot i stosowaniu się do zasad zaokrąglania podstawę opodatkowania i podatek zaokrągla się do pełnych złotych. Dokładność w tych sekcjach jest absolutnie kluczowa dla prawidłowego obliczenia podatku.

Dochody z najmu, dzierżawy i inne źródła które rubryki musisz wypełnić?

Jeśli poza działalnością gospodarczą uzyskujesz przychody z najmu, podnajmu, dzierżawy lub podobnych umów, a opodatkowujesz je według skali podatkowej (nie ryczałtem), powinieneś wykazać je w odpowiednich częściach formularza PIT-36. Zazwyczaj są to sekcje dotyczące innych źródeł przychodów. Dokładne oznaczenie tych dochodów jest ważne, aby odróżnić je od dochodów z działalności gospodarczej. PIT-36 jest na tyle elastyczny, że pozwala na zebranie różnych typów dochodów opodatkowanych według tej samej skali. Warto również pamiętać o innych, mniej typowych dochodach, które mogą wymagać wykazania w PIT-36, takich jak wspomniane już działy specjalne produkcji rolnej, jeśli nie są opodatkowane ryczałtem.

Dochody z zagranicy: Rola załącznika PIT/ZG i metody unikania podwójnego opodatkowania

Uzyskiwanie dochodów z zagranicy to sytuacja, która wymaga szczególnej uwagi przy wypełnianiu PIT-36. W takim przypadku niezbędny jest załącznik PIT/ZG. Co istotne, dla każdego kraju, z którego uzyskujesz dochody, musisz złożyć osobny egzemplarz załącznika PIT/ZG. W tym załączniku wykazujesz wysokość dochodów uzyskanych za granicą oraz ewentualnie zapłacony tam podatek. Celem jest uniknięcie podwójnego opodatkowania tych samych dochodów w Polsce i za granicą. W zależności od umowy o unikaniu podwójnego opodatkowania między Polską a danym krajem, stosuje się różne metody. Najczęściej jest to metoda wyłączenia z progresją (dochód zagraniczny jest wliczany do podstawy opodatkowania, ale podatek płacisz tylko od dochodu krajowego, proporcjonalnie do jego udziału) lub metoda proporcjonalnego odliczenia (od polskiego podatku możesz odliczyć część podatku zapłaconego za granicą). Warto również pamiętać o tzw. uldze abolicyjnej, która może dodatkowo zmniejszyć Twój polski podatek w przypadku niektórych dochodów zagranicznych.

Obliczanie zaliczek na podatek i składek ZUS jak poprawnie je wykazać w zeznaniu?

W deklaracji PIT-36 masz możliwość wykazania zaliczek na podatek dochodowy, które wpłaciłeś w ciągu roku. Te kwoty pomniejszają Twój ostateczny podatek do zapłaty. Podobnie jest ze składkami na ubezpieczenia społeczne. Od 2022 roku, w przypadku podatników rozliczających się na skali podatkowej, składki na ubezpieczenie zdrowotne nie podlegają już odliczeniu od podatku. Jednak składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe) nadal możesz odliczyć od podstawy opodatkowania lub od podatku, w zależności od tego, jak są one naliczane i gdzie są wykazywane. Kluczowe jest, aby prawidłowo przenieść te dane do odpowiednich rubryk w PIT-36, korzystając z informacji zawartych na PIT-11 (jeśli dotyczy) lub z własnych dokumentów potwierdzających zapłatę składek.

Ulgi i odliczenia w PIT-36: Jak zmniejszyć podatek?

Odliczenia od dochodu: Ulga na internet, rehabilitacyjna, darowizny i IKZE z czego możesz skorzystać?

Jedną z największych zalet rozliczenia na PIT-36 jest możliwość skorzystania z szerokiego wachlarza ulg i odliczeń, które znacząco mogą obniżyć Twój podatek. Wiele z nich odlicza się bezpośrednio od dochodu, zanim jeszcze zostanie obliczony podatek. Do najpopularniejszych należą: składki na ubezpieczenia społeczne, które pomniejszają podstawę opodatkowania; ulga rehabilitacyjna, przeznaczona dla osób z niepełnosprawnościami lub utrzymujących takie osoby; ulga na internet, z limitem 760 zł rocznie; darowizny przekazane na cele pożytku publicznego, cele kultu religijnego czy na rzecz organizacji pożytku publicznego zajmujących się krwiodawstwem; wpłaty na Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE); a także ulga termomodernizacyjna, o której więcej powiem za chwilę. Dodatkowo, dla pewnych grup podatników dostępne są ulgi na powrót, dla rodzin 4+ oraz dla pracujących seniorów, z limitem przychodu do 85 528 zł. Pamiętaj, że do skorzystania z większości tych ulg potrzebne są odpowiednie dokumenty potwierdzające poniesione wydatki lub dokonane wpłaty.

Ulga termomodernizacyjna: Jak odliczyć do 53 000 zł na ocieplenie domu?

Ulga termomodernizacyjnato jedna z bardziej atrakcyjnych ulg, która pozwala na odliczenie od dochodu wydatków poniesionych na przedsięwzięcia termomodernizacyjne w jednorodzinnym budynku mieszkalnym. Maksymalna kwota, jaką można w ramach tej ulgi odliczyć, wynosi 53 000 zł. Co ważne, limit ten dotyczy wszystkich osób pozostających w jednym gospodarstwie domowym. Oznacza to, że jeśli np. małżonkowie wspólnie ponoszą wydatki, mogą odliczyć łącznie do 106 000 zł. Ulga obejmuje szeroki zakres prac, takich jak np. ocieplenie ścian, dachu, stropu, wymiana stolarki okiennej i drzwiowej, instalacja odnawialnych źródeł energii czy zakup i montaż pompy ciepła. Aby skorzystać z tej ulgi, musisz posiadać faktury potwierdzające poniesienie wydatków.

Odliczenia od podatku: Wszystko o uldze prorodzinnej na dzieci

Ulga prorodzinna, potocznie zwana ulgą na dzieci, jest jedną z najczęściej wykorzystywanych ulg odliczanych bezpośrednio od podatku dochodowego. Oznacza to, że najpierw obliczasz należny podatek, a następnie od tej kwoty odejmujesz kwotę ulgi. Zasady jej przyznawania są dość szczegółowe i zależą od liczby dzieci oraz dochodów rodziców. Zazwyczaj ulga przysługuje na dzieci, które nie ukończyły 18 lat, lub uczą się i nie przekroczyły 25. roku życia, a także na dzieci niepełnosprawne bez względu na wiek. Istnieją również limity dochodowe dla rodziców samotnie wychowujących dzieci lub pozostających w związku małżeńskim. Kwota ulgi jest zróżnicowana w zależności od liczby dzieci na pierwsze dziecko przysługuje niższa kwota, na drugie wyższa, a na trzecie i kolejne jeszcze wyższa. Dokładne kwoty i warunki warto sprawdzić w aktualnych przepisach.

Załącznik PIT/O: Klucz do większości ulg jak go poprawnie wypełnić?

Jeśli zamierzasz skorzystać z większości dostępnych ulg i odliczeń, takich jak ulga na dzieci, ulga rehabilitacyjna, ulga na internet, darowizny czy wpłaty na IKZE, musisz pamiętać o załączniku PIT/O. To właśnie w tym załączniku wykazujesz szczegółowe informacje dotyczące każdej z ulg, z której chcesz skorzystać. Należy tam wpisać m.in. dane osób, na które przysługuje ulga, kwoty poniesionych wydatków lub dokonanych wpłat, a także inne niezbędne dane wynikające z przepisów. Po poprawnym wypełnieniu PIT/O, dane z niego przenosisz do odpowiednich sekcji w głównej deklaracji PIT-36. Błędy w przenoszeniu danych lub nieprawidłowe wypełnienie PIT/O mogą skutkować utratą prawa do ulgi, dlatego warto poświęcić temu etapowi szczególną uwagę.

Wspólne rozliczenie z małżonkiem: Kiedy PIT-36 się opłaca?

Jakie warunki trzeba spełnić, aby rozliczyć się razem? (wspólność majątkowa, związek małżeński)

Wspólne rozliczenie podatkowe z małżonkiem na PIT-36 jest często bardzo korzystnym rozwiązaniem, ale aby móc z niego skorzystać, musicie spełnić kilka podstawowych warunków. Po pierwsze, musicie być w związku małżeńskim przez cały rok podatkowy, za który się rozliczacie. Jeśli zawarliście małżeństwo w trakcie roku, możecie rozliczyć się wspólnie, ale tylko od dnia zawarcia związku do końca roku. Po drugie, kluczowe jest istnienie wspólności majątkowej między Wami. Oznacza to, że przez cały rok podatkowy (lub od dnia zawarcia małżeństwa do końca roku) Wasze majątki były połączone, a dochody jednego z małżonków stanowiły dochód wspólny. Brak wspólności majątkowej, na przykład z powodu orzeczenia separacji, uniemożliwia wspólne rozliczenie.

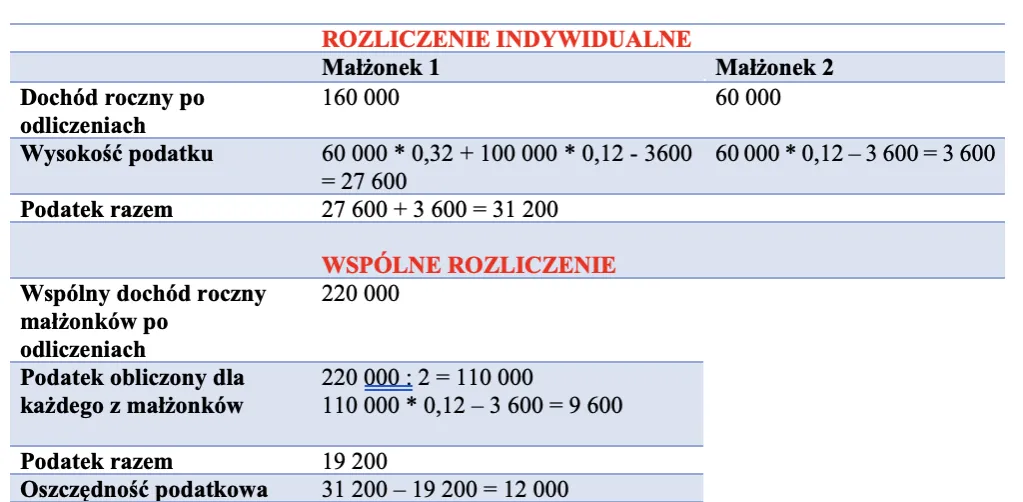

Mechanizm wspólnego rozliczenia: Jak liczyć podatek, by zyskać najwięcej?

Mechanizm wspólnego rozliczenia z małżonkiem jest prosty, a jego celem jest wykorzystanie progów podatkowych w bardziej efektywny sposób. Jak to działa? Najpierw sumuje się dochody obojga małżonków. Następnie tę łączną kwotę dzieli się przez dwa. Od tak obliczonej połowy dochodu oblicza się podatek, stosując obowiązujące stawki skali podatkowej (12% i 32%). Na koniec, obliczony podatek od połowy dochodu mnoży się przez dwa. Dlaczego to często się opłaca? Przede wszystkim wtedy, gdy jeden z małżonków zarabia znacznie więcej i jego dochody wchodzą w drugi próg podatkowy (powyżej 120 000 zł). Dzięki wspólnemu rozliczeniu, jego wysokie dochody są "dzielone" z małżonkiem o niższych lub zerowych dochodach, co pozwala na uniknięcie lub zmniejszenie obciążenia wyższą stawką 32%. Jest to również korzystne, gdy jeden z małżonków w ogóle nie osiągnął dochodów wtedy cała kwota wolna od podatku (30 000 zł) i niższy próg podatkowy są wykorzystywane przez małżonka zarabiającego.

Jeden z małżonków prowadzi firmę, a drugi pracuje na etacie czy wspólne rozliczenie jest możliwe?

Tak, jest to jak najbardziej możliwe i często bardzo opłacalne! Sytuacja, w której jeden z małżonków prowadzi działalność gospodarczą opodatkowaną na zasadach ogólnych (co wymaga złożenia PIT-36), a drugi pracuje na etacie (otrzymując PIT-11), jest idealnym przykładem, kiedy warto rozważyć wspólne rozliczenie. Jak już wspominałem, dochody z etatu (PIT-11) zostaną wykazane w tej samej deklaracji PIT-36, co dochody z działalności gospodarczej. Następnie stosuje się wspomniany mechanizm sumowania dochodów, dzielenia ich na pół i obliczania podatku. Dzięki temu można efektywnie wykorzystać kwotę wolną od podatku i progi podatkowe, co często prowadzi do znaczącego obniżenia łącznego zobowiązania podatkowego całej rodziny.

Załączniki do PIT-36: Które są obowiązkowe?

PIT/B dla przedsiębiorcy obowiązkowy element rozliczenia firmy

Jeśli prowadzisz pozarolniczą działalność gospodarczą i rozliczasz się na PIT-36, załącznik PIT/B jest dla Ciebie absolutnie obowiązkowy. Ten dokument służy do szczegółowego wykazania wysokości Twoich przychodów, kosztów ich uzyskania oraz dochodu (lub straty) z tej działalności. Wszystkie dane, które wpisujesz w sekcjach D i E formularza PIT-36 dotyczących działalności gospodarczej, muszą być zgodne z tym, co znajdzie się w załączniku PIT/B. Jest to kluczowy element, który pozwala urzędowi skarbowemu na weryfikację Twoich rozliczeń firmowych.

PIT/ZG dla pracujących za granicą jeden kraj to jeden załącznik

Dla osób, które uzyskały dochody z pracy lub innych źródeł za granicą i muszą je wykazać w polskim zeznaniu PIT-36, niezastąpiony jest załącznik PIT/ZG. Pamiętaj o ważnej zasadzie: jeśli Twoje dochody pochodzą z kilku różnych krajów, musisz złożyć osobny egzemplarz PIT/ZG dla każdego z tych państw. W załączniku tym wykazujesz dochody uzyskane w danym kraju oraz ewentualny podatek, który został tam zapłacony. Jest to niezbędne do prawidłowego zastosowania metod unikania podwójnego opodatkowania, o których już wspominałem.

PIT/D i ulgi mieszkaniowe: Kto wciąż może z nich skorzystać?

Załącznik PIT/D służy do wykazywania odliczeń związanych z wydatkami mieszkaniowymi. Warto jednak zaznaczyć, że większość ulg mieszkaniowych, które były popularne w poprzednich latach (np. ulga odsetkowa od kredytu mieszkaniowego), została już wygaszona. Oznacza to, że nowe wydatki związane z tymi ulgami nie mogą być już odliczane. Jednakże, jeśli rozpocząłeś korzystanie z którejś z tych ulg w latach ubiegłych i spełniasz określone warunki, możesz być uprawniony do kontynuowania odliczeń w kolejnych latach. W takich przypadkach PIT/D nadal jest potrzebny do wykazania tych kontynuowanych odliczeń.

Przegląd pozostałych załączników: Kiedy będą Ci potrzebne?

Oprócz najczęściej używanych załączników PIT/B, PIT/ZG i PIT/O, istnieje szereg innych, które mogą być potrzebne w zależności od Twojej specyficznej sytuacji podatkowej. Na przykład:

- PIT/Z: Jest to informacja o wysokości dochodu (straty) z pozarolniczej działalności gospodarczej, ale przeznaczona dla podatników korzystających ze szczególnych zwolnień podatkowych.

- PIT/DS: Służy do wykazywania dochodów z działów specjalnych produkcji rolnej.

- PIT/BR: Dotyczy zwrotu części wydatków na Internet.

- PIT-2K: Wykorzystywany do rozliczania niektórych dochodów z kapitałów pieniężnych.

Lista ta nie jest wyczerpująca, a wybór odpowiednich załączników zależy ściśle od rodzaju uzyskanych przez Ciebie dochodów i przysługujących Ci ulg. Zawsze warto dokładnie sprawdzić, jakie dokumenty są wymagane w Twoim indywidualnym przypadku.

Złożenie PIT-36 i co potem? Ważne kroki

Jak złożyć PIT-36 przez internet? Krok po kroku przez usługę e-Deklaracje

Złożenie PIT-36 przez internet jest najszybszym i najwygodniejszym sposobem. Oto jak to zrobić krok po kroku, korzystając z usługi e-Deklaracje:

- Wejdź na stronę Ministerstwa Finansów poświęconą e-Deklaracjom lub skorzystaj z dedykowanej aplikacji.

- Wybierz formularz PIT-36 (upewnij się, że jest to wersja na rok podatkowy 2025).

- Rozpocznij wypełnianie formularza. Możesz to zrobić na kilka sposobów:

- Wypełnij online: Bezpośrednio w przeglądarce.

- Pobierz i wypełnij: Pobierz formularz na swój komputer, wypełnij go offline, a następnie wgraj do systemu w celu wysyłki.

- Wczytaj z pliku: Jeśli masz już wypełniony formularz w odpowiednim formacie.

Cały proces jest intuicyjny, a system na bieżąco informuje o ewentualnych błędach.

Dane autoryzacyjne: Czym jest kwota przychodu z poprzedniego roku i gdzie ją znaleźć?

Dane autoryzacyjne są kluczowe do wysyłki deklaracji PIT-36 przez internet. Najczęściej stosowaną metodą autoryzacji jest podanie kwoty przychodu z poprzedniego roku podatkowego. W przypadku rozliczenia za rok 2025, będzie to kwota przychodu z roku 2024. Gdzie ją znaleźć? Musisz otworzyć swoje zeznanie podatkowe złożone za rok 2024 (czyli PIT-36 lub PIT-37 złożony w 2025 roku) i odnaleźć pole z sumą przychodów. Zazwyczaj jest to jedno z pierwszych pól w zeznaniu. Błąd w tej kwocie uniemożliwi wysyłkę deklaracji, ponieważ system nie będzie w stanie potwierdzić Twojej tożsamości. Jeśli nie masz dostępu do zeznania z poprzedniego roku, możesz również autoryzować wysyłkę za pomocą kwalifikowanego podpisu elektronicznego lub danych autoryzujących udostępnionych przez urząd skarbowy (np. PESEL, imię, nazwisko, data urodzenia, kwota przychodu z PIT-11 za rok poprzedni).

Złożyłeś PIT i znalazłeś błąd? Jak i kiedy złożyć korektę zeznania?

Zdarza się, że po złożeniu deklaracji PIT-36 odkryjemy błąd. Nie ma powodu do paniki! Masz prawo złożyć korektę zeznania. Najważniejsze jest, aby zrobić to jak najszybciej po wykryciu pomyłki. Aby złożyć korektę, pobierasz nowy formularz PIT-36 i zaznaczasz w nim pole "Złożenie korekty zeznania". Następnie wypełniasz go ponownie, wprowadzając poprawne dane. Warto również w piśmie przewodnim (lub w odpowiednim polu formularza) krótko wyjaśnić przyczynę złożenia korekty. Jeśli korekta dotyczy wykazania dodatkowych dochodów lub zwiększenia kwoty podatku, należy ją złożyć wraz z zapłatą należnego podatku i odsetek za zwłokę. Jeśli korekta polega na zmniejszeniu podatku lub wykazaniu większej nadpłaty, urząd skarbowy dokona zwrotu nadwyżki. Korekta jest Twoim prawem i sposobem na uniknięcie problemów z urzędem skarbowym.

Przeczytaj również: Rozliczenie działalności 2025: Terminy PIT i ZUS. Sprawdź!

Przechowywanie dokumentów: Jak długo trzymać kopię PIT-u i faktury?

Po złożeniu deklaracji PIT-36 i uregulowaniu wszelkich zobowiązań podatkowych, nie zapomnij o archiwizacji dokumentów. Kopię złożonej deklaracji PIT-36 oraz wszystkie dokumenty, które stanowiły podstawę do jej wypełnienia (np. faktury za koszty działalności, faktury za ulgę termomodernizacyjną, zaświadczenia o dochodach z zagranicy, potwierdzenia wpłat składek ZUS), należy przechowywać przez określony czas. Standardowy okres przechowywania dokumentacji podatkowej to zazwyczaj 5 lat. Liczy się to od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Po tym czasie dokumenty można zniszczyć, ale do momentu upływu tego terminu, mogą być one potrzebne w przypadku kontroli podatkowej lub gdy będziesz potrzebować potwierdzenia jakichś danych.